20代にこそおすすめの貯蓄方法!資産運用・投資で「貯蓄1000万円」も賢く時短

LIMO / 2022年5月26日 6時15分

20代にこそおすすめの貯蓄方法!資産運用・投資で「貯蓄1000万円」も賢く時短

社会人経験もまだ浅い20代の人にとって、限られた収入の中で自己投資や交際費も確保しながらの貯蓄というのは、なかなかに大変なことでしょう。

つい後回しにしてしまいがちな貯蓄も、20代のうちから貯め方を吟味して始めることができれば、「貯蓄1000万円」の大台を達成するまでの時間をぐっと短縮できます。

そんな、20代のうちに知っておきたい「お金の知識と貯蓄方法」についてまとめました。

1. 20代の貯蓄こそ資産運用・投資で大事な「複利」の力を使う

毎月同じ金額を貯めるなら、貯蓄を始めるのが早ければ早いほど、期間に比例して総額が増えるというのは、単純計算で理解できますよね。

20代から貯蓄を始めれば、その分長い時間を貯蓄にあてることができるので、他の世代で始めるよりも有利であることは明らかです。

しかしながら貯蓄の面白いところは、資産運用や投資で大事な「複利」の力を利用すれば、総額が「雪だるま式」に増えるという点です。

貯蓄には「単利」と「複利」があります。

単利は、預け入れた元本に対してのみ、利子を計算します。

一方の複利は、発生した利子を元本に足し、新しい元本として利子を計算するので、雪だるま式に利子が増えていくというわけです。

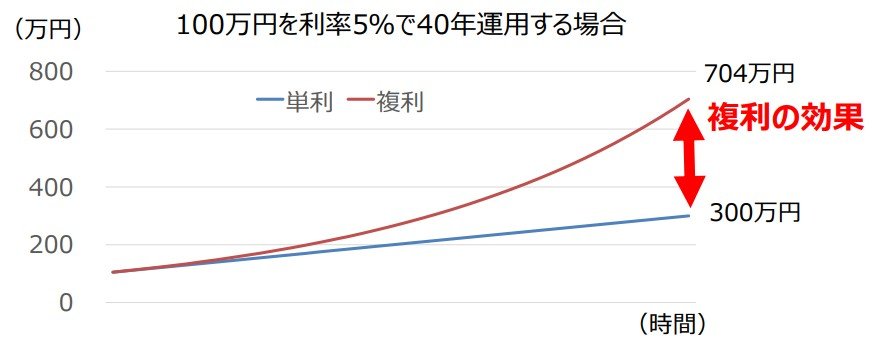

1.1 複利の恩恵は長期運用であればあるほど大きくなる

ですから同じ利率で預けた場合、期間が長くなるほど、複利の方が有利になります。

下図を見ていただくと分かりやすいでしょう。

出所:金融庁

時間の経過とともに、単利と複利とで利子の増え方の差がどんどん開いています。

この「複利」の力を知っているか否かで、同じ20代からの貯蓄でも、資産の増え幅が変わることがお分かりいただけたかと思います。

ちなみに利率とは、「普通預金金利 年0.001%」といった具合に表示される、額面金額に対し毎年受け取る利子の割合のことです(利子を半年ごとに受け取る半年金利などもあります)。

2. 資産運用・投資のリスクとリターンは比例する

金利が高ければ高いほど、受け取る利子(リターン)は当然ながら大きくなります。

ですが、高いリターンを得ようとすると、リスクも比例して高まります。

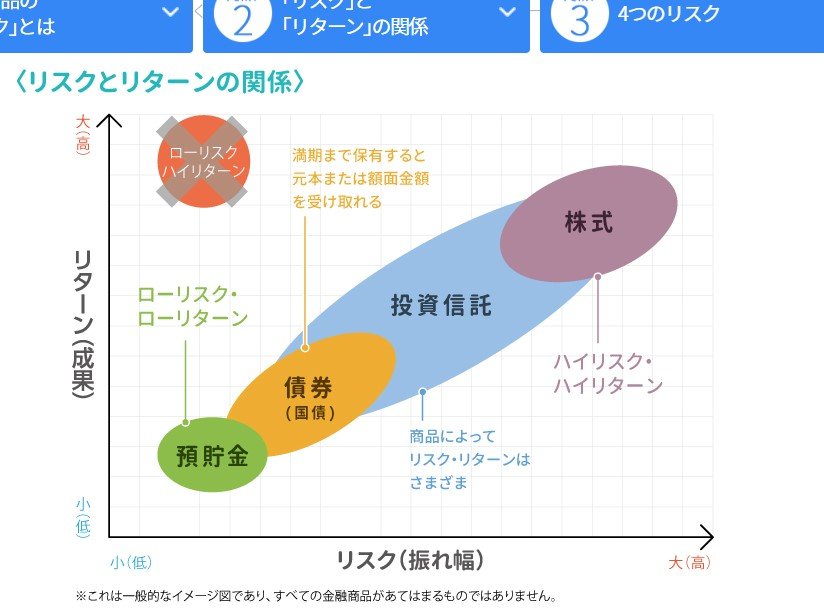

下図は、リスクとリターンの関係を表したものです。

出所:日本証券業協会 公式サイト

私たちが普段利用することの多い「預貯金」は、ローリスク・ローリターンの位置にあり、続いて「債券(国債)」「投資信託」「株式」といった順に、ハイリスク・ハイリターンとなる傾向があります。

2.1 リスクとリターンのバランスを考えた運用で貯蓄する

大半の方が「リスクはとりたくない」と思われる一方で、預貯金では思うように増えないというのもまた、実感としてあるでしょう。

リスクとリターンのバランスを上手くとりながら運用することが求められるわけですが、「複利」の力を利用して長期運用をおこなえば、リスクをおさえることができます。

リスクとリターンのジレンマを軽減するうえでも、20代という年齢がアドバンテージになるのです。

3. 1000万円の貯蓄を目指す場合

たとえば「1000万円」の貯蓄を、毎月3万円の貯蓄で、10年かけて目指すとしましょう。

その場合に必要な運用利回り(年利)は17.9%と、個人がする資産運用としては考えられないほどの高金利です。

では、かける年数を20年にのばしたらどうでしょうか。

その場合に必要な運用利回り(年利)は約3.2%と、この数字であれば個人がする資産運用として想定内の金利と言えるでしょう。

3.1 運用方法次第で貯蓄は“時短”することも可能

年利約3.2%というのは、個人がする資産運用において手堅い数字ではあるので、もう少しリターンを考慮して年利6%で運用したとしましょう。

月々積み立てる金額は前例と同じ、3万円とします。

その場合、1000万円の貯蓄を達成するのに20年かかっていたのを、約3年間短縮することができます。

4. 20代が老後資金をシミュレーションしてみたらどうなる?

老後資金を貯めることが貯蓄の目的であるなら、より大きな資金を、長いスパンで考えることとなります。

既に説明した通り、複利の力は長期になればなるほどその威力を発揮するので、20代から老後に向けた貯蓄を始めることができれば、30代以降で始めるのに比べてより大きな恩恵を受け取ることができます。

たとえば、25歳の人が30年間、毎月3万円を運用にあてた場合、貯まる資金の総額は以下の通りです。

年利3%なら、約1750万円。

年利5%なら、約2500万円。

年利7%なら、約3660万円。

5. まとめにかえて

20代の運用は、長期運用の時間がとれるということを武器に、貯蓄額の目標達成への“時短”を目指すも良し、よりリスクをおさえられる運用を目指すも良し、より大きな貯蓄額を目指すも良し、ご自身の志向に合わせて柔軟に運用プランを立てることができるでしょう。

しかしながら、ご自身の志向に合った貯蓄や運用の在り方を独学で見つけることは、そう簡単なことではないかと思います。

そんな時は、ご自身でも学びつつ、資産運用のアドバイザーに相談をしてみるのも良いかもしれません。

参考資料

金融庁「高校向け 金融経済教育指導教材 第4章:「貯める・増やす」(本編)」(https://www.fsa.go.jp/news/r3/sonota/20220317/04.pdf)

日本証券業協会ウェブサイト「投資の時間」(https://www.jsda.or.jp/jikan/)

金融庁ウェブサイト「資産運用シミュレーション」(https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/)

外部リンク

この記事に関連するニュース

-

老後資金「2,000万円貯蓄」はツラすぎるが…もし「3%のリターン」で運用できたなら?→試算結果に衝撃【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月27日 11時15分

-

今さら聞けない50・60代からの「新NISA」のキホン 投資で効率よくお金を増やすための心強い制度

東洋経済オンライン / 2024年11月22日 8時10分

-

30代、夫婦2人「月30万円の生活費」…インフレが進んだ20年後の衝撃結果【FPがシミュレーション】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月5日 7時15分

-

30歳になり、まわりに「新NISA」を始める人が増えてきました。みんなどのくらいの金額を「投資」しているのでしょうか?

ファイナンシャルフィールド / 2024年11月2日 9時50分

-

夫が定年で「退職金2000万円」を手にしました。「銀行で投資で増やすようすすめられた」と言っていますが、大丈夫なのでしょうか? 貯めておくほうが安全ではないのですか?

ファイナンシャルフィールド / 2024年10月31日 5時40分

ランキング

-

1円上昇、一時150円45銭 1カ月ぶり円高ドル安水準

共同通信 / 2024年11月28日 7時45分

-

2車載電池向け電解銅箔メーカー、日本電解(株)(茨城)が民事再生、今年初めての上場企業倒産

東京商工リサーチ / 2024年11月27日 20時40分

-

3お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

4大失速の日産「ゴーンの呪い」いまだ抜け出せず? V字回復に向けた急務とは

ITmedia ビジネスオンライン / 2024年11月28日 5時45分

-

5生クリーム9割の「スイーツ缶」、なぜ人気? がむしゃらに売らず30万缶突破の秘密

ITmedia ビジネスオンライン / 2024年11月28日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください