60代で「貯蓄2000万円」以上はどれくらいか?老後格差の実態に迫る

LIMO / 2022年5月27日 5時20分

60代で「貯蓄2000万円」以上はどれくらいか?老後格差の実態に迫る

60代の貯蓄の分布

皆さんは友人や会社の同僚などが身につけている物や生活ぶりを見て、「いいな」と感じることはありますか?

なかには「同い年なのに何であの子はブランド品ばっかり買えるの?」「同じ会社なのに、あの人はいつも旅行に行けて余裕がありそう」など自分の環境と比べて落ち込む方。

または、「一生懸命働いて収入を増やし自分もたくさん旅行に行けるように頑張ろう」と前向きな方もいるでしょう。

現役時代であれば、何とかキャリアアップを試みて収入を増やし憧れの生活を手に入れることもできるかもしれません。

しかし、これが60代以降になると話は別です。年金世代では、キャリアアップして収入を増やす事は厳しいですよね。

現役時代に貯蓄が思うようにできた人とできなかった人では老後のライフスタイルにも大きな差が生まれます。

そこで今回は、60代の貯蓄事情から見える老後格差について考えていきましょう。

【60代の貯蓄事情】準備すべき老後資金の目安は2000万円?

60代の貯蓄事情について深掘りする前に、皆さんは老後資金の準備と聞いたら「いくらぐらい準備しよう?」と考えますか。

おそらく「老後資金=2000万円」と考える方も多いのではないでしょうか。

2019年に金融庁の発表したレポートを端に、「老後2000万円問題」が世間の大きな話題になったことはまだ記憶に新しいですよね。

ここで「老後2000万円問題」を簡単におさらいしておきましょう。

老後2000万円問題とは、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の生活がモデルとなっています。

毎月の年金等の収入が20万9198円、支出は26万3718円。月の赤字が約5.5万円となり、この生活が老後30年間続くと、合計で約1980万円が不足するという計算です。

これが老後2000万円問題の根拠となっています。

今回はこの、2000万円を基準に今の60代の貯蓄事情を二人以上世帯と単身世帯に分けて見ていきたいと思います。

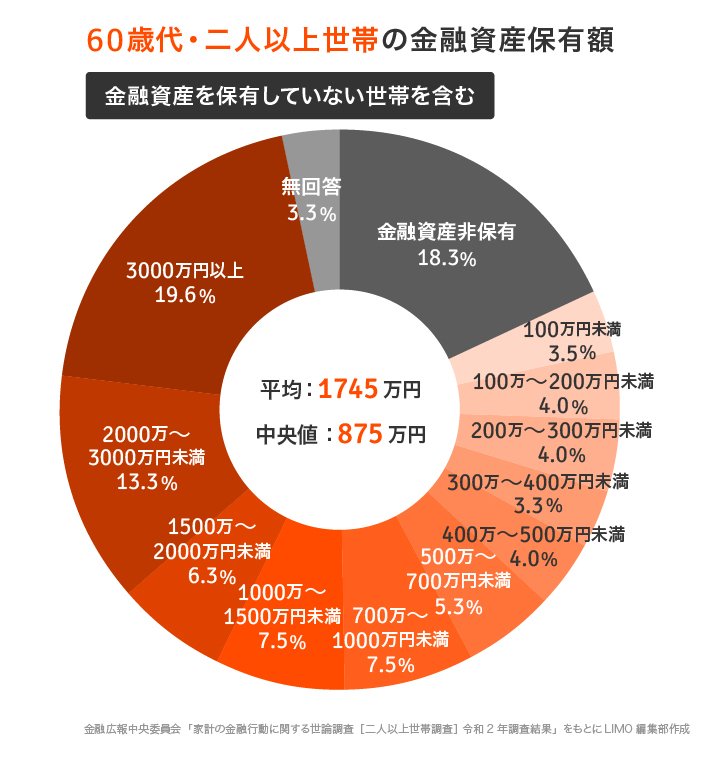

【60代の貯蓄事情】貯蓄2000万円以上ある世帯の割合は?(二人以上世帯)

最初に、60歳代世帯の貯蓄事情について見ていきます。

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」による60代・二人以上世帯の貯蓄額は下記のとおりです。

60代・二人以上世帯の金融資産保有額(金融資産を保有していない世帯を含む)

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

金融資産非保有:18.3%

100万円未満:3.5%

100~200万円未満:4.0%

200~300万円未満:4.0%

300~400万円未満:3.3%

400~500万円未満:4.0%

500~700万円未満:5.3%

700~1000万円未満:7.5%

1000~1500万円未満:7.5%

1500~2000万円未満:6.3%

2000~3000万円未満:13.3%

3000万円以上:19.6%

無回答:3.3%

平均値:1745万円 中央値:875万円

二人以上世帯では、貯蓄2000万円以上の割合は32.9%を占めています。

60代世帯のうちおよそ3世帯に1世帯は貯蓄2000万円を準備できているようです。

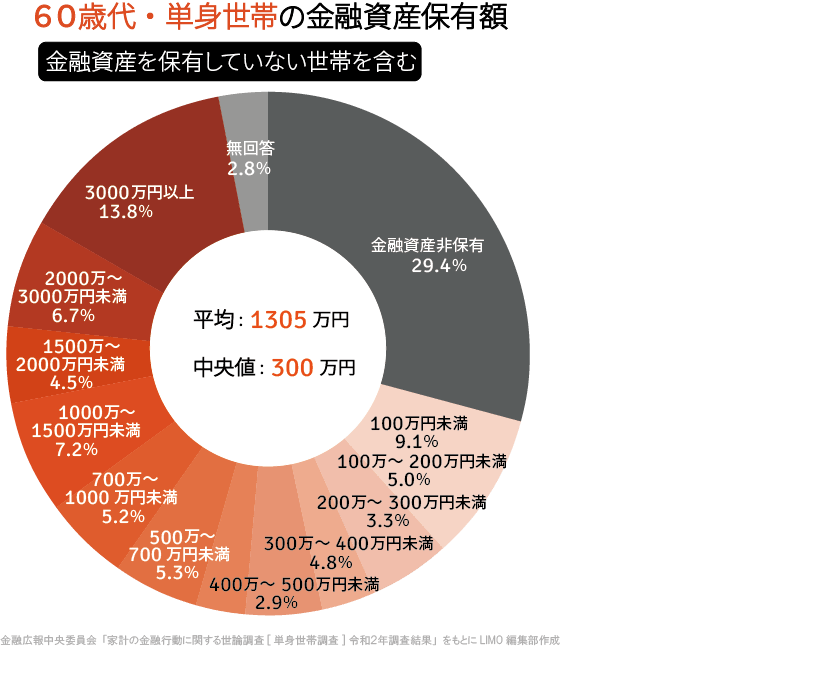

【60代の貯蓄事情】貯蓄2000万円以上ある世帯の割合は?(単身世帯)

つづいて同データを元に60代の単身世帯の貯蓄額を見ていきます。結果は以下のとおりです。

60代・単身世帯の金融資産保有額(金融資産を保有していない世帯を含む)

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

金融資産非保有:29.4%

100万円未満:9.1%

100~200万円未満:5.0%

200~300万円未満:3.3%

300~400万円未満:4.8%

400~500万円未満:2.9%

500~700万円未満:5.3%

700~1000万円未満:5.2%

1000~1500万円未満:7.2%

1500~2000万円未満:4.5%

2000~3000万円未満:6.7%

3000万円以上:13.8%

無回答:2.8%

平均値:1305万円 中央値:300万円

単身世帯で貯蓄2000万円以上あると回答した割合は20.5%です。

二人以上世帯と比べた割合は10%以上少ない結果となっています。

しかし、一人世帯と二人以上世帯では必要な老後資金額も違いますので、一概に2000万円以上貯蓄がないからといって単身世帯の老後生活が厳しいと言い切る事はできません。

そのため、単身世帯の貯蓄額で注目して頂きたい点は「貯蓄額の中央値」になります。

中央値とは、数値を小さい順から並べてちょうど真ん中にくる数値を指すもので、「平均値」よりも実態に近い数値と言えます。より、皆さんの参考になる数値と言えるでしょう。

このデータによれば、単身世帯の貯蓄額の中央値は300万円となっています。

単身世帯なので貯蓄2000万円無くても大丈夫と計算される方もいるかもしれませんが、単身世帯であれ老後の介護費用などには何百万円単位でお金が必要となります。

介護費用などの事を考えると、貯蓄300万円というのはいくら単身世帯といっても老後を過ごすうえで非常に心もとない金額と言えるのではないでしょうか。

【60代の貯蓄事情】本当に理想とする老後資金はいくらか考えよう

今回の調べで、60代でも貯蓄2000万円を準備できている世帯もあれば、貯蓄は300万円ほどという世帯もありました。

生活するうえで、充分な貯蓄があれば安心できるというのは確かですが、必ずしも老後資金を2000万円貯めなくてはいけないという訳ではありません。

それは、人によって理想とする老後生活が違うため、人それぞれによって必要となる老後資金は異なってくるからです。

働く世代の今でも、周りと較べてしまうと「格差」を感じて、気持ちが落ち込んだり、「自分は貯金ができていない」と焦ることもあるかもしれません。

しかし大事なことは、自分がどういうふうに老後の生活を送りたいのか、そのためにいくら準備したらいいのか。

またどうしてもその金額を準備することが難しい場合、準備できそうな老後資金の中でどうやって遣り繰りしていくかを考えていければ、周りと比較せずに「自分が満足できる生活スタイル」を見つけることができるのではないでしょうか。

参考資料

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」(https://www.shiruporuto.jp/public/document/container/yoron/)

外部リンク

この記事に関連するニュース

-

【20代】ほしい金融商品ランキング! 預貯金で慎重派、株式で積極派、どっちが多い? 目標額は?

Finasee / 2024年11月19日 18時0分

-

「50代おひとりさま」の平均貯蓄額ってどれくらい?

オールアバウト / 2024年11月12日 11時30分

-

【40代】ほしい金融商品ランキング! やっぱりみんな“定番”が好き? 目標はいくら?気になる実態は意外?納得?

Finasee / 2024年11月6日 12時0分

-

今54歳ですが、友人が老後資金として「2000万円」貯めたそうです…!50代で同じくらい貯金している人は日本にどのくらいいるのでしょうか?

ファイナンシャルフィールド / 2024年11月3日 2時30分

-

【50代】みんなの年収ランキング! 平均はいくら? 1000万円以上の割合は? 貯蓄事情も

Finasee / 2024年10月31日 18時0分

ランキング

-

1円上昇、一時150円45銭 1カ月ぶり円高ドル安水準

共同通信 / 2024年11月28日 7時45分

-

2お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

3車載電池向け電解銅箔メーカー、日本電解(株)(茨城)が民事再生、今年初めての上場企業倒産

東京商工リサーチ / 2024年11月27日 20時40分

-

4大失速の日産「ゴーンの呪い」いまだ抜け出せず? V字回復に向けた急務とは

ITmedia ビジネスオンライン / 2024年11月28日 5時45分

-

5生クリーム9割の「スイーツ缶」、なぜ人気? がむしゃらに売らず30万缶突破の秘密

ITmedia ビジネスオンライン / 2024年11月28日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください