60代の貯蓄「平均2000万円超」も中央値は減少「年金だけで生活」はより厳しい時代に

LIMO / 2022年5月28日 9時50分

60代の貯蓄「平均2000万円超」も中央値は減少「年金だけで生活」はより厳しい時代に

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」を令和2年度と比較

60代と聞くと、定年退職しセカンドライフを過ごすというイメージかもしれませんね。その老後生活を支える上で重要となるのが「貯蓄と年金」です。

2019年には、年金以外に2000万円が必要という「老後2000万円問題」が話題となりました。

この一つの目安となった2000万円の貯蓄がある方はどれくらいいるのか、最新データとともに見ていきましょう。

年金だけでは生活できないといわれる現代において、「年金だけで生活する世帯」の割合についても見ていきます。

【60代の貯蓄】最新データは平均2000万円超も中央値は減少

今回は金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」を参考に、60代の平均である貯蓄額を確認しましょう。

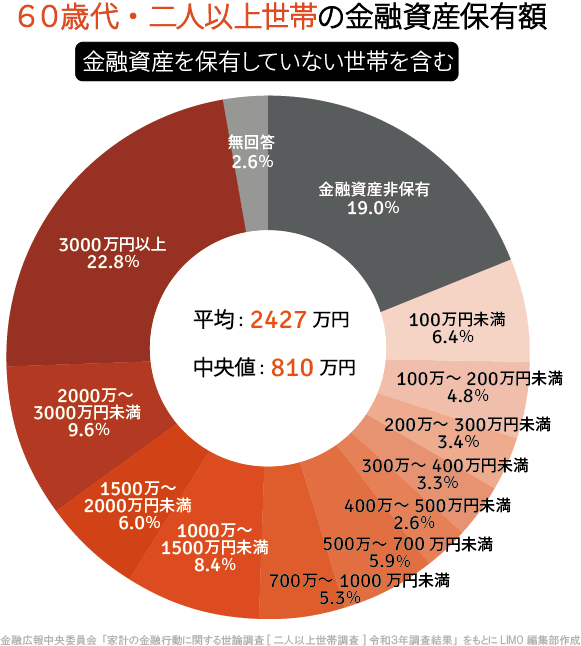

60代・二人以上世帯の金融資産保有額(金融資産を保有していない世帯を含む)

平均:2427万円

中央値:810万円

平均は2427万円と、2000万円を超える結果になりました。同調査の令和2年度は平均1745万円ですから、大きく増えています。

ただ平均は一部の大きな数字に引っ張られる傾向があるため、中央値の方がより実態に近いと言えます。

中央値は810万円と、実は昨年度より減少しています。老後の貯蓄としても、決して大きくない金額ですね。

金融資産の保有額ごとの人数割合を見てみましょう。

金融資産非保有:19.0%

100万円未満:6.4%

100~200万円未満:4.8%

200~300万円未満:3.4%

300~400万円未満:3.3%

400~500万円未満:2.6%

500~700万円未満:5.9%

700~1000万円未満:5.3%

1000~1500万円未満:8.4%

1500~2000万円未満:6.0%

2000~3000万円未満:9.6%

3000万円以上:22.8%

無回答:2.6%

割合を確認すると、2000万円以上保有しているのは32.4%です。2000万円を超えるのは3世帯のうち1世帯というのが現実のようです。

一方で、目安の2000万に到達していない世帯は約7割。貯蓄ゼロの世帯も約2割含まれており、貯蓄の格差が広がっていますね。

60代になってから退職金を受け取る方もいらっしゃると思いますが、やはり現役世代からの貯蓄の積み重ねが大切です。

高齢者世帯「年金だけで生活する世帯」はおよそ半分

貯蓄は年金だけでは不足する生活費を補ってくれたり、万が一の時を支えてくれます。「できるだけ貯蓄を取り崩したくない」とお考えの方が多いでしょう。

実際に、老後どれくらいの世帯が年金だけで生活しているのか、厚生労働省の「2019年国民生活基礎調査の概況」より確認してみます。

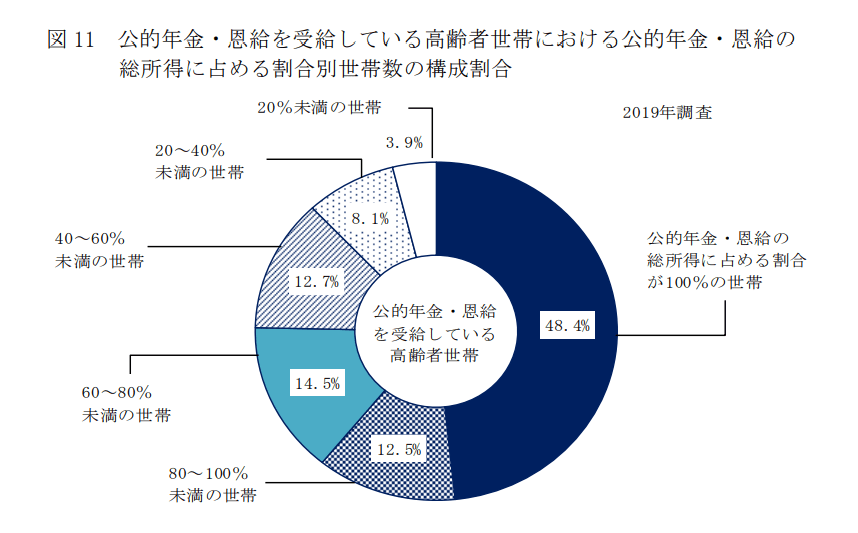

出典:厚生労働省の「2019年国民生活基礎調査の概況」

公的年金・恩給を受給している高齢者世帯より、「公的年金・恩給」の総所得に占める割合をみると、「公的年金・恩給」のみで生活する世帯は48.4%となり、年金のみで生活できる世帯は半分ほどです。

その他の割合は以下の通りです。

20%未満の世帯:3.9%

20~40%未満の世帯:8.1%

40~60%未満の世帯:12.7%

60~80%未満の世帯:14.5%

80~100%未満の世帯:12.5%

総所得のうち、6割以上が年金の方が約27%、6割未満が約25%でした。

実際にはご家庭により、国民年金と厚生年金のどちらを受給するのか、いくら受給できるのかなど異なります。

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」によれば、国民年金と厚生年金の平均額は以下の通り。

国民年金の平均月額

〈全体〉平均年金月額:5万6252円

〈男性〉平均年金月額:5万9040円

〈女性〉平均年金月額:5万4112円

厚生年金(第1号)の平均月額

〈全体〉平均年金月額:14万4366円

〈男性〉平均年金月額:16万4742円

〈女性〉平均年金月額:10万3808円

※国民年金の金額を含む

国民年金のみでは生活できないですし、令和4年度は昨年度より受給額が0.4%引き下げられています。少子高齢化により今後受給額が下がる可能性もあるので、早めの対策がカギとなるでしょう。

また厚生年金であっても、加入月数や収入に応じて納めた保険料により、受給額は個人差が大きいものです。

まずはご自身の受給予定額の確認を行いましょう。

60代の貯蓄を増やす、資産寿命を伸ばす方法を考えよう

60代の貯蓄は平均が増えていましたが、中央値が下がっているところをみると生活が厳しい方も多いと思われます。

年金生活がはじまる60代であっても、貯蓄2000万円を保有する人は約3割でした。老後資金に不安を感じる方も多いですが、60代からであっても資産を増やす・守るためには複数の選択肢が考えられるでしょう。

まずは定年後も働き続けることです。働いて収入が得られれば、貯蓄の取り崩しを先延ばしできます。

次に、年金の受給開始を遅らせること。年金の受給開始年齢は60歳から75歳の間で選択することができます。繰り下げ受給する場合のメリットは、手続きをした翌月から受け取る年金が1カ月ごとに0.7%ずつ増える点です。

平均寿命の伸びや働き方の多様化により、「働けるうちは働きたい」「少しでも年金を増額して受け取りたい」と考える人にとっては選択肢となりえます。

ただ、年金額が増えると、税金や社会保険料も増えるため、手取り額が思ったほど増えないといったデメリットもありますので、繰下げ受給は慎重に検討しましょう。

最後に、収入や貯蓄の一部での資産運用という方法もあります。お金自体にも働いてもらうことができれば、資産の寿命を延ばすことが期待できます。

運用を継続しながら、年金のように少しずつ売却して現金で受取る「定時取崩し」という方法もありますので、「資産運用をしても解約するタイミングが難しい」「定期的に取り崩して使っていきたい」という方は検討してみると良いでしょう。

定期的に受け取る方法であれば運用を継続できるため、一度に解約して受け取るよりも、資産を長く維持できる可能性がありますね。

だだし、運用にはリスクがつきものなので、60代であれば現役の頃よりもリスクを抑えた運用をする必要があります。金融商品を選ぶ際には過去のリスク・リターンも参考に選ぶようにしましょう。

人生100年時代。60代というと人生の折り返し地点を過ぎたばかり。どの選択肢をとるかで、その後の何十年と続く生活も変わってきます。ご自身に合った選択肢を見つけてみてくださいね。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)各種分類別データ」(https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2021/)

厚生労働省の「2019年国民生活基礎調査の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html)

外部リンク

この記事に関連するニュース

-

「50代おひとりさま」の平均貯蓄額ってどれくらい?

オールアバウト / 2024年11月12日 11時30分

-

50代一人暮らしの会社員です。「貯蓄ゼロ」ですが、年金でどうにかなりますよね?周りはもっと貯蓄しているのでしょうか?

ファイナンシャルフィールド / 2024年11月8日 5時10分

-

毎月の生活費がカツカツの40代夫婦です。現役世代で生活が大変なのに、老後になったら年金で暮らしていけるか不安です。将来年金はどのくらいもらえるのでしょうか?

ファイナンシャルフィールド / 2024年11月4日 22時20分

-

夫の定年後、年金と貯金で暮らすのは「普通」ではないのでしょうか?これまで老後のために頑張ってきたのに周りから「余裕があるのね」とよく言われます…

ファイナンシャルフィールド / 2024年10月30日 2時10分

-

【60代】ほしい金融商品ランキング! 目標額は「3000万円」? データから分かったみんなの金融資産事情

Finasee / 2024年10月29日 12時0分

ランキング

-

1円上昇、一時150円45銭 1カ月ぶり円高ドル安水準

共同通信 / 2024年11月28日 7時45分

-

2大失速の日産「ゴーンの呪い」いまだ抜け出せず? V字回復に向けた急務とは

ITmedia ビジネスオンライン / 2024年11月28日 5時45分

-

3お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

4畑に立ち入り、路上駐車…… 迷惑観光客のせいで「駐車場利用税」! 北海道美瑛町が立ち向かうオーバーツーリズム問題

ITmedia ビジネスオンライン / 2024年11月28日 6時10分

-

5生クリーム9割の「スイーツ缶」、なぜ人気? がむしゃらに売らず30万缶突破の秘密

ITmedia ビジネスオンライン / 2024年11月28日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください