住宅ローンは金利相場との比較だけで選ばない!上乗せになる諸費用を全て解説

LIMO / 2022年5月29日 19時35分

住宅ローンは金利相場との比較だけで選ばない!上乗せになる諸費用を全て解説

住宅ローンの金利の相場や注意点とは

住宅ローンは金利が相場と比べて安いからといって、必ず返済額が少なくなるわけではありません。

住宅ローンを借りるときの諸費用の中には金利に上乗せになるものがあり、どれくらい返済額が増えるかをあらかじめ確かめておかないと、負担の大きな住宅ローンになりかねません。

今回は現在の住宅ローン金利の相場とともに、金利が上乗せになってしまう諸費用を詳しく解説します。

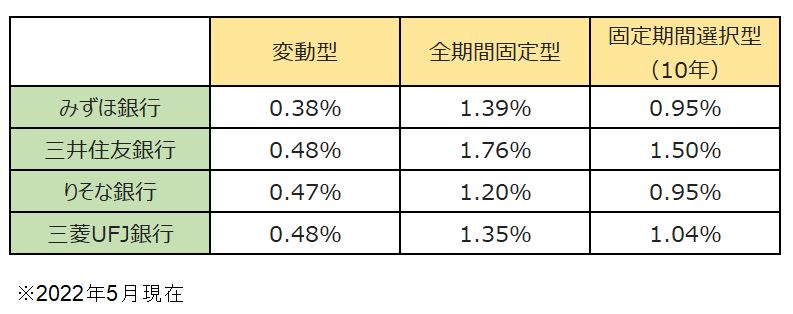

住宅ローン金利の相場、主要都市銀行から知る

下の表は主要都市銀行4行の、金利タイプごとの金利を調べたものです。

住宅ローンの金利タイプは、変動型と全期間固定型、固定期間選択型の3種類があります。変動型は返済中も金利が変動し、支払い額が変わる可能性があるタイプです。

全期間固定型は返済期間中の金利が固定され、返済額は変わりませんが金利は高めです。固定期間選択型は当初の5年や10年など金利が固定され、それ以降は変動型などを改めて選びます。

多くの方は金融機関や金利タイプごとの金利を、住宅ローン選びの大きな目安にすると思います。

しかし住宅ローンの諸費用の中には、この金利に上乗せして支払うものがあります。これを見逃していると「思ったよりも返済額が多くなってしまった」という事態もあり得るのです。

そのため次から紹介する2つの諸費用について、事前にしっかりと確かめておくことをおすすめします。

【住宅ローン】保証会社に支払う保証料、2つの支払方法

保証料とは、もし住宅ローンの支払いが厳しくなったときに、一時的に支払いを立て替えてくれる保証会社に支払う費用です。不測の事態の備えとして安心ですし、住宅ローンを借りる上で加入を必須としている金融機関もあります。

この保証料の支払い方法には「金利上乗せ」と「一括前払い」があり、金利上乗せでは住宅ローンの金利に0.2%上乗せするのが一般的です。0.2%を上乗せすると、3000万円借入、35年返済、1.5%のローン金利の場合、毎月2967円の増額になります。

それほど大きな違いに感じないかもしれませんが、後半で紹介する団体信用生命保険の特約料なども上乗せになれば、さらに返済額が増えてしまいます。

【住宅ローン】補償料は支払総額の違いに注意

保証料の支払いでもう一つ知っておきたいのは、「金利上乗せ」と「一括前払い」では最終的な支払額総額も異なる点です。

先ほどと同じ借入条件で、0.2%の上乗せを最後まで支払い続けると合計は106万4543円になります。一方の一括前払いは一般的な条件なら、保証料は61万8420円と金利上乗せよりも約40万円も安く済みます。

ただし一括前払いは保証料を手持ち金で用意することになるため、全体の資金計画によっては選択できないこともあるでしょう。しかし準備することが可能なら、毎月の返済額を減らせるだけでなくトータルの出費も抑えられるのです。

【住宅ローン】団体信用生命保険の特約料

住宅ローンの返済中に申し込み人が亡くなったり高度障害を負ったりしたときに、ローンの残債が一括返済されるのが団体信用生命保険です。

この団体信用生命保険には、対象をガンや8大疾病にも広げられる特約があり、この場合も金利が上乗せになります。

例えばみずほ銀行では、がんも対象とした保険は金利が0.2%上乗せになり、3000万円借入、35年返済、金利1.5%のローンなら、毎月の返済額が2967円増えます。

その他にも多くの金融機関で、ガンに加え脳卒中・急性心筋こうそく・高血圧疾患・糖尿病・慢性腎不全・肝硬変・慢性すい炎の7つを加えた8大疾病を対象にした特約も用意されています。

例えば三井住友銀行なら0.3%が上乗せ金利になり、さきほどと同じ条件のローンなら4472円、返済額が増えます。

今やがんは生涯で2人に1人が罹患すると言われており、さらに7大疾病も加えると、年齢を重ねるごとに特約が気になってくる方も多いと思います。

いざ住宅ローンを申し込むときに上乗せするか迷ってしまうと、借入額や金利タイプを検討し直すことになりかねません。

住宅ローンは諸費用も確かめて選ぶ

ここまでお伝えした保証料と8大疾病の特約を金利に上乗せすると、合計で7430円が毎月の返済額に加わります。

元々ある程度ゆとりのある返済額で住宅ローンを計画しているなら、それほど大きな額に感じないかもしれません。しかしあまり余裕のない返済計画だと、この上乗せ額が負担になってしまう可能性があります。

また住宅ローンは非常に長い期間返済するため、金利の上乗せは最終的に大きな出費につながることもあります。

住宅ローンを選ぶときは金融機関のサイトに掲載されている金利だけでなく、諸費用の支払い方法もしっかり確かめた上で検討するようにしましょう。

参考資料

みずほ銀行「みずほ住宅ローン金利一覧」(https://www.mizuhobank.co.jp/retail/products/loan/housing/new_branch/plan/summary.html)

三井住友銀行「住宅ローン金利」(https://www.smbc.co.jp/kojin/jutaku_loan/kinri/)

りそな銀行「住宅ローン(概要・金利等)」(https://www.resonabank.co.jp/kojin/jutaku/?bank=rb_unite)

三菱UFJ銀行「住宅ローンの金利一覧」(https://www.bk.mufg.jp/kariru/jutaku/yuuguu/index.html)

りそな銀行「住宅ローンの手数料・諸費用」(https://www.resonabank.co.jp/kojin/jutaku/fee/?bank=rb_unite)

みずほ銀行「がん団信」(https://www.mizuhobank.co.jp/retail/products/loan/housing/customer/life_insurance/insurance_cancer.html)

三井住友銀行「8大疾病保障付住宅ローン」(https://www.smbc.co.jp/kojin/jutaku_loan/reason/shippei.html)

みずほ銀行「8大疾病補償プラスがんサポートプラン」(https://www.mizuhobank.co.jp/retail/products/loan/housing/customer/life_insurance/insurance_8.html#:~:text=%E7%94%9F%E6%B6%AF%E3%81%A6%E3%82%99%E3%81%8B%E3%82%99%E3%82%93%E3%81%AB%E7%BD%B9%E6%82%A3%E3%81%99%E3%82%8B%E7%A2%BA%E7%8E%87%E3%81%AF2%E4%BA%BA%E3%81%AB1%E4%BA%BA%20%E7%94%B7%E6%80%A762%25%E3%80%81%E5%A5%B3%E6%80%A747%25)

外部リンク

この記事に関連するニュース

-

「変動ではなく固定」「借り換えは早いと不利」 金利と住宅価格が上昇する今、知っておきたい住宅ローンの新常識

MONEYPLUS / 2024年11月20日 11時30分

-

「年収600万円」で妻と娘が2人。変動型住宅ローン「3500万円」を35年で借りたばかりです。「金利が上がる」とニュースで見たのですが、すぐに返済額が増えるのでしょうか…?

ファイナンシャルフィールド / 2024年11月14日 5時0分

-

子どもの大学進学のために「400万円」が必要です。「奨学金」と「教育ローン」で迷っているのですが、“金利”も含めて考えるとどちらがいいのでしょうか?

ファイナンシャルフィールド / 2024年11月14日 4時30分

-

コツコツ貯めた「500万円」が普通預金口座にあります。ローンの繰り上げ返済や投資に使うのはやめた方がよいでしょうか?

ファイナンシャルフィールド / 2024年11月3日 2時20分

-

今年ようやく「住宅ローン」を完済! ローンを組んだ頃は「利率4%」でしたが、最近は「1%」ですよね? 3000万円を借りた場合、利息はどれだけ差が出たでしょうか?

ファイナンシャルフィールド / 2024年11月1日 5時10分

ランキング

-

1円上昇、一時150円45銭 1カ月ぶり円高ドル安水準

共同通信 / 2024年11月28日 7時45分

-

2大失速の日産「ゴーンの呪い」いまだ抜け出せず? V字回復に向けた急務とは

ITmedia ビジネスオンライン / 2024年11月28日 5時45分

-

3お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

4弘南鉄道、大鰐線の運行休止へ=マイカー普及で利用者減―青森

時事通信 / 2024年11月27日 20時2分

-

5VW、中国ウイグルの工場売却 強制労働で批判、撤退へ

共同通信 / 2024年11月27日 22時7分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください