楽天銀行とソニー銀行の住宅ローンを徹底比較!金利や融資額、手数料はいくらか

LIMO / 2022年5月30日 19時35分

楽天銀行とソニー銀行の住宅ローンを徹底比較!金利や融資額、手数料はいくらか

楽天銀行とソニー銀行、住宅ローンの特徴を解説

ネット銀行の楽天銀行とソニー銀行は、どちらも住宅ローンを提供しています。

実際に楽天銀行の住宅ローン、そしてソニー銀行の住宅ローンにはどのような特徴があるのでしょうか。

それぞれの特徴を比較し、注意点についても紹介しますので、どちらの住宅ローンを利用するか迷っている人は、ぜひ本記事を参考にしてください。

楽天銀行・住宅ローンの特徴

楽天銀行では、新規に借り入れる際の住宅ローン商品として「変動金利(固定特約付き)」と「長期固定金利」の2種類が用意されています。

楽天銀行・住宅ローンの金利

楽天銀行の金利は、基準金利から金利引下げ幅を引いたものが適用されます。金利引下げ幅については、借り入れの内容や審査結果によって決まるため、最終的な適用金利は人によって異なります。

2022年5月時点の基準金利、そして適用金利は以下のとおりです。

出所:楽天銀行公式

変動金利は半年に1度金利が見直されますが、5年間は見直し後も毎月の返済額が変わらない「5年ルール」、そして5年後に返済額が変わる際には変更前の返済額の125%を超えない金額までとする「125%ルール」が適用されます。

楽天銀行・住宅ローンの融資金額

楽天銀行住宅ローンの融資金額は、500万円以上1億円以内です。融資金額には、住宅ローン契約の際に発生する諸費用(融資事務手数料、印紙代、火災保険料、仲介手数料)を含めることができます。

【楽天銀行・住宅ローン】団体信用生命保険

住宅ローンを契約する際には団体信用生命保険への加入が必須です。

楽天銀行では、50%保障がん団信(全疾病特約付)が保険料の上乗せ無料で用意されており、死亡や高度障害以外でも住宅ローン残高を保障してもらえます。

また、年0.2%金利の上乗せがあるものの、100%保障がん団信(全疾病特約付)も用意されており、不安な場合は加入しておくことをおすすめします。

【楽天銀行・住宅ローン】各種手数料

ネット銀行ならではの特徴ですが、手数料の安さが魅力です。融資事務手数料は借入金額に関係なく、一律33万円となっており、繰り上げ返済手数料も無料です。

楽天銀行・住宅ローンの注意点

楽天銀行の住宅ローンを利用する際に注意したいのは、楽天銀行以外の口座を返済口座に指定すると、0.3%の金利が上乗せされてしまう点です。

とはいえ、住宅ローンの返済だけに楽天銀行の口座を開設するのは考えものです。普段から楽天銀行を利用しているなら問題ありませんが、メインバンクをほかの金融機関にしているなら、上乗せ金利と資金移動にかかる費用を比較して最終的にメリットがある方を選択するようにしましょう。

ソニー銀行住宅ローンの特徴

ソニー銀行の住宅ローンは、利用者の希望する金利タイプに応じて「変動セレクト」「固定セレクト」が選べるほか、諸費用を抑えたい人向けの「住宅ローン」が用意されています。

ソニー銀行住宅ローンの金利

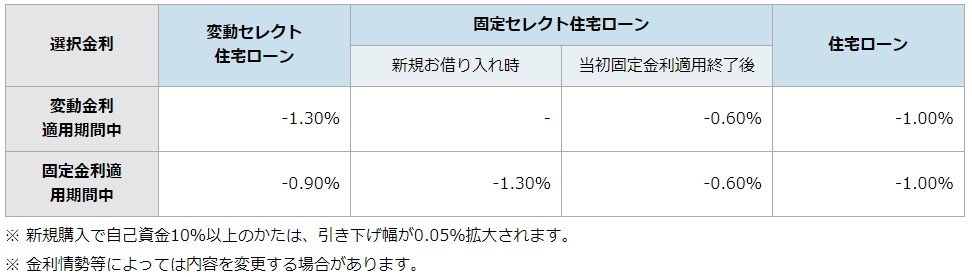

ソニー銀行も楽手銀行と同様に基準金利から一定の金利を引き下げた値が適用されます。金利の引き下げ幅は以下となっています。

出所:ソニー銀行公式

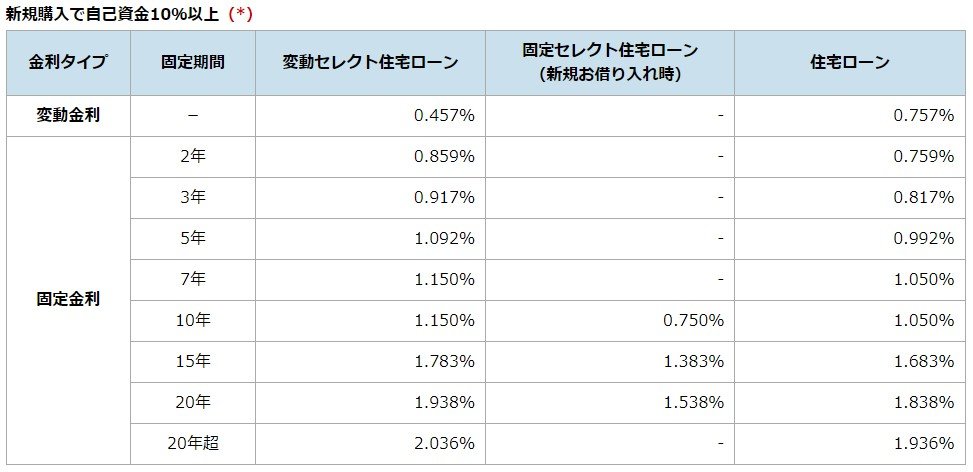

そして、最終的に適用される金利は以下のとおりです(2022年5月19日時点)。

出所:ソニー銀行公式

ソニー銀行住宅ローンの融資金額

ソニー銀行住宅ローンの融資金額は、500万円以上2億円以下です。2億円という高額な融資を受けられる銀行は少ないため、1億円を超える融資を希望している人にはおすすめです。

【ソニー銀行・住宅ローン】団体信用生命保険

がんと診断された際に住宅ローン残高の50%が保障される「がん団信50」が金利上乗せなしで利用できるほか、100%保障の「がん団信100」を0.1%の上乗せで利用可能です。

さらに0.2%の上乗せで「3大疾病団信」や「生活習慣病団信」が利用できます。

【ソニー銀行・住宅ローン】各種手数料

諸費用が安い点もソニー銀行の魅力です。ただ融資事務手数料は「住宅ローン」を選択した場合のみ一律4万4000円となっており、ほかの「変動セレクト」や「固定セレクト」を選択した場合は、融資金額の2.2%が必要になる点には注意が必要です。

ソニー銀行・住宅ローンの注意点

一番の注意点として挙げられるのは、ソニー銀行の住宅ローンには変動金利における「5年ルール」そして「125%ルール」が設けられていないことです。

そのため、金利が大きく上昇した際には予想以上の負担となる可能性がありますので注意しておきましょう。

また、プランによっては事務手数料が高額になる可能性があることや、フラット35の取り扱いがない点、さらにはつなぎ融資に対応していない点も覚えておきましょう。

自分にあった住宅ローンを選ぶことが大切

金利だけを比較するとソニー銀行の方が安く感じますし、なにより2億円までの高額融資が可能となっている点は魅力といえるのではないでしょうか。

ただ、諸費用については、楽天銀行を利用する方が抑えられる可能性が高いといえます。特に、現在の低金利下では変動金利タイプを選ぶ人が多く、固定金利から借り換える人も目立ってきています。

その中で「5年ルール」および「125%ルール」が設けられていない点はソニー銀行住宅ローンのデメリットといわざるをえないでしょう。

繰り上げ返済手数料が無料となっている点はどちらも同じですので、比較する際には上の注意点で述べた箇所を特に意識し、最終的にどちらが自分にあっているかを判断することが大切です。

参考資料

楽天銀行「住宅ローン」(https://www.rakuten-bank.co.jp/home-loan/)

ソニー銀行「住宅ローン」(https://moneykit.net/visitor/hl/)

外部リンク

この記事に関連するニュース

-

「変動ではなく固定」「借り換えは早いと不利」 金利と住宅価格が上昇する今、知っておきたい住宅ローンの新常識

MONEYPLUS / 2024年11月20日 11時30分

-

住宅ローンで「元利均等返済」を選ぶと大損する…FPが断言「中古マンション購入でやってはいけないこと」

プレジデントオンライン / 2024年11月14日 15時15分

-

「年収600万円」で妻と娘が2人。変動型住宅ローン「3500万円」を35年で借りたばかりです。「金利が上がる」とニュースで見たのですが、すぐに返済額が増えるのでしょうか…?

ファイナンシャルフィールド / 2024年11月14日 5時0分

-

ネット銀行最速で住宅ローン融資実行額が累計5兆円を突破!

PR TIMES / 2024年11月11日 23時40分

-

住宅ローンの利用動向に関するお知らせ

PR TIMES / 2024年11月8日 10時0分

ランキング

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください