「平均年収が30年以上変わらない」日本の現実。年収400万円の割合と値上げへの対策とは

LIMO / 2022年5月29日 5時20分

「平均年収が30年以上変わらない」日本の現実。年収400万円の割合と値上げへの対策とは

デフレとインフレの違いもわかりやすく解説

人も、企業も、価値観も、時代は変化していくことが世の常。

しかし、平均年収が30年以上も「変わらない」という日本の事実に、衝撃を受ける方も多いのではないでしょうか。

今回は日本の平均年収である「400万円台」の方がどれくらいいるのか、その割合を確認していきます。

今までの時代とこれからの時代の違い対して、変えていくことの必要性についても考えていきましょう。

「日本の平均年収」年収400万円は何パーセントか

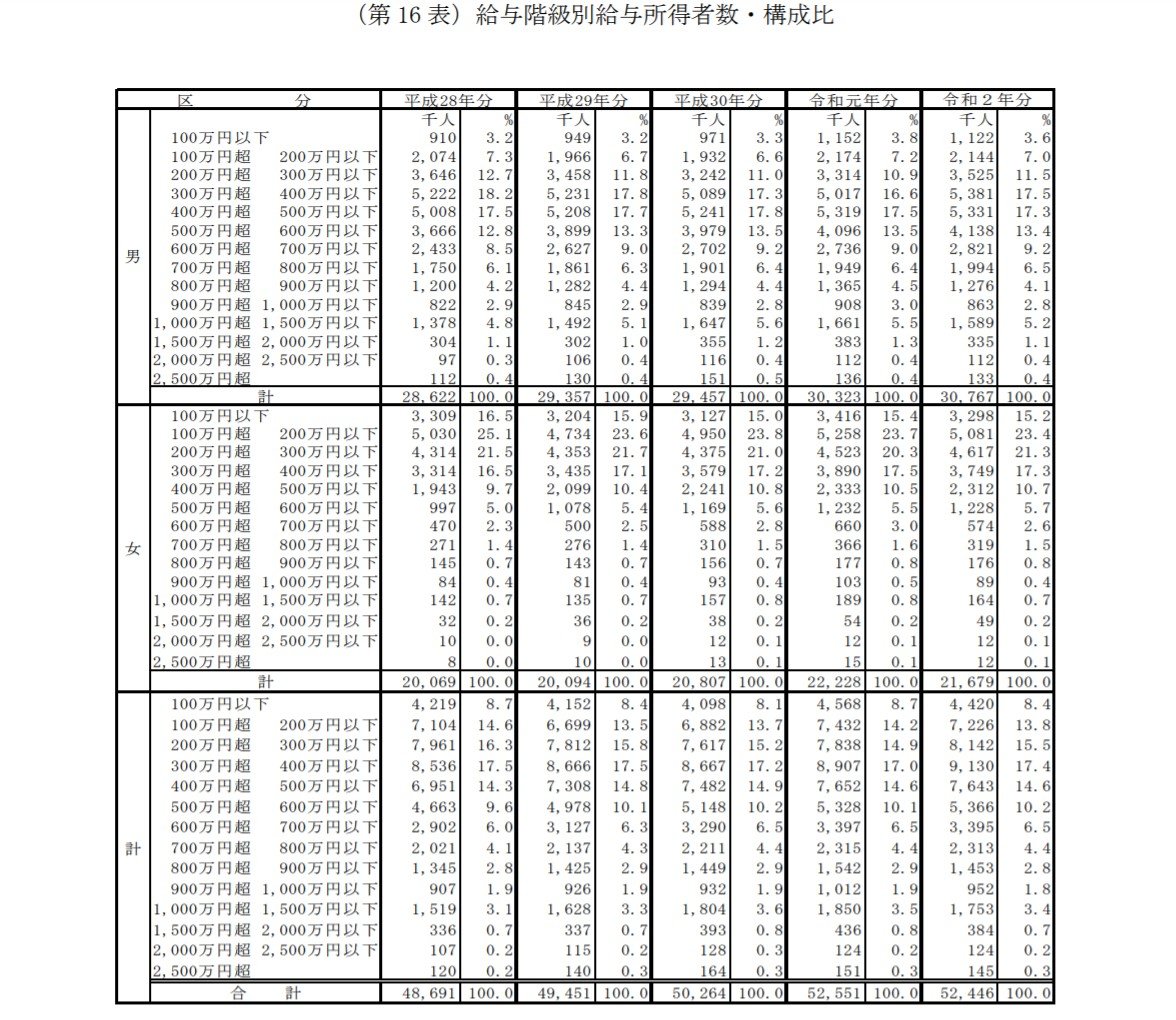

まずは、日本の平均年収について、国税庁「令和2年分 民間給与実態調査統計」で確認してみましょう。

令和2年の平均年収は433万円ですが、正規雇用が496万円、非正規雇用が176万円と働き方による差もあります。

今回は全体の平均として、年収400万円超500万円以下の割合をみていきます。

出典:国税庁「令和2年分 民間給与実態調査統計」

給与所得者の総数5245万人のうち、日本の平均年収「年収400万円超500万円以下」は764万3000人、14.6%です。

最も割合が多いのは「年収300万円超400万円以下」の913万人、17.4%の割合で、年収400万円以下の人の割合でまとめると55.1%と半数以上にのぼります。

通常、国が衰退しないためには経済の成長が不可欠であり、経済成長にあわせて物価や賃金も上昇していくのが自然な成り行きです。

ところが過去30年間、日本の年収は変わらないのです。

世界と日本の平均年収はどれくらい違うのか

世界から見る、日本の平均年収も気になるところでしょう。

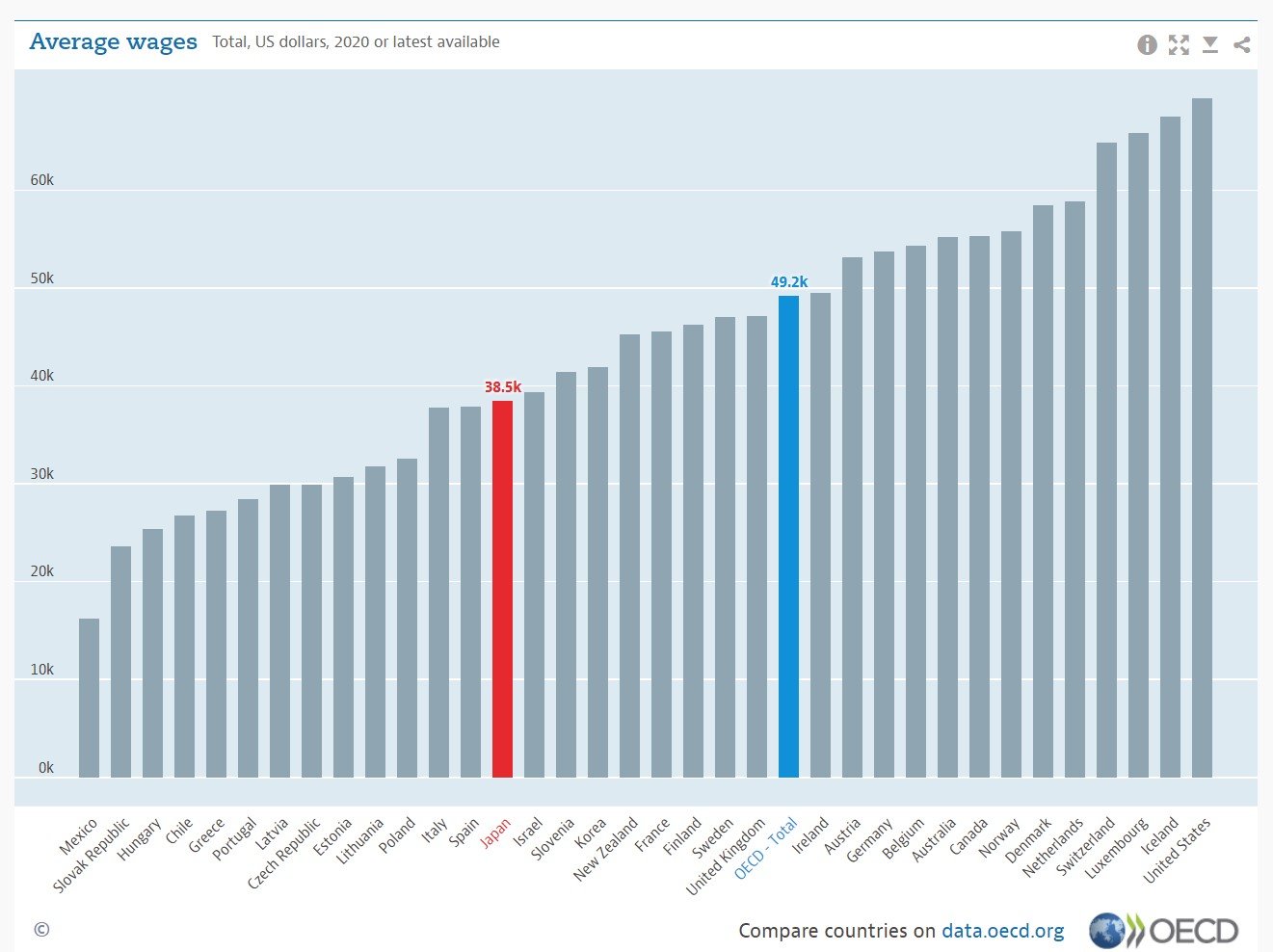

OECDが調査する平均賃金のデータから、世界と日本との年収格差をみてみましょう。

出典:OECD

2020年の平均賃金トップはアメリカで、6万9392ドルです。1ドル120円で日本円に換算した場合、約832万円の平均年収だと計算できます。

一方、日本は加盟国35カ国中(イスラエル、コロンビア、コスタリカ除く)、22位の3万8151ドル(約457万円)です。

3万8151ドル(日本)÷6万9392ドル(アメリカ)=約55%

日本の平均賃金はアメリカの平均賃金に対して約半分です。同じ先進国とは思えないほど差を感じますね。

そして、ランキングから分かるように、18位の韓国の4万1960ドル(約504万円)やOECD加盟国の平均4万9165ドル(約590万円)をも下回っています。

日本と世界との格差は広がり続けていると言えるでしょう。

平均年収は変わらず、値上げが続く今、抱えている問題とは

日本人の平均賃金がずっと変わらないという事実を確認しましたが、今までのデフレの時代は大きな問題とはなっていませんでした。

デフレとはデフレーションというのが正式名称で、物価が下がることをいいます。具体的に事例を用いて考えましょう。

たとえば、今年に1000円でリンゴを10個買ったところ、来年は同じ1000円でリンゴを11個買うことができるようになった場合です。同じ1000円なのに、買えるリンゴが1個増えたので、物価が下がっているわけです。

一方、インフレとは正式にはインフレーションといい、デフレとは逆に物価が上がることをいいます。

同じ例で、現在の1000円でリンゴを10個買うとします。しかし、来年になると同じ1000円で、リンゴが9個しか買えなくなったとします。同じ金額でも買えるリンゴは1個減っているので、物価が上がっているわけです。

デフレでは物価が下がるため、賃金が変わらなくても買えるものの量は増えることになります。つまり、デフレにおいてはお金の実質的な価値が上がります。

では、これからインフレになった場合はどうなるでしょう。驚くほどのスピードの円安、ガソリンをはじめとする燃料費や光熱費、食料品の値上げラッシュなど、幅広いモノの価格上昇が既にニュースでも報じられていますね。

このようなインフレの場合には「変わらない」ということ自体にリスクがあるのです。お金の実質的な価値が下がり、賃金も貯金も変わらなければ、それだけで資産の目減りにつながります。

失われた30年を延ばしてしまうのか、食い止めるのか、自身の今後の行動が鍵となるでしょう。

今までの平均年収400万円の暮らしは、これからもできるのか

平均年収が維持できていれば大丈夫という「変わらない」ことは、これからの時代を生き抜くには難しくなるかもしれません。

終身雇用が崩壊といわれる今、「大学卒業、結婚、出産、住宅購入、定年まで一つの会社に勤め上げ、退職後は退職金と年金で収入をまかない余生を過ごす」というようなこれまでの標準的なライフプランは、多くの人にとって今後はほとんど当てはまらないでしょう。

若年層を中心に、働き方も多様化しています。

最近では、転職はもちろんのこと、副業という形態で個人が複数の仕事を持つという形式は増えつつありますし、企業や組織に属さず働く、いわゆるフリーランスという働き方も増加してきています。

このように多様なスキルを身につけ、そのスキルを生かしながら、一つの企業に留まらず働くことで、収入アップや長く働き続けることが可能となるでしょう。個々が個人事業主のように働く未来が待っているかもしれません。

その一方で、退職金制度は一定の勤続年数に応じて支給される、もしくは勤続年数に比例して増加する形式が多くなっています。

転職が多い人や自営業も含め、企業や組織に留まらない働き方の場合は退職金が受け取れないか、退職金があっても低い水準になる可能性があります。

一つの企業に留まらない働き方は、多くの人にとって老後の収入の柱である退職金給付という点で不利な面もあります。

そのために自助努力として、資産運用を取り入れるのもいいでしょう。

今まで見てきたように、実質的なお金の価値で考えると、預貯金も絶対的に安全な資産であるとはいえません。平均年収のランキングも下がる日本、資産としての円貯金はいずれ先進国最弱と言っても過言ではないでしょう。

緊急の手元資金は貯金での確保が必要ですが、すぐに使わないお金については資産運用を始めるのもいいでしょう。今は運用益が非課税になる、つみたてNISAやiDeCoなど国の制度もありますね。

資産運用についても標準的なモデルはなく、唯一の正解は存在しません。今後の自身のライフプランとマネープランにより、どれくらいの資金が必要となるかを考えたうえで、自身に合った資産運用の選択肢を取り入れ、変化していく時代を乗り切っていきましょう。

参考資料

OECD主要統計「平均賃金」(https://www.oecd.org/tokyo/statistics/)

国税庁「令和2年分 民間給与実態調査統計」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/minkan.htm)

外部リンク

この記事に関連するニュース

-

富裕層は保険や資産をどうしている?勤務医のお金事情

オールアバウト / 2024年9月19日 19時30分

-

30代で年収350万ですが、平均年収の「458万円」を稼ぐって難しくないですか? 平均年収を超えている人はどれくらいいますか?

ファイナンシャルフィールド / 2024年9月18日 2時0分

-

「電気代の節約で月2050円」に意味はあるのか…億り人になったタレント投資家が教える本物の"お金の効率性"

プレジデントオンライン / 2024年9月9日 9時15分

-

主人の年収が500万円です。「平均よりも稼いでいる」と言ってますが、本当でしょうか?

ファイナンシャルフィールド / 2024年9月2日 4時40分

-

中小企業勤務で「年収1000万」は不可能ですか?「1000万超え」を目指すなら大企業へ転職するのが近道でしょうか?

ファイナンシャルフィールド / 2024年8月29日 5時30分

ランキング

-

1『地面師たち』積水ハウスの“秘密文書”に見る巨額詐欺事件の真相「ずさんな手書き稟議書」「急展開した取引」の背景に派閥争い

NEWSポストセブン / 2024年9月23日 11時13分

-

210月に「チョコレート」などまた値上げ…一方で「サンマ」「ブリ」など秋の味覚はお買い得!?

MBSニュース / 2024年9月23日 18時0分

-

3経済同友会の新浪氏、立憲・野田新代表に早速注文

日テレNEWS NNN / 2024年9月23日 16時22分

-

4都営バス「一日だけの激レア系統」運行へ 高頻度で来る「祭100」の行先は?

乗りものニュース / 2024年9月23日 17時12分

-

5「効率化で"不要になった社員"」活用する術ある?

東洋経済オンライン / 2024年9月23日 13時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください