【40~50代】平均でいくら貯蓄を持っているのか「年金に不安」もメリット・デメリットの確認を

LIMO / 2022年5月31日 14時50分

【40~50代】平均でいくら貯蓄を持っているのか「年金に不安」もメリット・デメリットの確認を

厚生年金と国民年金の平均額と詳細をチェック

キリンに続き、サントリーも「ザ・プレミアム・モルツ」「金麦」など、ビール類やノンアルコール飲料を10月1日出荷分から値上げすると公表しました(2022年5月26日公表)。

1日の疲れを癒やしてくれるビールの値上げに、ショックを受ける現役世代の方も多いのではないでしょうか。

特に40~50代は子どもの食費、通信費、塾費用など出費がかさみ、住宅ローンを抱える方も多いもの。働き盛り、かつ年収が上げりやすい年代とはいえ、家計や老後への不安は尽きないと思います。

今回は40~50代に視点をあてて、そのリアルな貯蓄額を最新の統計で確認していきましょう。不安に思う方も多い「年金」について、デメリットだけでなくメリットも考察し、老後費用について考えます。

【40代の貯蓄】ほんとうは平均でいくらあるのか

今回は金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」より、まずは40代の貯蓄を見ていきます。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」を元にLIMO作成

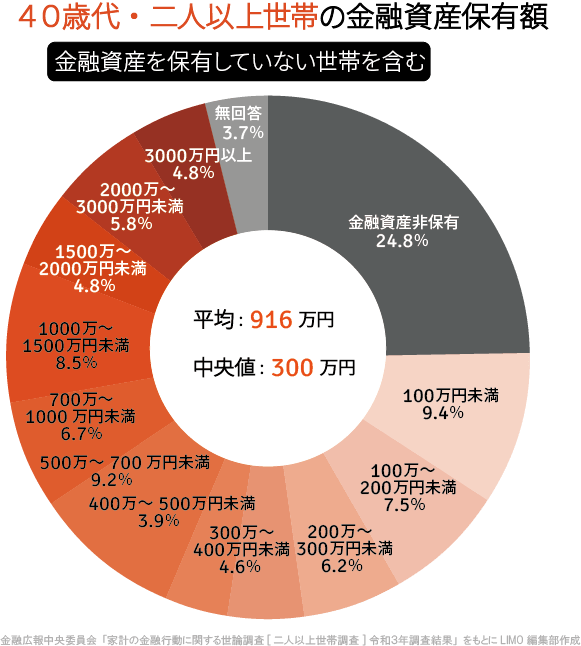

【40代の貯蓄】

平均916万円・中央値300万円

金融資産非保有:24.8%

100万円未満:9.4%

100~200万円未満:7.5%

200~300万円未満:6.2%

300~400万円未満:4.6%

400~500万円未満:3.9%

500~700万円未満:9.2%

700~1000万円未満:6.7%

1000~1500万円未満:8.5%

1500~2000万円未満:4.8%

2000~3000万円未満:5.8%

3000万円以上:4.8%

未回答:3.7%

40代の貯蓄の平均は916万円でした。一方で、より実態に近いと言える中央値は300万円まで下がります。

分布を見ると最も多いのは金融資産ゼロ世帯で24.8%と、4世帯に1世帯をも占めます。

次に「100万円未満」(9.4%)「500~700万円未満」(9.2%)「1000~1500万円未満」(8.5%)の順となり、貯蓄が少ない世帯も多い一方で、まとまった貯蓄をもつ世帯も見られました。

40代であればお子さんが小学生~高校生くらいの方が多く、教育費や生活費の負担も大きいでしょう。住宅ローンもまだ多く残っているため、家計のバランスシートで見ると貯蓄より負債のほうが多い世帯も多い年代です。

貯蓄を保有する世帯のみに絞ると、平均1235万円・中央値531万円でした。

【50代の貯蓄】老後目前、いくら持っているのか

次に50代の貯蓄を確認しましょう。50代はお子さんが巣立ち、教育費やお子さんにかかっていた生活費がかからなくなる年代ですが、リアルになってくる老後資金に悩む年代です。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」を元にLIMO作成

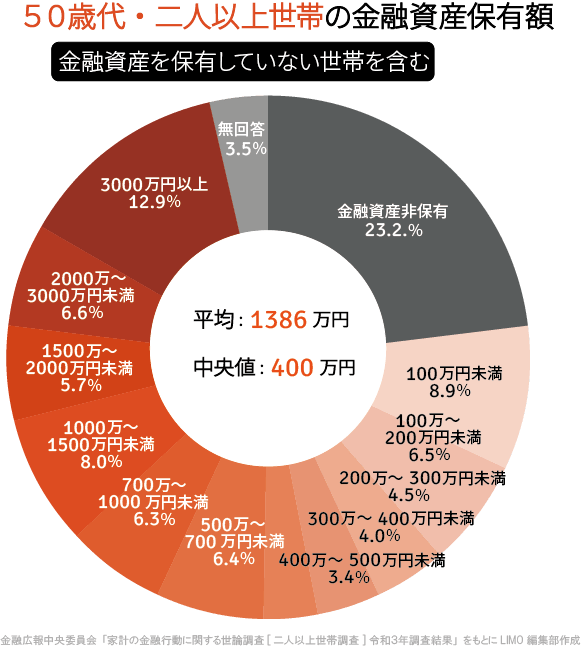

【50代の貯蓄】

平均1386万円・中央値400万円

金融資産非保有:23.2%

100万円未満:8.9%

100~200万円未満:6.5%

200~300万円未満:4.5%

300~400万円未満:4.0%

400~500万円未満:3.4%

500~700万円未満:6.4%

700~1000万円未満:6.3%

1000~1500万円未満:8.0%

1500~2000万円未満:5.7%

2000~3000万円未満:6.6%

3000万円以上:12.9%

未回答:3.5%

50代になると中央値は400万へ。老後目前と考えると少なく感じる方もいるでしょう。

分布で最も多いのは、40代より減りますが「金融資産非保有」(23.2%)。50代でも金融資産がゼロという世帯は約4世帯に1世帯です。

一方で、次に多いのが「3000万円以上」(12.9%)と、2019年に話題となった「老後2000万円問題」をすでにクリアしている世帯もあります。

とはいえ、約4割が貯蓄200万円未満ともなっており、老後まで十数年に向けて早めの対策が求められます。

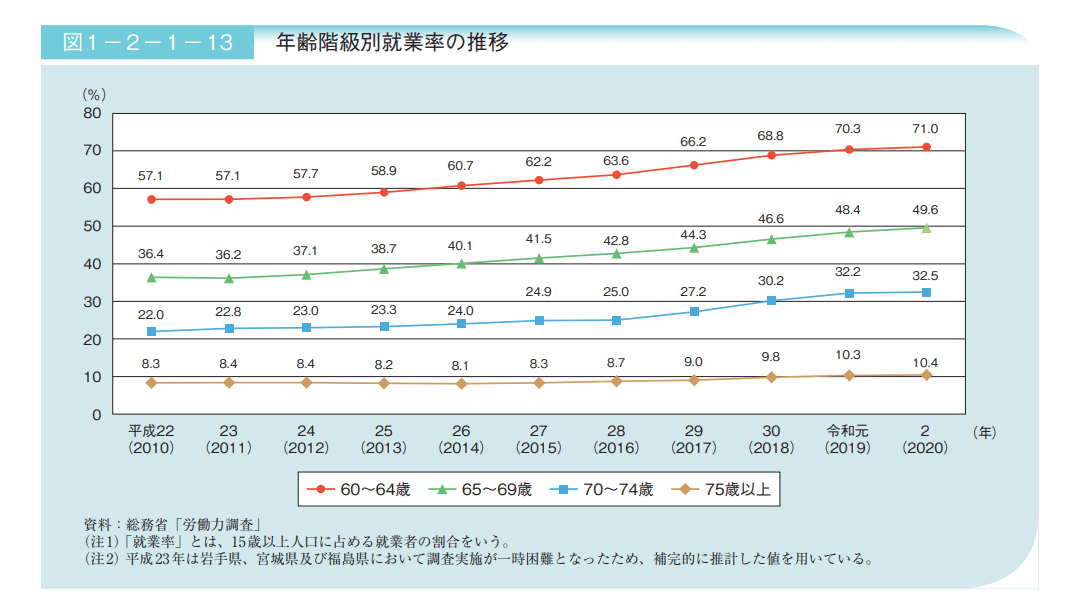

60代で働くシニアは現代でも約半数に

現代は60代に入っても働き続ける方が増えています。厚生労働省「令和3年版高齢社会白書」によれば、現代のシニアの就業率は以下の通り。

出典:厚生労働省「令和3年版高齢社会白書」

2020年は「60~64歳」で71.0%、「65~69歳」で49.6%と、60代の約半数が働いています。働くシニアは年々増加しており、今の現役世代が60代になる頃には働くのが当たり前になっている可能性も高いでしょう。

「老後が不安でも、働き続ければいい」という考えはありますが、同時に「いつまで働けるか」という不安は続きます。

仕事による収入が見込めなくなる場合に対応してくれるのが、年金や貯蓄になります。

ただ、先ほどの40~50代の貯蓄事情をみると、貯蓄ゼロや老後資金まで対応できていない世帯も多く、具体的な対応策が求められるでしょう。

「年金に不安」も、メリット・デメリットを確認して対策を

老後を支えてくれる「年金」ですが、「どうせ年金だけでは生活できないから」とあまりあてにしていない方もいます。

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」によれば、年金の平均受給額は以下の通り。

国民年金の平均月額

〈全体〉平均年金月額:5万6252円

〈男性〉平均年金月額:5万9040円

〈女性〉平均年金月額:5万4112円

厚生年金(第1号)の平均月額

〈全体〉平均年金月額:14万4366円

〈男性〉平均年金月額:16万4742円

〈女性〉平均年金月額:10万3808円

※国民年金の金額を含む

将来は上記より年金額が下がる可能性もあり、年金だけで生活できないのは事実と言えそうです。

一方で、公的年金にはメリットもあります。その一つが「受給開始から生涯年金を受け取れること」。たとえ受給額が少ないとしても、受給がはじまれば生涯受け取ることができるという安心感は大きいものです。

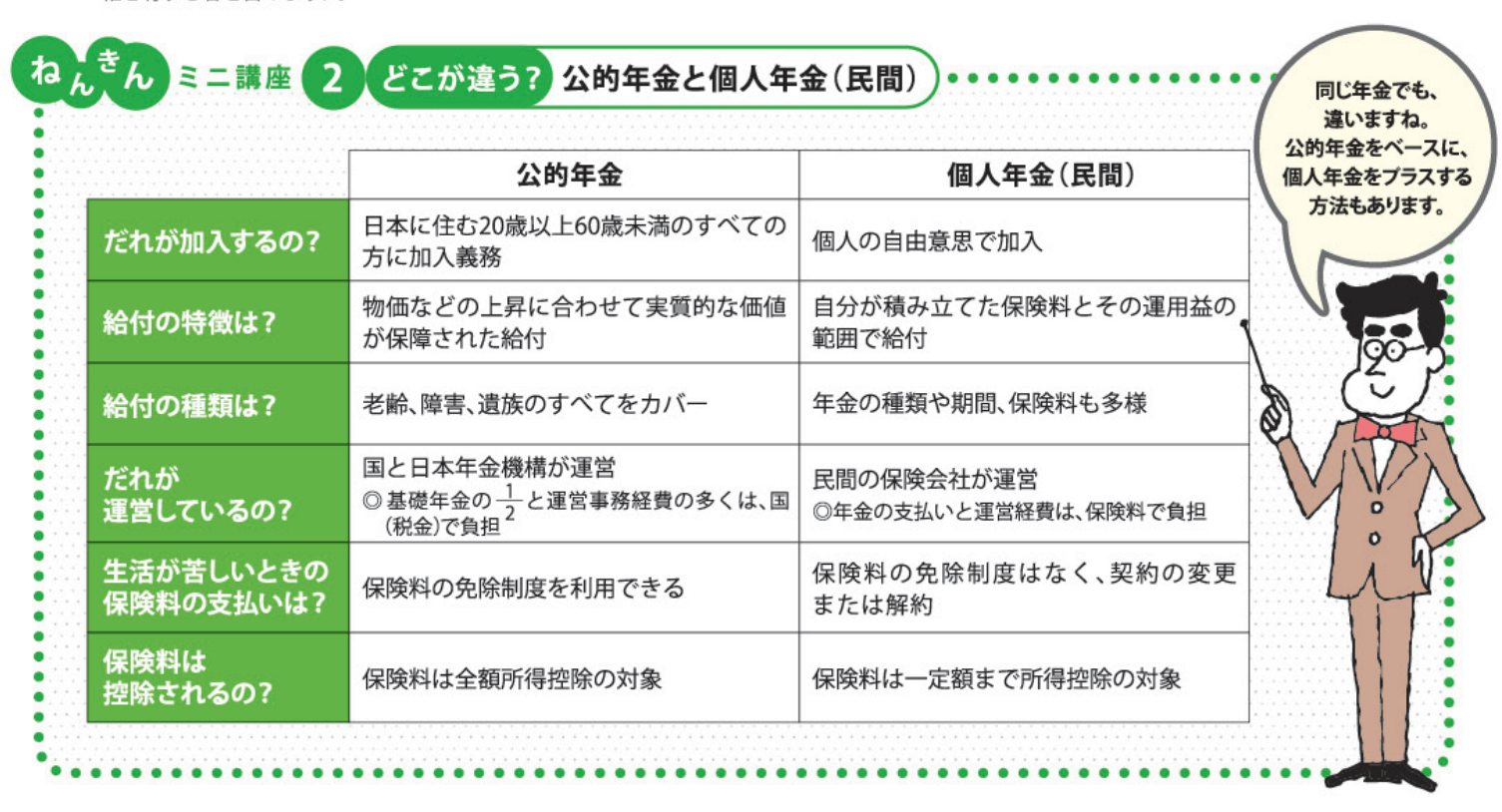

また、公的年金と民間の個人年金には以下のような違いがあります。

出典:日本年金機構「知っておきたい年金のはなし」

たとえば公的年金の場合、老後に受け取る年金だけでなく、「障害年金」や「遺族年金」を受け取ることもできます。

また、ご家庭の状況によっては保険料の支払いが厳しくなる場合もあると思いますが、保険料の免除制度が設けられており、期間内であれば後から追納も可能です。

たしかに将来公的年金だけには頼れませんが、上記のようなメリットも把握しておきたいところ。今はパートの方でも厚生年金の適用が拡大されていますが、メリットも把握して検討されるといいでしょう。

公的年金にはデメリットもある

公的年金にはデメリットもあります。その一つが「将来いくら貰えるか分からない」という不安でしょう。

令和4年度の年金受給額は0.4%減額されており、少子高齢化の現代においては年金に不安を感じるのも仕方ありません。また、自分の好きなように金額を積み立てたり、自分で運用したりということもできません。

それに対応するのが個人年金保険やiDeCoになります。

たとえばiDeCoは自分で金融商品を選び、毎月一定額を積み立てていくもの。投資信託を選べばリスクはありますが、リターンがある可能性もあり、目に見えて自分で将来に備えているという実感も得られます。

掛け金に上限はありますが、そのほかに貯蓄やNISA制度を利用した運用などで備えることも可能です。

働いて得るだけの収入は、いずれ限界が訪れる可能性が高いです。長く仕事を続けることだけでなく、公的年金・私的年金・貯蓄のメリット・デメリットを考慮して、早いうちから老後に備えたマネープランを検討してみましょう。

参考資料

サントリー「ビール類・RTD・ノンアルコール飲料等の価格改定について」(https://www.suntory.co.jp/news/article/14162.html)

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)各種分類別データ」(https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2021/)

日本年金機構「知っておきたい年金のはなし」(https://www.nenkin.go.jp/service/pamphlet/seido-shikumi.files/0000000011_0000028374.pdf)

厚生労働省「令和3年版高齢社会白書」(https://www8.cao.go.jp/kourei/whitepaper/w-2021/zenbun/pdf/1s2s_01.pdf)

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(https://www.mhlw.go.jp/content/000925808.pdf)

日本年金機構「知っておきたい年金のはなし」(https://www.nenkin.go.jp/service/pamphlet/seido-shikumi.files/0000000011_0000028374.pdf)

外部リンク

この記事に関連するニュース

-

年金生活世帯が利用できる「給付金」があるって本当?70代夫婦の生活はどう変わる?

ファイナンシャルフィールド / 2024年9月22日 2時0分

-

実家暮らしの独身40歳。両親は「自営業」をしており、引退後は「私の収入」と「両親の年金」で生活していけるか不安です。

ファイナンシャルフィールド / 2024年9月14日 5時0分

-

46歳独身、親と同居しており「実家」はそのまま相続する予定です。貯金は「100万円」で結婚の予定もないのですが、65歳まで働けば“老後の生活”は安泰でしょうか? 現在の年収は360万円です

ファイナンシャルフィールド / 2024年9月12日 4時30分

-

【岸田首相、年金世帯等に追加給付金を検討】ウチの親は国民年金・厚生年金をいくらもらっている?

LIMO / 2024年8月30日 19時55分

-

年収400万の55歳です。貯金が「500万円」しかありません。65歳から「年金のみ」で生活を送りたいのですが、どれだけ貯金が必要でしょうか?

ファイナンシャルフィールド / 2024年8月24日 23時30分

ランキング

-

1出戻り社員「アルムナイ採用」が増えた切実な事情 かつては"裏切り者扱い"も今や大歓迎だが…

東洋経済オンライン / 2024年9月23日 11時0分

-

2有料会員100万人「radiko」のビジネス的伸びしろ 広告ビジネスと新規ビジネスの尖兵として

東洋経済オンライン / 2024年9月23日 10時30分

-

3『地面師たち』積水ハウスの“秘密文書”に見る巨額詐欺事件の真相「ずさんな手書き稟議書」「急展開した取引」の背景に派閥争い

NEWSポストセブン / 2024年9月23日 11時13分

-

4なぜ、「パン屋さん」みたいなセブンが増えているのか できたてのカレーパン、ドーナツ、メロンパンを強化する背景

ITmedia ビジネスオンライン / 2024年9月23日 6時15分

-

5「効率化で"不要になった社員"」活用する術ある?

東洋経済オンライン / 2024年9月23日 13時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください