【高所得貧乏】「世帯年収1000万円超」なのに貯蓄100万円未満世帯も。貯金できない人にありがちな2つの理由

LIMO / 2022年5月31日 5時20分

【高所得貧乏】「世帯年収1000万円超」なのに貯蓄100万円未満世帯も。貯金できない人にありがちな2つの理由

世帯年収1000万円は何パーセントいるのか

誰もが一度は憧れたことがあるであろう「年収1000万円」。

「年収1000万円」と聞くと、裕福な暮らしをしている人が多いのではないかと想像してしまいますね。

国税庁が発表した「令和2年分 民間給与実態統計調査」によれば、日本人の給与所得者の平均年収は433万円。

つまり、年収1000万円の場合、平均年収の2倍以上を稼いでいることになります。

良い家に住み、豪華な食事を摂り、教育費も十分かけられ、好きなことに自由にお金を使えるような、そんな暮らしぶりを想像してしまいそうです。特に数々のモノが値上がりする今、年収1000万円をうらやましく思う方も多いでしょう。

ただ、実態はイメージとは少し違うケースもあるようです。

最近では夫婦共働きなどで、世帯として世帯年収が1000万円を超えている家庭が増えています。

ただ、世帯年収が1000万円を超えている場合であっても、貯金ができない、いわゆる「高所得貧乏」という状態に陥ってしまっているケースが多々存在します。

今回は「世帯年収1000万円」にスポットを当てて、そんな「高所得貧乏」にありがちな代表例を2つお話したいと思います。

日本で世帯年収1000万円はどれくらいいるのか

まずは、世帯年収が1000万円を超えている世帯がどれくらい存在するのかを確認してみましょう。

総務省統計局が公表している「家計調査(2020年度)貯蓄・負債編二人以上の世帯詳細結果表」(第8-2表 年間収入階級別貯蓄及び負債の1世帯当たり現在高)によると、以下のようになっています。

世帯年収ごとの割合

200万円未満:1.2%

200~300万円未満:4.2%

300~400万円未満:8.0%

400~500万円未満:12.8%

500~600万円未満:13.9%

600~700万円未満:13.5%

700~800万円未満:11.9%

800~900万円未満:9.0%

900~1000万円未満:7.6%

1000~1250万円未満:10.3%

1250~1500万円未満:4.5%

1500万円以上:3.2%

平均:740万円

上記によれば、二人以上世帯の世帯年収の平均は740万円。

「世帯年収1000万円以上」だけをピックアップすると18%となり、全体の約2割を占めていることがわかります。

同じ資料より、世帯年収が1000万円以上における女性の有職率は以下のようになります。

1000万円~1250万円未満:69.6%

1250万円~1500万円未満:75.7%

1500万円以上:68.5%

女性の有職率は約7割となっています。世帯年収1000万円を超えるには、夫婦共働きも鍵となりそうですね。

「世帯年収1000万円超」なのに「貯蓄額100万円未満」はどれくらいいるのか

では、今回のテーマである、世帯年収1000万円以上でも貯蓄ができない、いわゆる「高所得貧乏」がどれくらい占めているのかをみていきます。

金融広報中央委員会が公表している、「家計の金融行動に関する世論調査[二人以上世帯調査] 令和3年調査結果」(金融資産保有額(金融資産を保有していない世帯を含む)抜粋)を参考に、世帯年収1000万~1200万未満の層に焦点を当てると、以下のような結果となっています。

世帯年収1000万円~120万円未満の貯蓄額

100万円未満:14.8%(金融資産非保有者含む)

100~400万円未満:10.0%

400~700万未満:6.8%

700~1000万未満:5.2%

1000~1500万未満:13.2%

1500~2000万未満:8.0%

2000~3000万未満:10.4%

3000万以上:23.2%

平均値2361万円・中央値1200万円

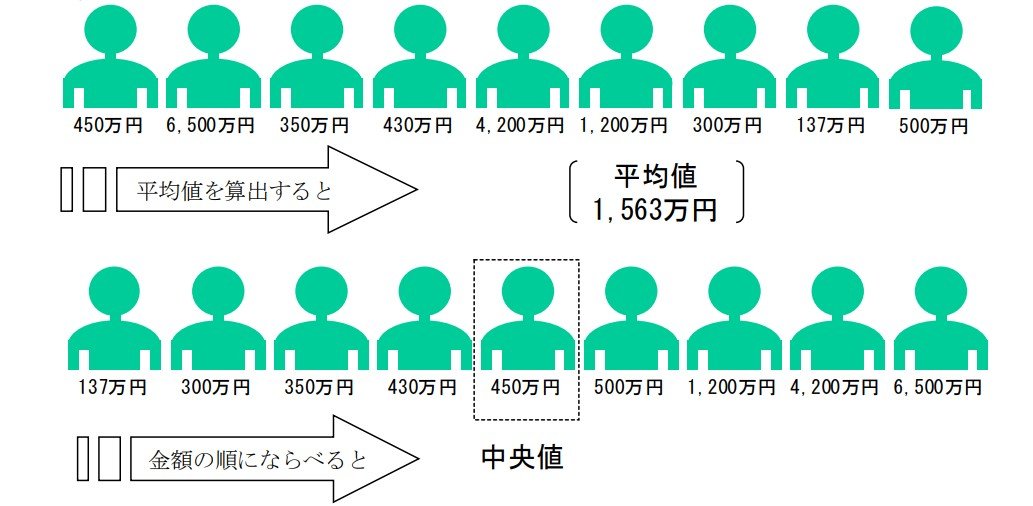

「平均値」でみた場合、2000万円以上の貯蓄があるというデータが出ていますが、「平均値」を鵜呑みにしてはいけません。「平均値」は、一部の極端に大きな数値に引っ張られてしまいます。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和3年調査結果」

「中央値」は、データを小さい順に並べた時に、ちょうど真ん中に来る値を示したもの。よって、「平均値」ではなく、「中央値」でみた方が、より実態に近いといえます。

つまり、世帯年収が1000万円~1200万円未満の層では、ちょうど真ん中の人で1200万円の貯蓄があることがわかります。

最も多いのは貯蓄「3000万以上」で23.2%と、およそ4世帯に1世帯です。その一方で、貯蓄が100万円未満の層も14.8%も占めています。

少数であるとはいえ、実際に「高所得貧乏」と言われる方が存在するのも事実でしょう。

世帯年収1000万円でも「高所得貧乏」な家庭ににありがちな2つの理由

では、なぜ貯蓄の有無がここまで大きな差となっているのでしょうか。考えられる理由は以下の2点です。

高所得貧乏の理由1. 生活水準を上げすぎ、落とすことができない

収入が上がれば、今まで手に入らなかったようなものが手に入りやすくなります。

車や家、日々の食事、洋服はもちろんのこと、習い事を増やしたりお子さんを私立の学校に通わせたりなど、教育費が上がることもあるでしょう。

生活水準が上がればもちろん日々の出費も増えますし、時にまとまったお金がかかることもあります。

「世帯年収1000万円だからこれくらい大丈夫」が積み重なると、思った以上に出費がかさんでいるケースもあります。

そして、一度上げた生活水準を落とすことはなかなかできないもの。生活水準を上げすぎずに、その都度家計について考える必要があるでしょう。

「お金持ちはケチ」といわれることもありますが、富裕層は意外とお金を使わないものです。

高所得貧乏の理由2. 先取り貯金をしていない

貯蓄の基本は「先取り貯金」です。しかし家計に余裕があると、「残ったら貯めよう」と考える方もいます。

それでは毎月残る金額もバラツキがあり、貯金できない場合も少なくなく、安定して貯めていくのは難しいでしょう。

世帯年収に余裕があるとはいえ、「貯まる仕組み作り」をすることは重要です。

世帯年収1000万円だからこそ、マネープランを立てよう

世帯の年収が高いことは良いことですが、その分家事に時間を割けなかったりして、意外と食費などもかかるものです。

また、現役世代であれば出産やお子さんの入学などライフプランの変更により、働き方も変わるもの。今回のコロナ禍のように、いつ何が起こるかも分からない時代です。

お金は、稼いで使うだけではありません。何かあったときに自分を守ってくれるツールでもあります。

また、高い収入があるからこそ、いろいろな選択肢をもつことができます。

「世帯年収が高いから大丈夫」と安心し切るのではなく、今と将来のバランスを見極め、双方で豊かな生活が送れるようマネープランを立ててみてはいかがでしょうか。

参考資料

国税庁「令和2年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/minkan.htm)

総務省統計局「家計調査(2020年度)貯蓄・負債編二人以上の世帯 詳細結果表」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032087774&result_back=1&tclass4val=0)

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和3年調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2021/)

外部リンク

この記事に関連するニュース

-

年収500万円の会社に勤める同僚は、毎日「コンビニ」で昼食を購入しています。28歳で貯金「700万円」あるそうなのですが、何をしたらそんなに貯められるのでしょうか?

ファイナンシャルフィールド / 2024年11月21日 3時50分

-

積立NISAをできるだけ早く始めたいですが「すぐ使える貯金を貯めてから…」と思うとなかなか踏み出せません。少額からでも今から始めておくべきでしょうか?

ファイナンシャルフィールド / 2024年11月10日 5時0分

-

社会人3年目の会社員です。お金を貯めようと意識しているのに「60万円」から一向に増えません…効率よく貯金する方法はありますか?

ファイナンシャルフィールド / 2024年11月9日 2時30分

-

32歳で結婚しましたが、貯金がまったくありません。まずは「100万円」…と思っていますが、ほかの夫婦はどれくらい貯金しているのでしょうか?

ファイナンシャルフィールド / 2024年11月6日 11時10分

-

娘の結婚相手は25歳で「貯金ゼロ」だそうです。カードローンも利用しているようで、かなり心配です…。20代でこのままでも生活できるのでしょうか?

ファイナンシャルフィールド / 2024年10月31日 1時30分

ランキング

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください