年収200万円未満で「貯蓄3000万円以上」達成の世帯は日本でどのくらいあるのか

LIMO / 2022年5月30日 5時50分

年収200万円未満で「貯蓄3000万円以上」達成の世帯は日本でどのくらいあるのか

以前、「老後を安心して暮らすには年金収入以外に夫婦2人で約2,000万円の貯蓄が必要」という金融庁の報告が話題になりました。

いわゆる『老後2,000万円問題』ですが、自分の貯蓄を見直して、「あらためて自分の老後が不安になった」という人も多かったのではないでしょうか。

メットライフ生命保険が公表した『「老後を変える」全国47都道府県大調査2021』によれば、全年代を通して「老後の備えに必要な金融資産と自らが想定する金額」は、2,853万円という結果になりました。

2,000万円とはいわず、できれば3,000万円は貯めておきたいと考える人が多いことがうかがえます。

1. 目指せ「貯蓄3,000万円」!日常の努力で何とかなるもの?

では、貯蓄額の目標を「老後までに3,000万円」と設定したとしましょう。

今日から早速始められそうなことといえば、「自身のお金の使い方の見直し」ではないでしょうか。

以下に節約のポイントをまとめてみました。

1.1 見直しポイント①:節約の仕方

まず、振り返ってみたいのが、自身の節約方法。

例えば「こっちのほうが〇円安いから」という理由で、買い物のたびに、あちこちのお店をはしごする…といったことをしていませんか。

また、徒歩で数分のお店に行けばすぐに手に入るものを、「ネットのほうが安いかもしれない」「〇%OFFのクーポンがあるから」と、1時間もかけて検索してしまった…なんてこともあるかもしれませんね。

でも、よくよく考えてみれば、その努力で1,000円を節約できたとしても、毎日毎日、何分もそこに費やしてしまっていたとしたら…。

むしろ、その小さな金額は払ってしまって、そこに使う時間分の仕事をしたほうが、手元に残る金額は大きいかもしれません。

よく言われることですが、やはり節約効果が大きいのは、「住居費」「保険」「光熱費」「通信費」といった「固定費の節約」です。

多少手続きは面倒ですが、住宅ローンの借り換え、保険の見直し、電気やガス、携帯料金のプランの見直しなどを行うことで、月々数万円も安くなったという事例はたくさんあります。

1.2 見直しポイント②:使うべきところ

次に振り返ってみたいのが、自身のお金の使いどころ。何でもかんでも、「手出しが少ないほうが節約になる」などと考えていませんか。

例えば、家電を買う時に「使いたい機能が制限されて10万円」と「使いたい機能(しかも高機能)がついて15万円」があったとしましょう。

前者は確かに安く済みますが、使っていくうちに「もうちょっとこうだったらよかったのに」というストレスが積み重なることが十分に考えられます。

つまり出費に対する満足度が低い。

下手をすると早めに買いなおす羽目になり、トータルで見たときに余計に出費していた…ということもあるかもしれません。

使うべきところでは使い、使う必要のないところは削る、というメリハリのある使い方をしたほうが、長い目で見たときに最終的には節約になる…ということなのでしょう。

2. しかし現実は厳しいか。年代別の貯蓄額の実際

ただ、お金の使い方を見直し、1年間に100万円貯めることに成功したとして、1,000万円を貯めるには10年。

3,000万円ともなると30年かかる計算になります。

社会人になって日の浅い25歳の人が決心したとして、達成するのは55歳。

この間、「結婚」「住宅の購入」「子どもの進学」等々、大きく貯蓄を取り崩すライフイベントが起こる可能性を考えると、もう少し現実は厳しいように思われます。

ここで、総務省統計局が毎年公表している「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上世帯)」より、各年代の貯蓄額の平均を確認してみましょう。

平均:1791万円

20代:376万円

30代:760万円

40代:1081万円

50代:1703万円

60代:2384万円

70代以上:2259万円

平均額が3,000万円を超える世代はないようです。

3. 貯蓄3,000万円持っている世帯はどのくらい?

ではここで視点を変えて、貯蓄3,000万円を持っている世帯がどのぐらいいるのかを確認してみましょう。

以下は、前述の『家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯のうち勤労者世帯)』より、貯蓄現在高階級における世帯数(抽出率調整済実数)を抜き出したものになります。

なお、総世帯数は345万2,833世帯です。

100万円未満 …394,158世帯

100万円以上200万円未満 …244,009世帯

200万円以上300万円未満 …234,656世帯

300万円以上400万円未満 …219,195世帯

400万円以上500万円未満 …186,909世帯

500万円以上600万円未満 …174,253世帯

600万円以上700万円未満 …143,590世帯

700万円以上800万円未満 …141,897世帯

800万円以上900万円未満 …125,328世帯

900万円以上1,000万円未満 …103,828世帯

1,000万円以上1,200万円未満 …223,792世帯

1,200万円以上1,400万円未満 …179,911世帯

1,400万円以上1,600万円未満 …139,642世帯

1,600万円以上1,800万円未満 …118,093世帯

1,800万円以上2,000万円未満 …84,598世帯

2,000万円以上2,500万円未満 …183,057世帯

2,500万円以上3,000万円未満 …128,483世帯

3,000万円以上4,000万円未満 …154,727世帯

4,000万円以上 …272,707世帯

※抽出率調整済実数とは、層ごとに抽出率が異なるので,抽出率の逆数に比例した調整係数と労働力調査による比推定比を集計世帯に乗じて得た世帯数を1万分比で表章したもの

ぱっと見ただけではピンときませんが、上記の数値から計算すると、約12.4%の世帯が、3,000万円以上の貯蓄を保有しているということになります。

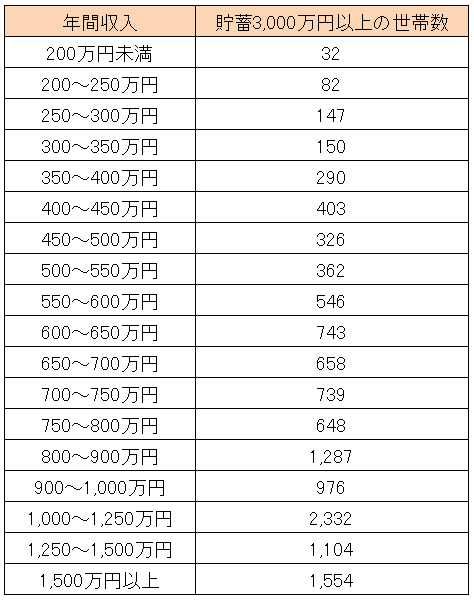

4. 貯蓄3,000万円以上世帯の年収ボリュームゾーンは?

では、この貯蓄3,000万円以上の世帯の年間収入はどのようになっているのでしょう。

同調査では、貯蓄現在高階級ごとの「年間収入階級別世帯数」も公表されています。

ここでは勤労者世帯をみていきます。

貯蓄3,000万円以上の勤労者世帯の年間収入階級別世帯数(10万分比)(総務省統計局の資料をもとに筆者作成)

※ここでの世帯数分布は10万分比ですのでご注意ください。

上記の結果を見ると、年間収入200万円未満、300万円代という比較的低めのソーンにも一定数の世帯がいるものの、一番多いのは、年間収入1,000万円~1,250万円のゾーンとなっています。

次いで、1,500万円以上、800万円~900万円と、年間収入が高めのゾーンが続きます。

やはり貯蓄3,000万円を達成するには、ある程度の収入の底上げも必要ということなのかもしれません。

5. まとめにかえて

やはり貯蓄3000万円を達成するということは、そんなに簡単なことではなさそうです。

ただ、実現できている世帯もいますので、不可能ではないはず。

老後の安定した生活のためにも、今すぐできることから取り組むと良いでしょう。

参考資料

総務省「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上世帯)第8-5表」(https://www.stat.go.jp/data/sav/sokuhou/nen/index.html)

金融広報中央委員会家計の金融行動に関する世論調査[二人以上世帯](令和2年)(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html)

メットライフ生命保険株式会社「老後を変える全国47都道府県大調査(2021年版)」(https://www.metlife.co.jp/data/changerougo/japanproject/pdf/survey_report.pdf)

外部リンク

この記事に関連するニュース

-

夫婦2人暮らし、毎月の食費が8万円以上です。うちは食費を使い過ぎでしょうか? 赤字家計ではありませんが、財形貯蓄以外できていないので家計を見直したいです

ファイナンシャルフィールド / 2024年11月12日 4時10分

-

妻と2人の娘がいる40歳の会社員。「手取り30万円」ですが、住宅ローンの返済などで消えていき、貯金がまったくできていません。40歳で「貯蓄ゼロ」の家庭はめずらしいでしょうか…?

ファイナンシャルフィールド / 2024年11月9日 5時0分

-

50代一人暮らしの会社員です。「貯蓄ゼロ」ですが、年金でどうにかなりますよね?周りはもっと貯蓄しているのでしょうか?

ファイナンシャルフィールド / 2024年11月8日 5時10分

-

ワイン好きの私のために「バカラ」のグラスをプレゼントしてくれた息子夫婦。20代で2人の子どもがいるのですが、そんなに奮発して大丈夫なのでしょうか?嬉しいですが心配です…

ファイナンシャルフィールド / 2024年10月31日 4時40分

-

夫の定年後、年金と貯金で暮らすのは「普通」ではないのでしょうか?これまで老後のために頑張ってきたのに周りから「余裕があるのね」とよく言われます…

ファイナンシャルフィールド / 2024年10月30日 2時10分

ランキング

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください