【世帯年収600万円】平均年齢は48.3歳。貯蓄や負債額はいくらあるのか

LIMO / 2022年6月1日 5時20分

【世帯年収600万円】平均年齢は48.3歳。貯蓄や負債額はいくらあるのか

人生三大支出は同時に準備する

5月20日発表の消費者物価指数は、前年同月比2.1%の上昇となりました。消費税の影響を除けば、約13年7ヵ月ぶりの上昇です。

家計が徐々に苦しくなっているご家庭も多いのではないでしょうか。

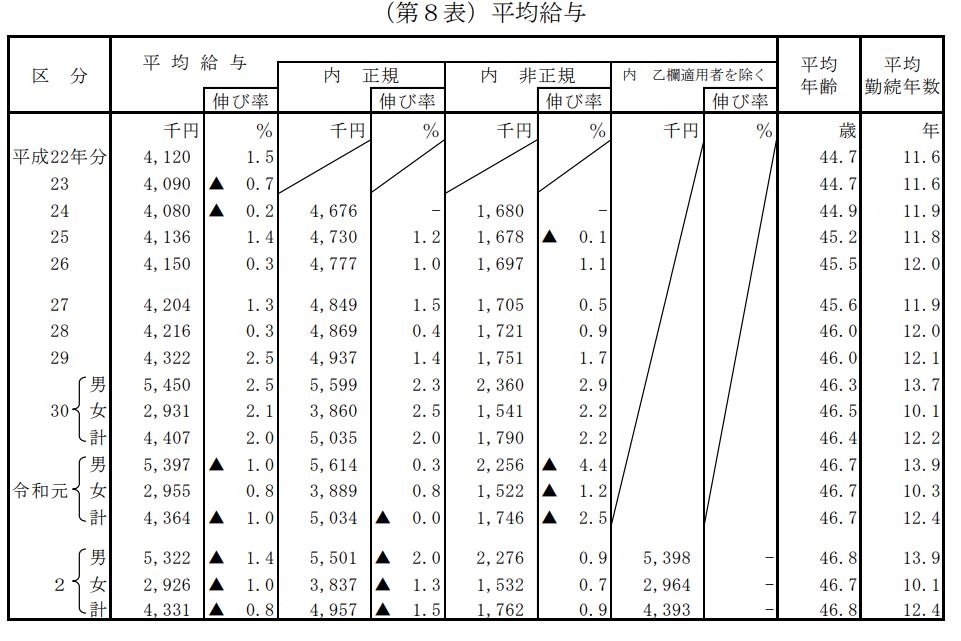

一方で、国税庁の「令和2年分 民間給与実態統計調査」によれば、日本の平均給与は2010(平成22)年より年収400万円台前半で推移しています。平均給与がなかなか上がらない中での値上げは、家計へ大きく響くでしょう。

日本の平均給与は年収400万円ですが、子どもがいる世帯では世帯年収で600万円台が一般的なようです。

今回は「世帯年収600万円のご家庭」に視点を当てて、平均的な家族のようすや貯蓄、負債額などを見ていきます。

年収600万円世帯はどれくらい?まずは日本の年収分布をチェック!

まずは先ほどの国税庁の調査より、ここ10年ほどの平均給与の推移を眺めます。

【出典】国税庁 「令和2年分 民間給与実態統計調査」

2020年の平均給与は433万円で、ここ10年ほどは400万円台前半で推移しています。

男女差も比べてみましょう。

国税庁の資料で男女別に掲載されているのは2018(平成30)年からですが、男性は500万円台前半、女性は200万円台後半で推移しています。

ここ3年間でみると、平均年収の男女差も変わらない様子がうかがえます。

世帯年収600万円台後半の家族のようすは?

厚生労働省の「2019年 国民生活基礎調査の概況」によると、2018年の児童のいる世帯の雇用者所得(世帯員が勤め先から支払いを受けた給料・賃金・賞与の合計金額で税金や社会保険料を含む)は651.8万円でした。

今回は一つの目安として、総務省統計局の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」より、年収650~700万円の二人以上・勤労世帯の家庭やお財布事情を見ていきたいと思います。

【年収650~700万円】二人以上・勤労世帯の家族のようす

世帯主の年齢:48.3歳

世帯人員:3.37人(うち18歳未満:0.98人)

女性の有業率:56.4%

持ち家率:78.4%

平均年収:672万円

年収650~700万円世帯の世帯主の平均年齢は48.3歳です。

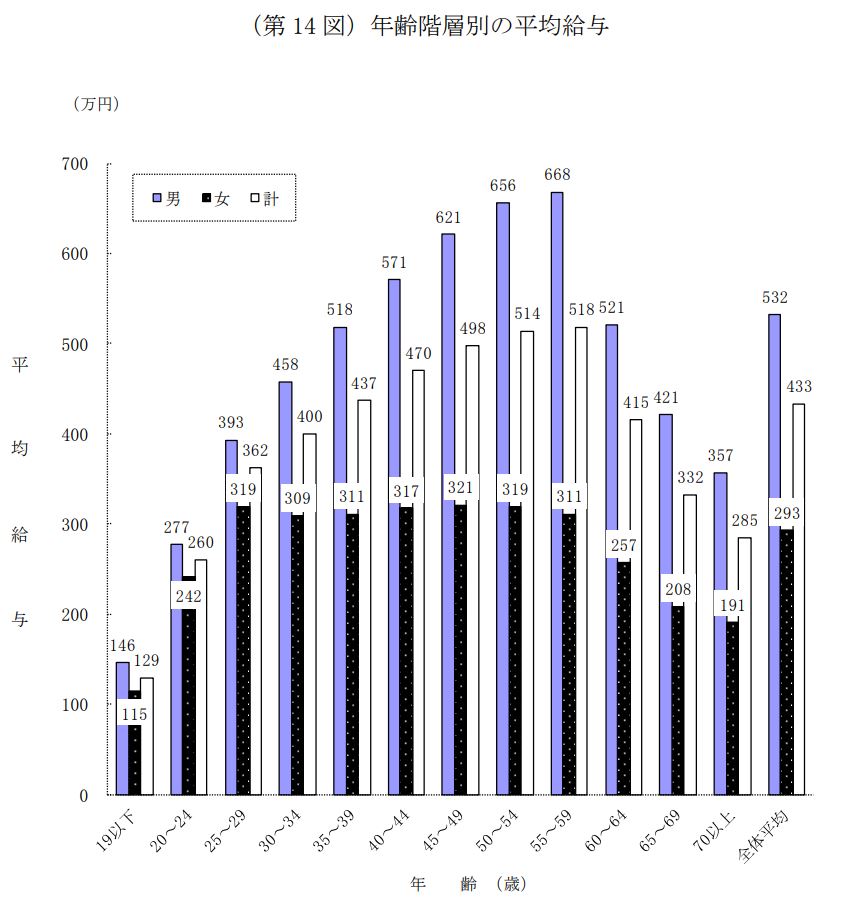

参考までに、先ほどの国税庁の調査より一般的に年収600万円を超える年齢を確認してみましょう。

【出典】国税庁 「令和2年分 民間給与実態統計調査」

男性の年齢別平均給与を見ると、年収600万超の世代は45歳~59歳までとなっています。

一般的には、管理職や役員などに昇格して現役時代のラストスパートにようやく到達する給与水準だといえるでしょう。

また、年収650~700万世帯の女性の有業率をみると56.4%です。つまり、約4割が1人で年収600万円台後半と考えられます。

お子様の進学や住宅の購入など様々なライフイベントがある中で、年収600万円台の貯蓄や負債はどのくらいあるのでしょうか。

世帯年収600万円台後半の貯蓄や負債は?

ここからは総務省統計局の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」より、年収650~700万世帯の貯蓄とその内訳、また負債額も見ていきます。

【貯蓄とその内訳】

平均貯蓄額:1229万円

〈内訳〉

金融機関:1191万円

・通貨性預貯金:405万円

・定期性預貯金:316万円

・生命保険など:330万円

・有価証券:140万円

金融機関外:37万円

平均負債額:920万円(うち「住宅・土地のための負債」:861万円)

純貯蓄額:1229万円-920万円=309万円

平均的な貯蓄額は1229万円です。

内訳を見ると約700万円ほどを預貯金にし、残りは生命保険や有価証券等で運用しています。

平均負債額は920万円で、そのほとんどが住宅や土地なので住宅ローンの残りと考えられます。ほかに車のローンなどがあるご家庭もあるでしょう。

貯蓄から負債を引いた「純貯蓄」でみると309万円でした。年収600万円台後半でも「純貯蓄」はかなり少ないことがわかります。

大学費用の負担は大きい

平均年収や世帯年収600万円代後半の家庭のお財布事情を確認した結果、平均年齢48.3歳で貯蓄が1229万円であることがわかりました。

一見充分に思えますが、ここから子どもの大学費用を引くといくらでしょうか。

日本政策金融公庫の「令和2年度『教育費負担の実態調査結果』(2020年10月30日公表)」によると、私立大学・文系の場合、入学費用と4年間の在学費用は「703.5万円」です。

この入学費用には、「受験費用、学校納付金、入学しなかった学校への納付金」まで含まれます。

また、在学費用は学校教育費(授業料や通学費、施設設備費などのその他の学校教育費)と家庭教育費(学習塾・家庭教師の月謝や参考書・問題集の購入費などの補助教育費や、おけいこごとにかかる費用)です。

貯蓄額は1229万円ですから、大学費用を単純に差し引くと残る貯蓄は500万円です。二人以上お子様がいる家庭は、貯蓄がかなり厳しい家庭も多いかと思います。

そうなってくると、今後さらに心配になるのは将来のお金ですね。

人生三大支出は同時に準備しよう

今回は年収600万円にスポットを当てて検証していきました。貯蓄や負債額から、住宅ローンや教育資金の負担が大きいことがわかりました。

ただし、ご自身の将来資金を後回しにしてしまうと、将来手遅れになることもあります。老後資金もなるべく早いうちから少額でも準備していきましょう。

老後資金は人によっては大きな金額を準備する必要もあります。もちろん、大きな金額を貯金では到底準備できないというご家庭もあるかと思います。

そんなときは、資産運用を取り入れて効率的に貯蓄してみてはいかがでしょうか。

参考資料

国税庁「令和2年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/minkan.htm)

厚生労働省「2019年 国民生活基礎調査の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html)

総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032087774&result_back=1&tclass4val=0)

日本政策金融公庫「令和2年度『教育費負担の実態調査結果』」

総務省統計局「2020年基準 消費者物価指数 全国 2022年(令和4年)4月分(2022年5月20日公表)」

外部リンク

この記事に関連するニュース

-

友人は「東京23区内」に家族4人で暮らしており、世帯年収は「900万円」だそうです。やはり「生活水準」は高い方なのでしょうか…?

ファイナンシャルフィールド / 2024年11月13日 1時50分

-

32歳で結婚しましたが、貯金がまったくありません。まずは「100万円」…と思っていますが、ほかの夫婦はどれくらい貯金しているのでしょうか?

ファイナンシャルフィールド / 2024年11月6日 11時10分

-

5年付き合っている彼氏から、「結婚したいけどお金がない」と言われました。「年収400万円・貯蓄100万円」らしいですが、結婚して都内で2人暮らしは難しいでしょうか…?

ファイナンシャルフィールド / 2024年11月6日 4時40分

-

現在52歳で貯金は「300万円」程度です。月12万円程度の年金だけだと不安なので“定年後”も働くつもりですが、定年後の収入ってどれくらいもらえますか?

ファイナンシャルフィールド / 2024年11月5日 2時20分

-

手取り30万円・40歳の新婚男性「思い悩んでいます」…老い先を思うと「不安は尽きない」と語るワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月31日 10時45分

ランキング

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください