【最新版】50代「定年前」の貯蓄額は平均いくらか。中央値との乖離がカギに

LIMO / 2022年6月2日 5時50分

【最新版】50代「定年前」の貯蓄額は平均いくらか。中央値との乖離がカギに

50代、本気で始める貯蓄術

50代の方は、そろそろ定年に向けてお金の計画を立て始めていることでしょう。

定年退職後は再雇用や再就職などで働き続ける方も多いですが、一旦は60代で区切りがつきます。その後の収入は、多くの場合少なくなってしまうのです。

こうしたいわゆる「老後生活」に向けては、年金や退職金以外に「貯蓄」がとても重要になります。

松井証券が全国の結婚2年以内の20~30代男女400名(以下、若年夫婦)、結婚30年以上の50~60代男女400名(以下、熟年夫婦)合計800名を対象に行った「夫婦の家計管理事情に関する調査」によると、若い時にやっておけばよかった後悔の1位は「資産形成・資産運用」でした(2020年6月30日公表)。

資産形成は長期間を要するものであり、「若いうちにやっておけばよかった」と後悔する代表格だと言えます。

定年を約10年先に控えた50代の貯蓄事情を知ることで、なるべく早く資産準備を始めていきましょう。

50代で2人以上の世帯、貯蓄額は平均いくらなのか

まずは、金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査] 令和3年調査結果」をもとに、50代で2人以上世帯の貯蓄のようすを見ていきましょう。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)各種分類別データ」

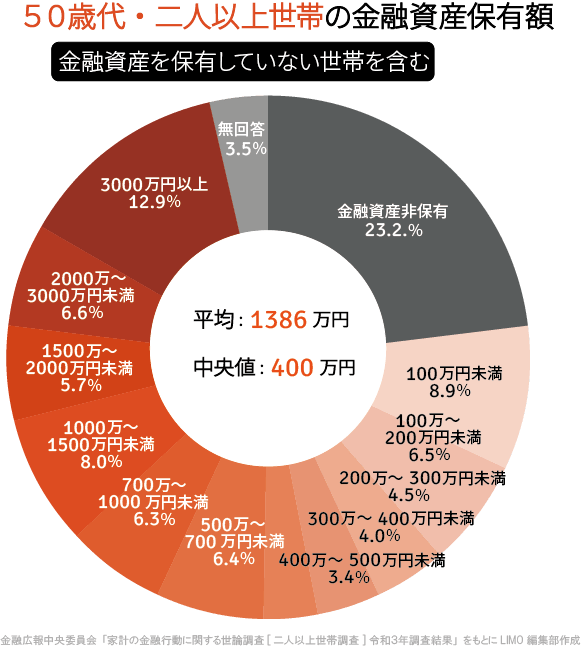

50歳代・2人以上世帯の金融資産保有額

(金融資産を保有しない世帯を含む)

平均:1386万円

中央値:400万円

前年の調査では、平均値が1684万円、中央値が800万円でした。

平均ベースで298万円、中央値ベースで400万円の減少です。

平均値では一部の極端に貯蓄が多い人の数値に影響されて、数値が大きくなる特徴があります一方、「中央値」とは貯蓄額が少ない順、あるいは多い順に並べたときに真ん中にくる金額です。

貯蓄額などをみるときは、平均値よりも中央値のほうが「実態を反映した数値」といえます。

つまり50代の貯蓄額では、中央値である400万円が実態に近いということですね。また平均値と中央値の差が大きいことから、「貯蓄が多い人と少ない人の差が大きい」ことも予想されます。

50代の貯蓄事情には格差があるのかもしれません。検証するために、保有額ごとの内訳も確認しましょう。

50歳代・2人以上世帯の金融資産保有額分布

(金融資産を保有しない世帯を含む)

金融資産非保有:23.2%

100万円未満:8.9%

100~200万円未満:6.5%

200~300万円未満:4.5%

300~400万円未満:4.0%

400~500万円未満:3.4%

500~700万円未満:6.4%

700~1000万円未満:6.3%

1000~1500万円未満:8.0%

1500~2000万円未満:5.7%

2000~3000万円未満:6.6%

3000万円以上:12.9%

無回答:3.5%

「2000万円以上を保有する世帯」が19.5%なのに対し、金融資産非保有世帯は23.2%と上回っています。

やはり50代の貯蓄事情では、二極化の様子が垣間見えます。

50代世帯、負債と「純貯蓄額」はいくらなのか

50代世帯では、住宅ローンなどの負債を抱えている世帯もいることが予想されます。貯蓄があっても負債も抱えている場合、ほんとうの貯蓄額とはいえません。

ほんとうの貯蓄額を知るために、今度は平均の「負債額」を確認してみましょう。貯蓄額から負債額を引くことで求められた金額を「純貯蓄額」といいます。

同じく金融広報中央委員会の調査から、純貯蓄額の金額を見ていきます。

50歳代・2人以上世帯の借入金残高(借入金がある世帯)

平均値:1421万円

中央値:1000万円

50歳代・2人以上世帯のほんとうの貯蓄額(貯蓄額-借入額)

平均値:-35万円(1386万円-1421万円)

中央値:-600万円(400万円-1000万円)

貯蓄額から負債額を引いた額を「純貯蓄額」では、平均でも中央値でもマイナスとなってしまいました。

ただし、同調査では50代のうち73.2%が「借入金がない」と回答しています。借入金がない世帯も合わせた調査では、負債残高の平均は377万円、中央値は0円でした。

住宅ローン等の返済が終わっている世帯、あるいは賃貸住まいの世帯と、まだ住宅ローンの残っている世帯では状況が異なることがわかります。

50代から本気で始める資産形成

50代といえば、一般的に年収のピークを迎えたり、教育費や住宅ローンの支払いにめどがついたりする時期です。教育費等の支出額が本当に減っているのであれば、現役世代のラストスパートとして貯蓄のピッチをあげられます。

今は銀行に預けていても金利がつかないので、資産運用に回してお金を育てることが重要視されていますね。

こうした背景から、「資産運用」に挑戦する50代も多いです。ただし老後までの期間が短い50代では、「ハイリスク・ハイリターン」の運用は避けましょう。

老後資金は大切なお金なので、守りながらも効率よくお金を増やせる方法を吟味してくことが重要です。

例えばiDeCo(イデコ:個人型確定拠出年金)では、掛け金を拠出して運用に回し、60歳以降に年金形式等で老後資金を受け取れます。

掛け金を支払っている間は所得控除を受けられるので、現在の税負担を減らせます。運用益にかかる税金も非課税で、将来受け取るときにも各種控除が適用されるため、税制メリットが非常に高い制度です。

50代で加入する場合、原則では60歳までの数年しか運用できません。加入期間が10年なければ60歳で受け取ることができず、加入と受け取りの間の空白期間が生まれてしまうことも。

しかし2022年度の年金制度改正により、一部の方の加入期間が65歳未満まで引き上げられます。制度改正によって加入期間を確保できるのであれば、こうした制度も検討してみてもいいでしょう。

このように、50代の資産運用では選択肢が少ない傾向にあります。それでも効率的な資産運用を見つけるために、積極的に情報収集をしていきましょう。

将来資金を守り育てるために

50代の貯蓄事情を知ることで、将来に向けての危機感を持たれた方もいるでしょう。

平均値や中央値はあくまでも数字上のものなので、「机上の空論」に感じてしまうかもしれません。

当然、貯蓄事情は個々の状況でさまざまですよね。子どもの有無や親の資産、さらには退職金の有無でも異なります。

大切なのは、50代の貯蓄事情を知ることで「二極化」の現状を知ることです。そして貯蓄のために、自分の場合は何ができるのかを考えることも重要ですね。

資産運用も1つの選択肢ですが、そもそも「支出の管理」ができていない家庭も多いです。退職を迎えれば自然と生活費が下がると思っている方は要注意です。

定年退職後に下がる費用がある一方、医療費などは上昇傾向にあります。家にいる時間が増えれば、当然光熱費などもあがるでしょう。

こうしたことも見据え、徐々に生活費をダウンサイズする練習も始めていきたいですね。

参考資料

家計の金融行動に関する世論調査[二人以上世帯調査] 令和3年調査結果(https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2021/21bunruif001.html)

松井証券「若年夫婦・熟年夫婦の実態調査」(https://www.matsui.co.jp/company/ir/press/research/20200630.html)

外部リンク

この記事に関連するニュース

-

50代おひとりさま、貯蓄が「400万円」は多い? 少ない? しっかり老後資産を増やすためには?

オールアバウト / 2024年11月25日 21時20分

-

「50代おひとりさま」の平均貯蓄額ってどれくらい?

オールアバウト / 2024年11月12日 11時30分

-

【50代】金融資産保有額ランキング!「3000万円以上」持っている人はどのくらい? 国のデータが示す驚がくの実態

Finasee / 2024年10月31日 18時0分

-

娘の結婚相手は25歳で「貯金ゼロ」だそうです。カードローンも利用しているようで、かなり心配です…。20代でこのままでも生活できるのでしょうか?

ファイナンシャルフィールド / 2024年10月31日 1時30分

-

【60代】平均年収はいくら?ランキング! 「1200万円以上」の割合は? 貯蓄事情も

Finasee / 2024年10月29日 12時0分

ランキング

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください