30~40代の4世帯に1世帯が「貯蓄ゼロ」教育費、住宅、老後…人生三大支出の目安からみる負担の重さ

LIMO / 2022年6月2日 6時50分

30~40代の4世帯に1世帯が「貯蓄ゼロ」教育費、住宅、老後…人生三大支出の目安からみる負担の重さ

30~40代の貯蓄の平均額も確認

生涯の中でもライフイベントの変化が特に多いのが30~40代でしょう。

結婚や子どもの人数に進学、住宅の購入など、その時々で夫婦の働き方や月々の生活費の変化は大きいものです。その分マネープランが立てにくいところや、急な変化に対応する必要が出てくる場面もあるでしょう。

一方で、現代の30~40代の貯蓄をみると、およそ4世帯に1世帯が貯蓄ゼロという現実があります。

今回は30~40代の貯蓄の実情をながめながら、ライフイベントでかかるお金についても確認していきましょう。

30代の3世帯に1世帯が「貯蓄100万円未満」という現実

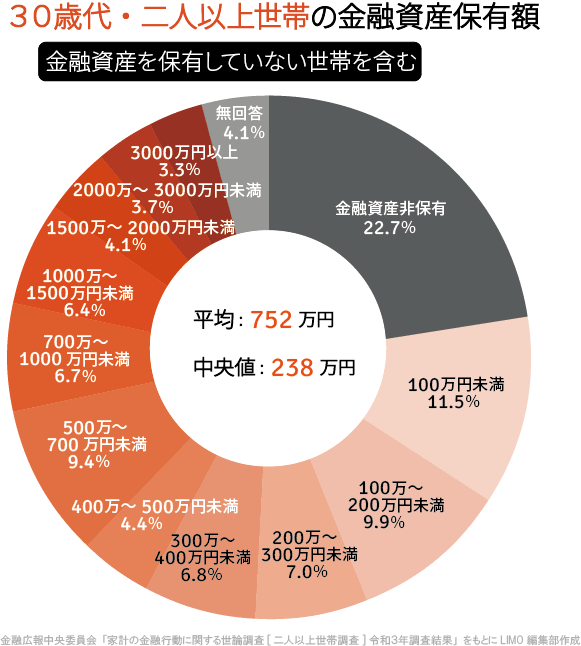

今回は金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」より、まずは30代の貯蓄を見ていきます。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」を元にLIMO作成

30代の貯蓄分布

平均752万円・中央値238万円

金融資産非保有:22.7%

100万円未満:11.5%

100~200万円未満:9.9%

200~300万円未満:7.0%

300~400万円未満:6.8%

400~500万円未満:4.4%

500~700万円未満:9.4%

700~1000万円未満:6.7%

1000~1500万円未満:6.4%

1500~2000万円未満:4.1%

2000~3000万円未満:3.7%

3000万円以上:3.3%

未回答:4.1%

内閣府男女共同参画局の「結婚と家族をめぐる基礎データ」によると、2019年の平均初婚年齢は男性で30.7歳、女性で29.6歳です。

30代はまだお子さんがいない家庭や、お子さんが乳幼児~小学生くらいまでのご家庭が多いでしょう。

年代的にもまだ若く年収が上がる途中であったり、乳幼児のお世話に手がかかるため、女性は働き方をセーブしたり、一時的に専業主婦になる方も多い年代です。

そのためか貯蓄の平均は752万円でしたが、より実態に近い中央値で見ると238万円でした。

約35%が貯蓄100万円未満となっており、家計に余裕のないご家庭も多いようです。

40代でも4世帯に1世帯は貯蓄ゼロ

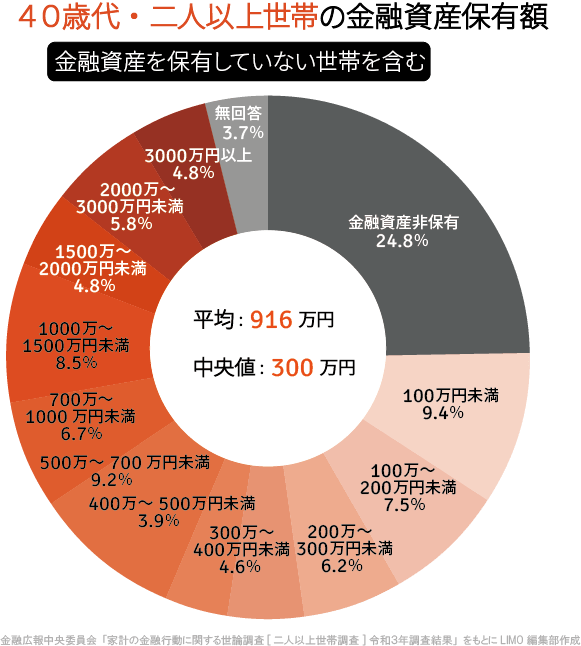

次に40代の貯蓄を確認してきましょう。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」を元にLIMO作成

40代の貯蓄分布

平均916万円・中央値300万円

金融資産非保有:24.8%

100万円未満:9.4%

100~200万円未満:7.5%

200~300万円未満:6.2%

300~400万円未満:4.6%

400~500万円未満:3.9%

500~700万円未満:9.2%

700~1000万円未満:6.7%

1000~1500万円未満:8.5%

1500~2000万円未満:4.8%

2000~3000万円未満:5.8%

3000万円以上:4.8%

未回答:3.7%

40代であればお子さんが小学生~中高生の方も多く、手がかからなくなった分、お金がかかるというご家庭も多いですよね。

習い事に塾費用、増える食費、通信費用…とかかるお金は増えていきます。一方で住宅ローンを払いながら大学費用の支払いも目に見えてきて、教育費用に不安を抱える方も多いでしょう。

貯蓄額の平均は916万円と1000万円に近づきましたが、平均は300万円です。

40代であれば、老後資金を意識する年代でもあります。「住宅ローン・教育費・老後資金」と人生三大支出のすべてを視野に入れる必要があり、その負担も大きく感じることでしょう。

教育費、住宅費用、老後資金…人生三大支出の目安とは

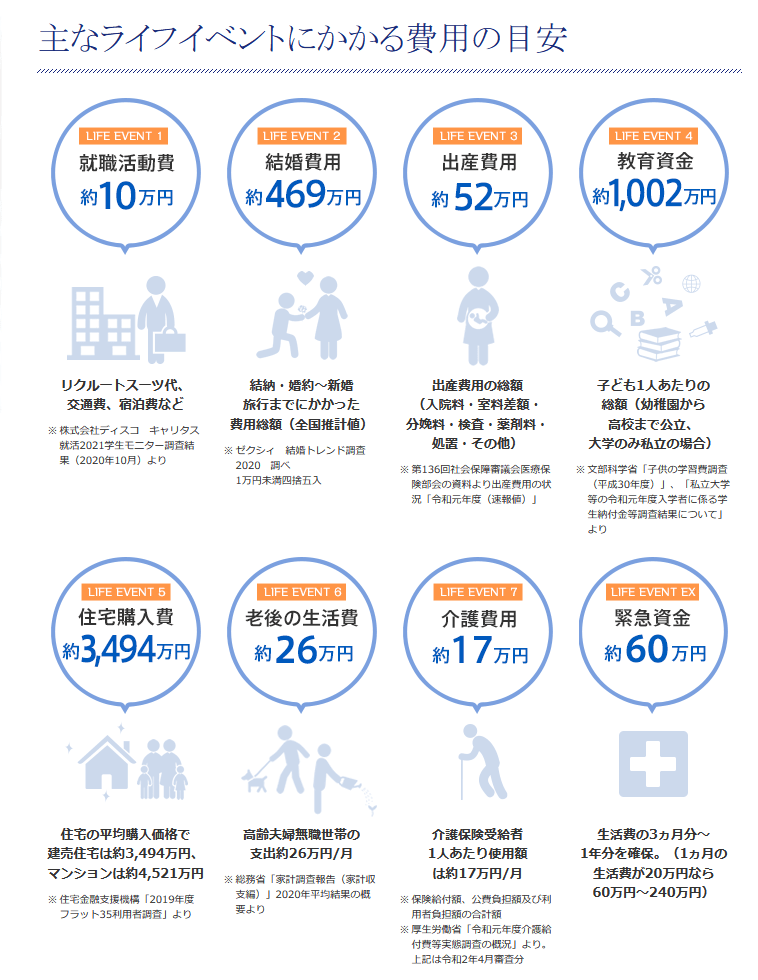

30~40代でかかるお金、準備すべきお金は大きな金額になります。日本FP協会より、ライフイベントにかかる費用の目安を確認しましょう。

出典:日本FP協会「主なライフイベントにかかる費用の目安」

教育費用:約1002万円

住宅購入費:約3494万円

老後の生活費:約26万円/月

教育費用は子ども1人あたり約1000万円ほどに。住宅の購入は3000万円を超えます。

もちろんお住まいの地域や求める教育水準、またご家庭によっては親からの援助がある場合もあり、個人差が大きいところがあります。ただ負担額をみると大きな金額になりますね。

老後の生活費は月約26万円ですが、これも夫婦の加入している年金などにより年金額は異なります。

夫婦ともに国民年金であれば、厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」より平均額をみると月11万円ほど。国民年金の場合は手厚く老後費用を準備する必要がありますし、厚生年金であってもまとまった資金は必要です。

とはいえ、貯蓄ゼロ世帯も4世帯に1世帯となっており、現実の厳しさがうかがえます。

30~40代だからこそ時間を味方につけたマネープランを

30~40代の貯蓄や必要となる費用の目安をみると、現実の厳しさが見えました。一方で、30~40代であれば老後まで20~30年以上もの時間があります。

時間はあるものの、必ず老後はやってくるものの。「遠い未来」と考えるのではなく、「この20~30年をどう活かすか」という視点をもってライフプランやマネープランを立てましょう。

日本の場合、平均年収は上がらず、また最近はモノの値上げも続いています。コロナ禍の影響もあり、雇用や賃金への不安を引き続き感じる方も多く、現実は厳しいでしょう。

一方で年代が若いほど転職や副業、スキルアップなどに挑戦しやすいもの。NISAやiDeCoといった運用益が非課税になる制度もありますが、運用に付き物のリスクを比較的とりやすいのも若い年代の特徴です。

長い目でライフイベントを見て考え、今だから自分にできることについて一つずつ考えてみてはいかがでしょうか。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)各種分類別データ」(https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2021/)

内閣府男女共同参画局「結婚と家族をめぐる基礎データ」(https://www.gender.go.jp/kaigi/kento/Marriage-Family/1st/pdf/5.pdf)

日本FP協会「主なライフイベントにかかる費用の目安」(https://www.jafp.or.jp/know/lifeplan/indication/)

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(https://www.mhlw.go.jp/content/000925808.pdf)

外部リンク

この記事に関連するニュース

-

50代おひとりさま、貯蓄が「400万円」は多い? 少ない? しっかり老後資産を増やすためには?

オールアバウト / 2024年11月25日 21時20分

-

【30代】ほしい金融商品ランキング! 目標は高く「3000万円以上」が意外と多い?「7000万円」の猛者も

Finasee / 2024年11月12日 12時0分

-

妻と2人の娘がいる40歳の会社員。「手取り30万円」ですが、住宅ローンの返済などで消えていき、貯金がまったくできていません。40歳で「貯蓄ゼロ」の家庭はめずらしいでしょうか…?

ファイナンシャルフィールド / 2024年11月9日 5時0分

-

50代一人暮らしの会社員です。「貯蓄ゼロ」ですが、年金でどうにかなりますよね?周りはもっと貯蓄しているのでしょうか?

ファイナンシャルフィールド / 2024年11月8日 5時10分

-

【40代】ほしい金融商品ランキング! やっぱりみんな“定番”が好き? 目標はいくら?気になる実態は意外?納得?

Finasee / 2024年11月6日 12時0分

ランキング

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください