日本の60代「貯蓄2000万円」もっているか「60代から老後資金不足」を防ぐポイント3つ

LIMO / 2022年6月4日 14時50分

日本の60代「貯蓄2000万円」もっているか「60代から老後資金不足」を防ぐポイント3つ

60代で貯蓄2000万円もっていないのはわが家だけ?

2019年、金融庁は老後資金として、公的年金のほかに2000万円必要であると発表しました。とはいえ、経済低迷が続く日本において十分に貯蓄できるほどの余裕がない人は少なくないでしょう。

こうした状況のなか、「2000万円もっている60代は多いのだろうか」「まとまった貯蓄がないのはわが家だけ」といった疑問や不安を抱える人は多いはずです。

そこで今回では、貯蓄2000万円持つ60代の割合についてデータを挙げて説明します。あわせて、2000万円の貯蓄がない場合の対応策についても見ていきましょう。

【60代】貯蓄2000万円以上は約3割

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」の結果を参照し、60代の貯蓄額を見てみましょう。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」をもとに筆者作成

貯蓄が2000万円台と3000万円以上ある60代を合算すると、2000万円以上の貯蓄を持つ60代は全体の32.4%に及びます。

また、上記表では3000万円以上の貯蓄を持つ60代の割合が最も多く全体の22.8%。金銭的に余裕がある60代が比較的多いことが分かります。

一方、100万円未満の貯蓄しかない60代は約6%、100~200万円未満の貯蓄を持つ60代は約5%という現状も見逃せません。全体の約10%程度が十分な貯蓄がない状況といえるでしょう。

【60代の貯蓄額】より実態に近い中央値は810万円

同調査によると、60代貯蓄額の平均は2427万円です。平均貯蓄額を見る限り、日本が抱える老後2000万円問題の深刻さをさほど感じられないかもしれません。

しかし、より実態に近いといえる「中央値」に着目すると、老後資金問題の現実を窺えます。

同調査で公表されている60代貯蓄の中央値は810万円となっており、2000万円には到底及ばない金額です。

3000万円以上の貯蓄を持つ60代の割合が22.8%と最も多いことを考慮すると、家庭によって貯蓄額に大きな差があるといえます。

つまり、貯蓄ができている60代は多額の資産を保有している一方、老後資金の不足に悩む60代も多いということです。

60代から「老後資金不足」を防ぐ3つの方法

前述の調査結果からいえるのは、十分な貯蓄がない60代は多くいるということです。では、貯蓄が少ない60代が老後資金不足を防ぐための方法を3つみていきましょう。

「老後資金不足」を防ぐポイント1.定年退職後も働く

定年退職後も働く60代は年々増加傾向にあります。また、70代や80代になっても社会で活躍する人は珍しくありません。

定年後のキャリアとして、これまでの経験を活かせる業界や、趣味に近い業界で働くことを検討してみてもよいでしょう。あるいは、パートタイムでの雇用やシルバー人材センターを活用するなどして、無理がない程度に働くという方法もあります。

「老後資金不足」を防ぐポイント2.節約を心掛ける

今は食料品などの値上げもあり、余計な出費をしないよう心がける人も多いでしょう。老後資金に不安を感じる人は、日常生活で無駄を省いた生活を心掛けてみてください。

節約を基軸とした暮らしでは、旅行や贅沢な趣味などは難しくなるものの、金銭の管理をしっかり行えば年金内で暮らせる可能性もあります。

まずはガマがいらず比較的続きやすい固定費の見直しをおこなうと良いでしょう。その他にお金がかからない趣味を見つけたり、節約そのものを楽しんだりすることで、暮らしを充実できる場合もあります。

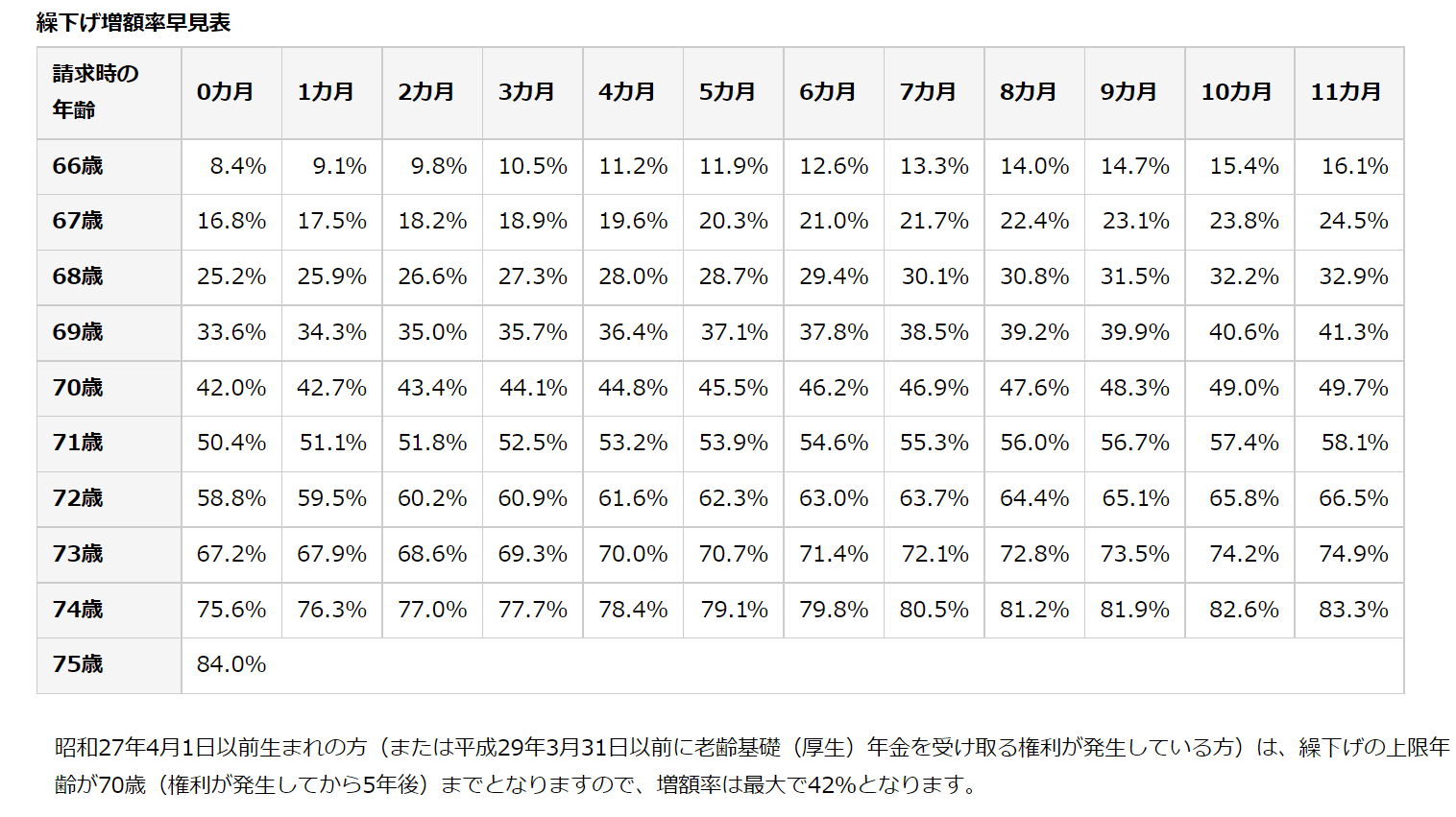

「老後資金不足」を防ぐポイント3.公的年金の受給時期を遅らせる

一般的に65歳から受給がはじまる公的年金。公的年金は受給時期を遅らせることで、受給額を増やせます。

たとえば、受給時期を1年遅らせると8.4%、3年遅らせると25.2%、5年遅らせると42%の増額となります。

出典:日本年金機構「年金の繰下げ受給」

また、10年遅らせて75歳から年金を受給すれば、84%も増額できます。

働けるうちは稼いだお金で生計を立て、体力的に厳しくなってきたら年金を受給する、もしくは75歳になってから年金の受給を開始するといった方法を取ることで、将来的に受け取れる年金額をアップできるでしょう。

ただ、年金額が増えると税金などが上がる場合もあります。いつまで繰り下げるとよいかは個人差があるので、慎重に検討しましょう。

豊かな老後を過ごすための工夫を

60代で3000万円以上の貯蓄を持つ人は全体の2割以上いる一方、60代貯蓄の中央値は810万円と決して高くない数値になっています。これらの数値からいえるのは、十分な貯蓄がある60代と貯蓄がない60代とで二極化しているということでしょう。

貯蓄が少ない60代が老後の暮らしを成り立たせるためには、できる限り長く働く、節約を心掛けるといった方法を挙げられます。また、公的年金の受給時期を繰り下げることで、受給額がアップします。

仕事の面とお金の面、両方あわせた対策を考えると得策といえそうですね。

ゆたかな老後を過ごすために、自分にとって何ができるのか今一度考えてみてください。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)各種分類別データ」(https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2021/)

日本年金機構「年金の繰下げ受給」(https://www.nenkin.go.jp/service/jukyu/roureinenkin/kuriage-kurisage/20140421-02.html)

外部リンク

この記事に関連するニュース

-

貯金は子どもたちの進学費で消えてしまいました。老後資金を「2000万円」貯めている人はどれくらいいるのでしょうか?

ファイナンシャルフィールド / 2025年2月2日 23時0分

-

「老後資金は2000万円必要」とよく耳にしますが、実際に2000万円以上の貯蓄がある60代は、どれくらいいるのでしょうか

ファイナンシャルフィールド / 2025年1月29日 9時40分

-

貯蓄「500万円」と退職金「1500万円」があれば“老後貧乏”にはならない?定年時の平均貯蓄額はいくら?

ファイナンシャルフィールド / 2025年1月27日 4時0分

-

老後2000万円問題について「65歳まで働き、95歳まで夫婦2人で生活する場合」をもとにシミュレーション

ファイナンシャルフィールド / 2025年1月18日 4時20分

-

年金が増えても幸せにはなれませんでした…「年金月30万円」72歳おひとり様男性、老後不安は消えても「年金の繰下げ」を悔やむワケ

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月7日 8時15分

ランキング

-

1【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

2フジ親会社が決算発表 最終利益は7割以上減少か フジテレビ単体で赤字見込み

日テレNEWS NNN / 2025年2月5日 17時45分

-

3「横浜駅に頼らない路線」神奈川県ご当地鉄道事情 代表格は「ロマンスカー」でおなじみの大手私鉄

東洋経済オンライン / 2025年2月5日 6時30分

-

4「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

5「きのこの山」「たけのこの里」に異変 「チョコ」がいつの間にか「準チョコ」に...明治が明かしたその経緯

J-CASTニュース / 2025年2月5日 10時51分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください