安田記念迫る!馬券の払戻金に税金はかかる?国税庁の資料・最高裁判所と東京高裁判決をもとに解説

LIMO / 2022年6月4日 11時50分

安田記念迫る!馬券の払戻金に税金はかかる?国税庁の資料・最高裁判所と東京高裁判決をもとに解説

馬券の払戻金の税金について解説

さて、2022年も6月に入りました。6月5日には、東京競馬場で「安田記念」が開催されます。

6月はこのほか「宝塚記念(今年は6月26日開催・阪神競馬場)」もGIのレースとして開催予定です。

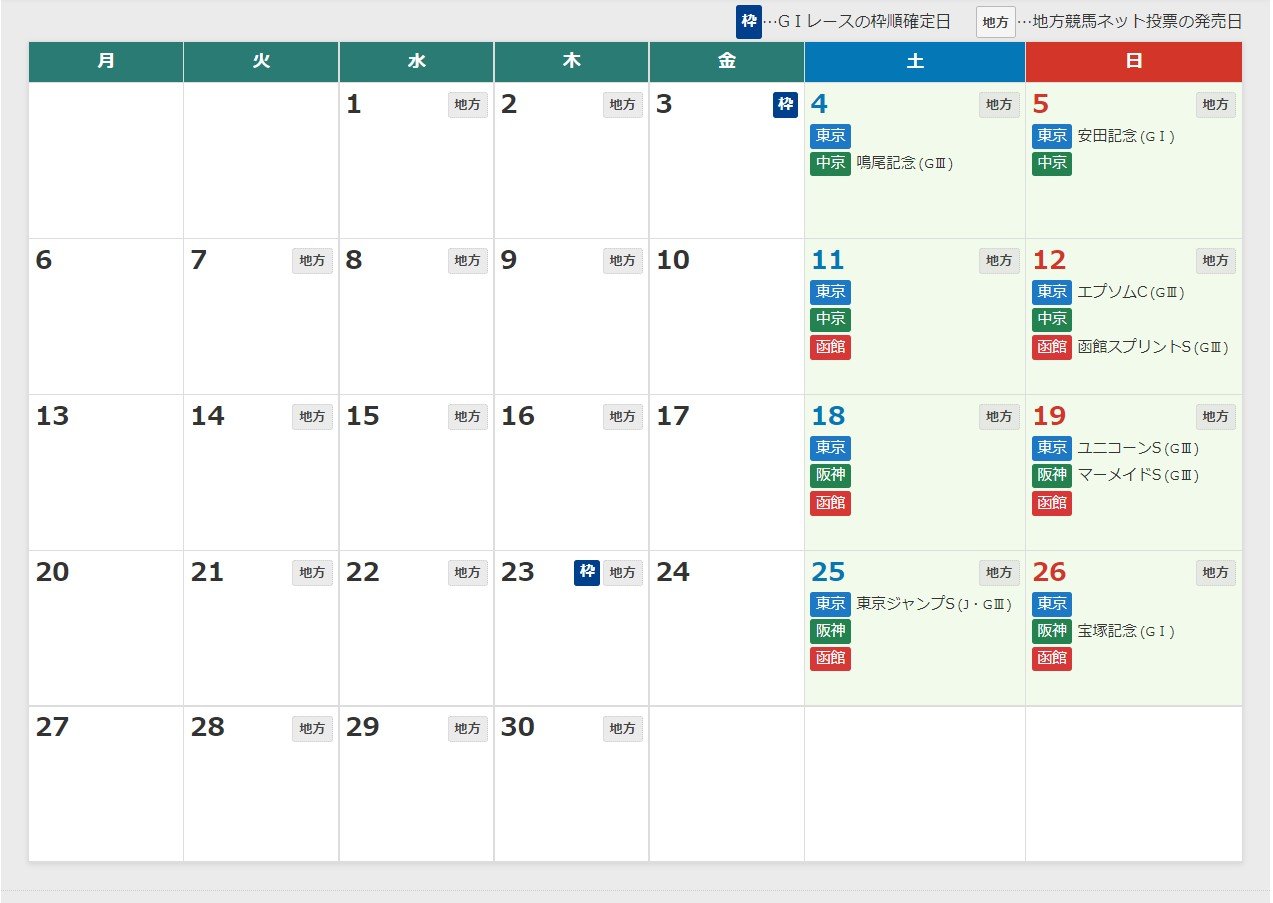

2022年6月 レーシングカレンダー

※出典:出典:JRA公式

まずは、JRAの開示から、2022年を例に月ごとのGIレースのスケジュールを見てみましょう。

【安田記念直前】2022年の月ごとのGI開催レース

以下、月ごとにGIレースをまとめます。

2月

フェブラリーS

3月

高松宮記念

4月

大阪杯

桜花賞

中山グランドジャンプ

皐月賞

5月

天皇賞(春)

NHKマイルC

ヴィクトリアマイル

オークス

日本ダービー

6月

安田記念

宝塚記念

10月

スプリンターズS

秋華賞

菊花賞

天皇賞(秋)

11月

エリザベス女王杯

マイルチャンピオンシップ

ジャパンC

12月

チャンピオンズC

阪神ジュベナイルF

朝日杯フューチュリティS

中山大障害

有馬記念

ホープフルS

このように、各月で見ていくと、6月は合計2回のGIレースが開催されることがわかります。

さて、こうして競馬ファンを楽しませてくれるGIですが、その馬券の払戻金に税金はかかるのでしょうか。

【安田記念直前】競馬の馬券の払戻金に税金はかかるか

実は、競馬の馬券の払戻金には税金がかかります。

また、その課税に関しては、状況等に応じて総合的に考慮され、「一時所得」か「雑所得」が決まります。

国税庁の説明における「状況等」というのはどのようなものを指すのでしょうか。以下のような内容が示されています。

馬券購入の期間

馬券購入の回数

馬券購入の頻度

利益発生の規模

【安田記念直前】一般の競馬愛好家の課税は「一時所得」「雑所得」どっちか

一般の競馬愛好家の課税は「一時所得」となります。

ただし、外れ(はずれ)馬券の購入費は必要経費としては控除できません。

平成28年9月29日(2016年9月29日)の東京高裁の判決で「競馬の馬券の払戻金については、馬券購入の態様や利益発生の状況等から一時所得に該当し、外れ馬券の購入費用は必要経費に該当しない」とされています。

当該案件については、平成29年12月20日には上告が棄却されており、馬券の払戻金の課税が高裁や最高裁にまで持ち込まれていたという点については驚いたという方もいるのではないでしょうか。

では、どのような人が「雑所得」となるのでしょうか。

【安田記念直前】競馬の馬券の払戻金が雑所得となる場合は

平成29年12月15日(2017年12月15日)の最高裁判所の判決概要は以下の通りです。概要内容を引用しながら、一つずつチェックしていきましょう。

所得税法上、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得及び譲渡所得以外の所得で、営利を目的とする継続的行為から生じた所得は、一時所得ではなく雑所得に区分されるところ、営利を目的とする継続的行為から生じた所得であるか否かは、文理に照らし、行為の期間、回数、頻度その他の態様、利益発生の規模、期間その他の状況等の事情を総合考慮して判断するのが相当である。

愛好からくる趣味ではなく、営利を目的とした継続行為による所得は雑所得だとしています。

これを本件についてみると、被上告人は、予想の確度の高低と予想が的中した際の配当率の大小の組合せにより定めた購入パターンに従って馬券を購入することとし、偶然性の影響を減殺するために、年間を通じてほぼ全てのレースで馬券を購入することを目標として、年間を通じての収支で利益が得られるように工夫しながら、6年間にわたり、1 節当たり数百万円から数千万円、1年当たり合計3億円から21億円程度となる多数の馬券を購入し続けたというのである。このような被上告人の馬券購入の期間、回数、頻度その他の態様に照らせば、被上告人の上記の一連の行為は、継続的行為といえるものである。

馬券を組み合わせで購入することで「偶然性の影響を減殺する」としています。

これは、株式投資でいう「ポートフォリオで様々な銘柄に分散投資をする」発想に似ています。それぞれのイベントの起こりうる確率と期待値の掛け算、それと各イベントを累計していった結果だと思います。

そして、このケースでは、年間当たり3億円から21億円の馬券を合計6年にわたって購入していたとしています。

そして、被上告人は、上記6年間のいずれの年についても年間を通じての収支で利益を得ていた上、その金額も、少ない年で約1800万円、多い年では約2億円に及んでいたというのであるから、上記のような馬券購入の態様に加え、このような利益発生の規模、期間その他の状況等に鑑みると、被上告人は回収率が総体として100%を超えるように馬券を選別して購入し続けてきたといえるのであって、そのような被上告人の上記の一連の行為は、客観的にみて営利を目的とするものであったということができる。

以上によれば、本件所得は、営利を目的とする継続的行為から生じた所得として、所得税法35条1項にいう雑所得に当たると解するのが相当である。

このケースでは、この6年間で毎年利益を出していたとしています。そして、金額は少ない年で1800万円、多い年で2億円とのこと。

「回収率が100%を超えるように馬券を選別して購入し続けたといえるのであって」としていますが、株式投資の世界などでは、回収率100%を目指したとしても、なかなかこのような結果にはならないでしょう。

最高裁判所の判決は、こうした「結果」をみて「営利を目的とする継続的行為から生じた所得」とすることで「雑所得」という結論になっています。

【安田記念直前】雑所得の場合の外れ馬券の扱いについて

同じ最高裁判所の判決では外れ馬券については、以下のような内容としています。

所得税法は、雑所得に係る総収入金額から控除される必要経費について、雑所得の総収入金額に係る売上原価その他当該総収入金額を得るため直接に要した費用の額等とする旨を定めているところ、本件においては、上記のとおり、被上告人は、偶然性の影響を減殺するために長期間にわたって多数の馬券を頻繁に購入することにより、年間を通じての収支で利益が得られるように継続的に馬券を購入しており、そのような一連の馬券の購入により利益を得るためには、外れ馬券の購入は不可避であったといわざるを得ない。したがって、本件における外れ馬券の購入代金は、雑所得である当たり馬券の払戻金を得るため直接に要した費用として、同法37条1項にいう必要経費に当たると解するのが相当である。

このように継続的に営利を求めるためには外れ馬券は必要不可避ということで、このケースに関しては外れ馬券は必要経費として認められるということです。

これからGIレースが始まりますが、ここまでみてきたように、通常の競馬愛好家が、お小遣いの範囲で、時折馬券を購入するという程度なら一時所得ということになるでしょう。

参考資料

国税庁「競馬の馬券の払戻金に係る課税について」(2018年7月)(https://www.nta.go.jp/information/other/data/h30/keiba/index.htm)

国税庁「最高裁平成29年12月15日判決及び東京高裁平成28年9月29日判決の概要」(https://www.nta.go.jp/information/other/data/h30/pdf/keiba01.pdf)

国税庁「雑所得」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1500.htm)

国税庁「一時所得」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1490.htm)

JRA「重賞レース一覧(GⅠ) 2022年」(https://www.jra.go.jp/datafile/seiseki/replay/2022/g1.html)

外部リンク

この記事に関連するニュース

-

メルカリで「30万円」の利益を得た場合「確定申告」は必要なの? 税制度について解説

ファイナンシャルフィールド / 2025年1月29日 12時10分

-

年末ジャンボ宝くじで「100万円」が当たった! すでに払込済みだけど「税金」は払わなくて大丈夫? 受け取りが自分だけなら問題ないの?

ファイナンシャルフィールド / 2025年1月25日 4時20分

-

夫がFXで「損失」を出したそうです。「確定申告」をしたら損失分で、ほかの税金が安くなったりしますか?

ファイナンシャルフィールド / 2025年1月24日 9時50分

-

2025年は重賞改革元年! 約30年ぶりの宝塚記念の施行時期前倒しを筆頭に、GIII~GIの重賞変更が目白押し!

PR TIMES / 2025年1月18日 12時15分

-

父はパチンコで勝つと「2~3万」ほどくれるので、年間で結構な金額になっている気がします。ギャンブルで得たお金なので「税金」などは気にしなくてよいのでしょうか?

ファイナンシャルフィールド / 2025年1月16日 3時0分

ランキング

-

1フジ親会社が決算発表 最終利益は7割以上減少か フジテレビ単体で赤字見込み

日テレNEWS NNN / 2025年2月5日 17時45分

-

2【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

3「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

4「きのこの山」「たけのこの里」に異変 「チョコ」がいつの間にか「準チョコ」に...明治が明かしたその経緯

J-CASTニュース / 2025年2月5日 10時51分

-

5スズキ「ジムニーノマド」受注一時停止になるほど大人気 ファミリー層が飛びついた大きな理由

J-CASTニュース / 2025年2月5日 20時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください