「貯蓄2000万円ある」60代は3割「退職金と年金」に老後を頼るのは危険か

LIMO / 2022年6月4日 5時50分

「貯蓄2000万円ある」60代は3割「退職金と年金」に老後を頼るのは危険か

厚生年金や国民年金の平均額とは

2019年に話題となった「老後2000万円問題」。

食料品や電気料金が値上がりする今、「2000万円では足りないかも…」と考える方もいるのではないでしょうか。

数字ばかり先走りした印象のある「老後2000万円問題」ですが、実際に今の60代で2000万円以上貯蓄を保有している世帯はどれくらいでしょう。

また、貯蓄には若い頃からの積み重ねのほか、運用や退職金、相続資産なども関わるもの。

今回は60代の貯蓄を確認しながら、退職金についても確認していきます。

60代「貯蓄2000万円」7割は持ってない

今回は金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)各種分類別データ」を参考に、60代の貯蓄を見ていきます。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)各種分類別データ」をもとにLIMO作成

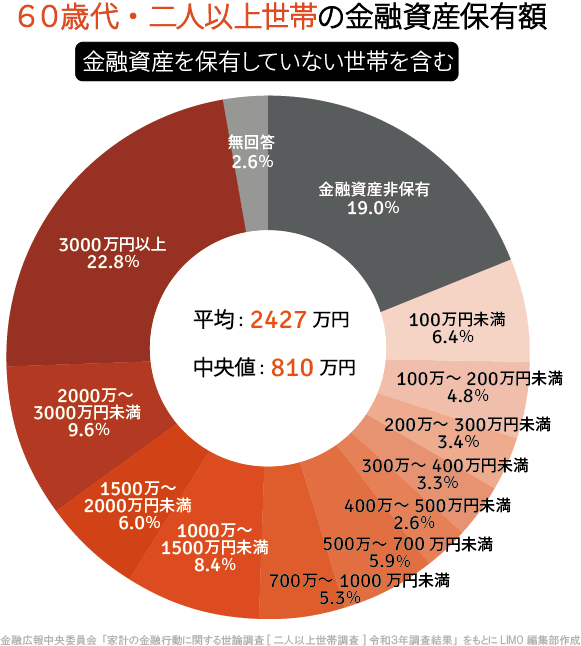

60代・二人以上世帯の金融資産保有額(金融資産を保有していない世帯を含む)

平均:2427万円

中央値:810万円

60代の貯蓄分布

金融資産非保有:19.0%

100万円未満:6.4%

100~200万円未満:4.8%

200~300万円未満:3.4%

300~400万円未満:3.3%

400~500万円未満:2.6%

500~700万円未満:5.9%

700~1000万円未満:5.3%

1000~1500万円未満:8.4%

1500~2000万円未満:6.0%

2000~3000万円未満:9.6%

3000万円以上:22.8%

無回答:2.6%

※「平均」は一部の大きな数字に引っ張られる傾向があるため、より実態に近い中央値を参考にします。

平均は2000万円を超えており、焦る方もいるでしょう。しかし、平均は一部の富裕層に影響されます。

より実態に近い中央値は810万円。

保有額ごとに割合をみると、2000万円以上保有しているのは約3割というのが現実でした。実際には、60代で2000万円持っていないほうが多数なのです。

「退職金」がある企業は約8割。平均額は?

60代の貯蓄平均を見ましたが、実際にはご家庭の状況や節約、運用、退職金などさまざまなものに左右されます。

その中の一つであるのが「退職金」。

一度にまとまった金額が入ることは滅多にないもの。「教育費や住宅ローンで大変だから、老後資金は退職金頼み」という方もいるかもしれませんね。

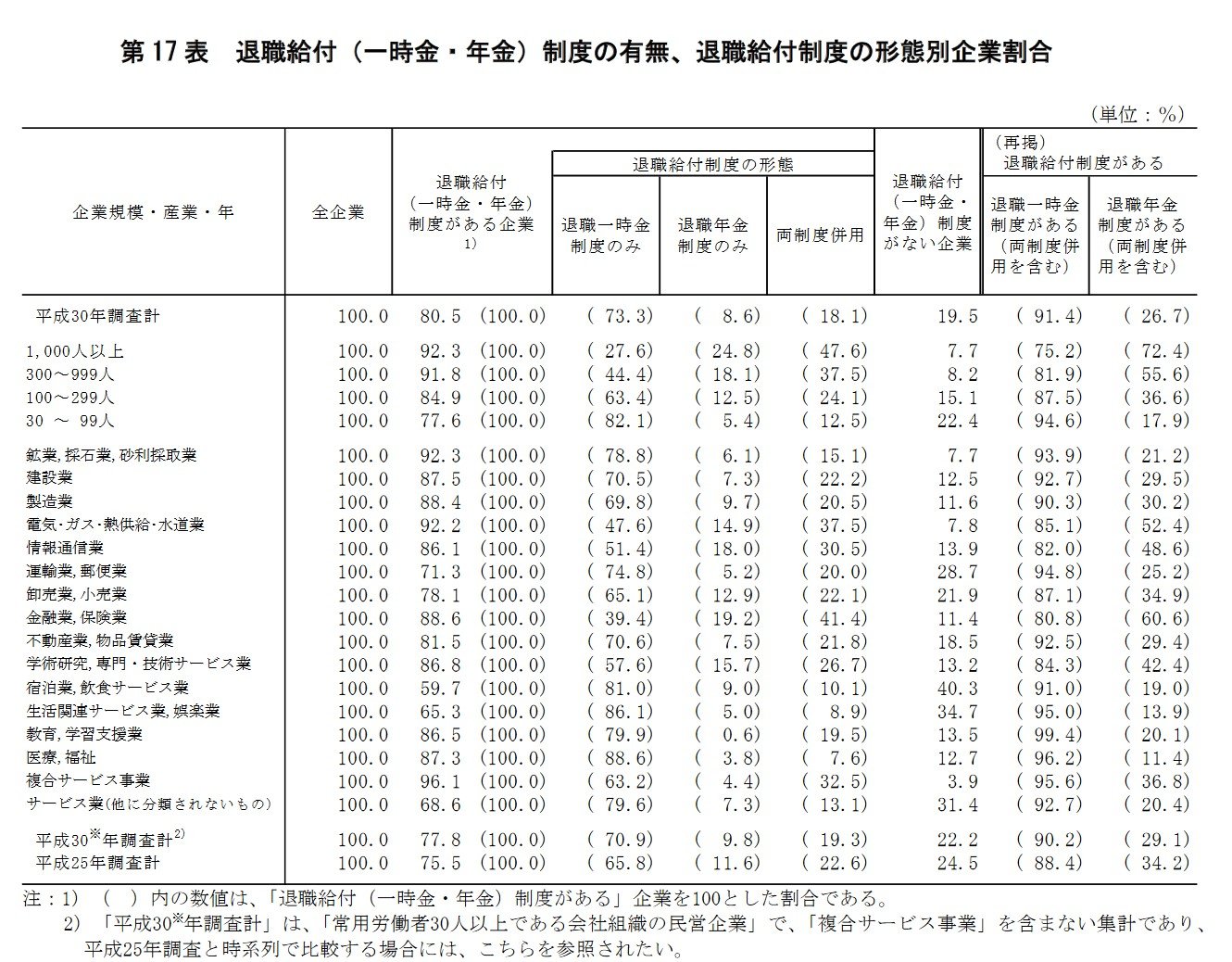

しかし退職金は企業により違いが大きいもの。少し前の資料になりますが、厚生労働省「平成30年就労条件総合調査」によると、退職給付(一時金・年金)がある企業は80.5%。

企業規模別に見ると「1000人以上」は9割を超える一方で、「30~99人」では7割台となっており、その違いがわかります。

出典:厚生労働省「平成30年就労条件総合調査」

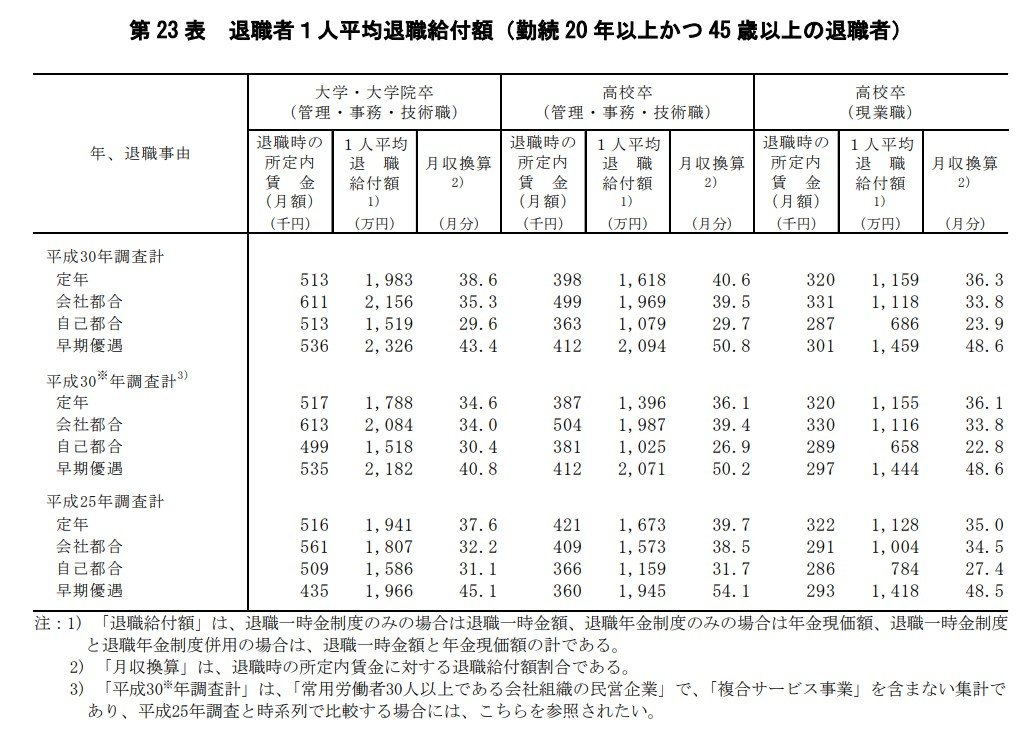

「勤続20年以上かつ45歳以上の退職者(退職事由が定年退職)」の平均額も見ていきましょう。

出典:厚生労働省「平成30年就労条件総合調査」

平均退職給付額

大学・大学院卒(管理・事務・技術職):1983万円

高校卒(管理・事務・技術職):1618万円

高校卒(現業職):1159万円

学歴により違いが見られ、大学・大学院卒でも平均で2000万円には届きませんでした。

ただ現代では転職をする方も多く、また退職金は業績などにも左右されるもの。退職金で住宅ローンの残りを払ったり、旅行やリフォーム費用、子や孫への資金援助などで使われる方も多いです。

老後資金を退職金だけに頼るのは危険でしょう。

「公的年金」だけに頼るのも危険か

老後資金として、もう一つ頼りがちなのが国民年金や厚生年金といった公的年金です。

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」より、それぞれの平均受給額を確認しましょう。

国民年金の平均月額

〈全体〉平均年金月額:5万6252円

〈男性〉平均年金月額:5万9040円

〈女性〉平均年金月額:5万4112円

厚生年金(第1号)の平均月額

〈全体〉平均年金月額:14万4366円

〈男性〉平均年金月額:16万4742円

〈女性〉平均年金月額:10万3808円

※国民年金の金額を含む

国民年金だけでは生活できないので、早めの備えが必要ですね。厚生年金も加入月数や収入に応じて備えた保険料により異なるもの。まずはねんきんネットなどでの確認をおすすめします。

少子高齢化の影響もあり、「年金はあてにならない」という方もいますが、基本的に年金制度は少子高齢化が進んでも持続する仕組みとなっています。

出典:厚生労働省・日本年金機構「知っておきたい年金のはなし」

公的年金は「受給開始から生涯受け取れる」というメリットがあるので、老後生活の柱と考えてよいでしょう。

一方で、年金のみに頼るのはやはり危険です。

退職金と年金に頼らない老後計画を

老後資金は退職金や公的年金をあてにすることなく、私的年金で毎月受給できる年金額を増やしたり、貯蓄を増やしたりすることも大切でしょう。

老後に入ってから資産寿命を伸ばすために、長く働いたり、資産運用を取り入れたりといった工夫も求められる時代です。

何よりもご自身の状況を把握し、ご自身に合った方法やリスク許容度を考える必要があります。

今回の統計を機に、老後に向けて対策を考えてはいかがでしょうか。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)各種分類別データ」(https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2021/)

厚生労働省・日本年金機構「知っておきたい年金のはなし」(https://www.nenkin.go.jp/service/pamphlet/seido-shikumi.files/0000000011_0000028374.pdf)

厚生労働省「平成30年就労条件総合調査」(https://www.mhlw.go.jp/toukei/itiran/roudou/jikan/syurou/18/index.html)

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(https://www.mhlw.go.jp/content/000925808.pdf)

外部リンク

この記事に関連するニュース

-

「70歳代おひとりさま」の平均貯蓄額はいくら?

オールアバウト / 2024年11月23日 19時30分

-

60歳代おひとりさまの「平均貯蓄額」はいくら?

オールアバウト / 2024年11月19日 21時40分

-

現在55歳で貯蓄が「3500万円」あります。早期退職したときの退職金は「500万円」なのですが、今後働かずに妻と二人で生活はできるでしょうか?

ファイナンシャルフィールド / 2024年11月15日 5時10分

-

50代一人暮らしの会社員です。「貯蓄ゼロ」ですが、年金でどうにかなりますよね?周りはもっと貯蓄しているのでしょうか?

ファイナンシャルフィールド / 2024年11月8日 5時10分

-

毎月の生活費がカツカツの40代夫婦です。現役世代で生活が大変なのに、老後になったら年金で暮らしていけるか不安です。将来年金はどのくらいもらえるのでしょうか?

ファイナンシャルフィールド / 2024年11月4日 22時20分

ランキング

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください