30~40代おひとりさま「貯蓄ゼロ」は3人に1人。年金に頼れない今、どうすべきか

LIMO / 2022年6月6日 18時50分

30~40代おひとりさま「貯蓄ゼロ」は3人に1人。年金に頼れない今、どうすべきか

【男女別】厚生年金の受給額のボリュームゾーンとは

おひとりさまが増えている現代。

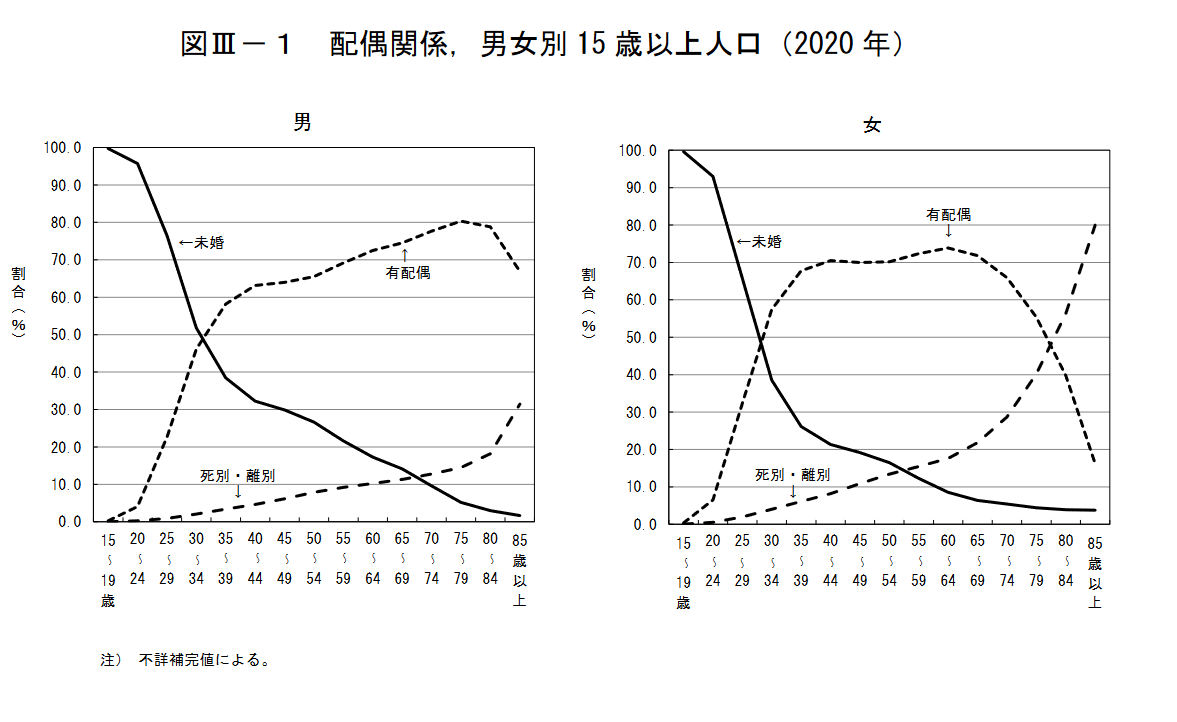

内閣府男女共同参画局の「結婚と家族をめぐる基礎データ」をみると、2019年の平均初婚年齢は男性で30.7歳、女性で29.6歳です。

初婚年齢の平均は男女ともに30歳前後ですが、2020年の国勢調査では既婚の割合が未婚の割合を上回るのは男性で35~39歳以上、女性で30~34歳以上ともなっています。

出典:総務省統計局「令和2年国勢調査」(2021年11月30日公表)

生き方が多様化している現代において、おひとりさまでいる理由はさまざま。ひとりでいることを選ぶ方もいれば、離別・死別などを経てひとりを選ぶ方などそれぞれ背景は異なります。

ひとりの生活は何でも自分で選択することの連続ですが、それは「お金」についても同じこと。今どのようにマネープランやライフプランを立てるかということが、この先や老後に影響します。

とはいえ、育児や介護をしていたり、今の40代の方は大卒でも正規雇用が難しかった「就職氷河期世代」であり、思うように働いたり貯蓄できない場合もあるでしょう。

今回は30~40代のおひとりさまの貯蓄事情をみていきます。

30代「おひとりさま」の貯蓄平均と分布とは

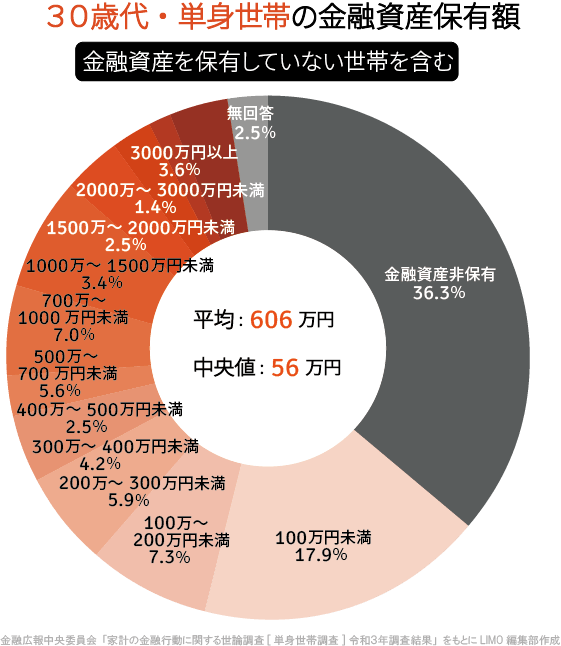

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」を参考に、まず30代の貯蓄平均や分布を確認しましょう。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」をもとにLIMO編集部作成

30代「おひとりさま」の貯蓄分布

平均606万円・中央値56万円

金融資産非保有:36.3%

100万円未満:17.9%

100~200万円未満:7.3%

200~300万円未満:5.9%

300~400万円未満:4.2%

400~500万円未満:2.5%

500~700万円未満:5.6%

700~1000万円未満:7.0%

1000~1500万円未満:3.4%

1500~2000万円未満:2.5%

2000~3000万円未満:1.4%

3000万円以上:3.6%

未回答:2.5%

30代はまだこれから結婚される方も多いですが、貯蓄の平均は606万円。ただ平均は一部の富裕層に引っ張られるので、より実態に近い中央値をみると56万円です。

ちなみに30代・二人以上世帯の貯蓄は平均平均752万円・中央値238万円。二人以上世帯に比べると、中央値が大きく下がります。

就職氷河期世代、40代「おひとりさま」の貯蓄平均と分布

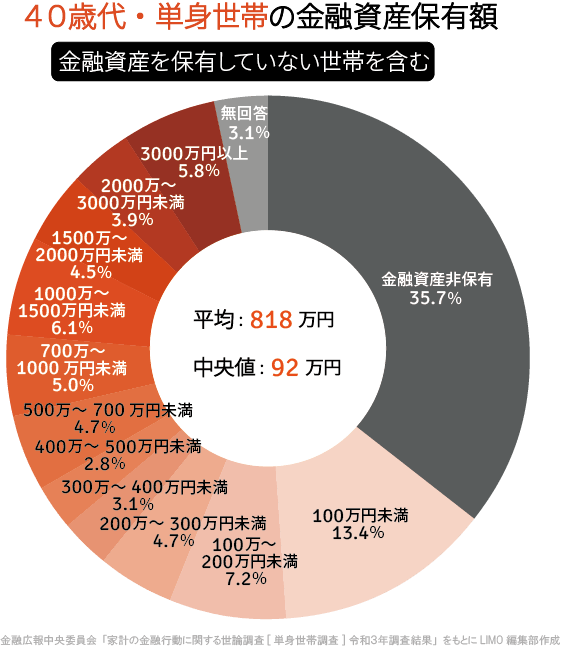

では、40代おひとりさまの貯蓄を確認しましょう。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」をもとにLIMO編集部作成

40代の貯蓄分布

平均818万円・中央値92万円

金融資産非保有:35.7%

100万円未満:13.4%

100~200万円未満:7.2%

200~300万円未満:4.7%

300~400万円未満:3.1%

400~500万円未満:2.8%

500~700万円未満:4.7%

700~1000万円未満:5.0%

1000~1500万円未満:6.1%

1500~2000万円未満:4.5%

2000~3000万円未満:3.9%

3000万円以上:5.8%

未回答:3.1%

平均・中央値ともに30代より上がったものの、やはり中央値は100万円以下でした。

40代でも3人に1人が貯蓄ゼロです。

貯蓄がない理由は人それぞれ。中には頑張っても収入が増えない方、ひとり親や持病を抱えている方など事情があって働きたくても働けない方もいるでしょう。

特に40代は就職氷河期世代と言われるほど、環境的にも正規雇用に就くのが難しかった時代です。今回は統計より単身世帯の貯蓄傾向をみることができましたが、その原因についても深掘りしていくことが必要とされるでしょう。

厚生年金の男女別のボリュームゾーンとは

同調査によれば、50~60代のおひとりさまも3人に1人が貯蓄ゼロとなっています。「年金だけで生活できない」といわれて久しい現代において、老後に向けて貯蓄ゼロでは不安も大きいでしょう。

「年金を貰えないのでは」と思われる方もいますが、年金制度は少子高齢化が進んでも財源の範囲で給付費をまかなえるよう年金額の価値を調整する、マクロ経済スライドを導入しています。

ただし、年金だけで老後生活するのは厳しいでしょう。

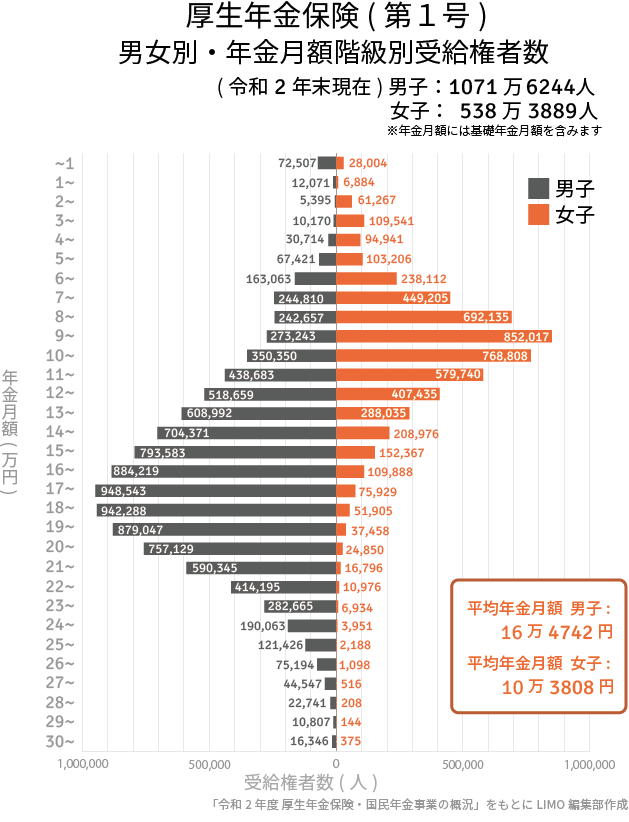

たとえば会社員や公務員などが加入する厚生年金は、収入に応じて定められた保険料を納めるため、受給額の個人差が大きくなります。

出典:厚生労働省年金局「令和2年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

上記のように、厚生年金の月の受給額のボリュームゾーンは男性で15~20万円、女性で7~12万円となっていますね。

現役時代の収入の傾向が、そのまま老後にも反映されるかたちに。男性でも収入が少ない方、また女性は厚生年金だけでは生活するのが厳しいでしょう。

公的年金は受給開始から生涯受け取れる安心感はあります。一方で、「公的年金以外の備え」が老後生活を左右するでしょう。

「公的年金以外」でできる備えとは

年金だけに頼るは難しいですが、まずは公的年金に視点を当てることも必要でしょう。今はパートの方も特定適用事業所で働き、一定要件を満たせば厚生年金へ加入できます。

厚生年金に加入する働き方をする、また年収を増やすためにスキルアップや転職を考えるということは特に30代では考えやすい選択肢です。

老後の生活を見据えて、家賃や車などの「固定費」をなるべく下げる暮らしを考えるのも一つです。たとえば車の維持費は大きな金額になるため、車を持たなくても老後生活できる場所を検討するのもいいでしょう。

貯蓄については、「収入ー支出」の差から生まれるものです。収入を上げる、もしくは支出をへらす工夫を考え、まずは月5000円からでも貯蓄をはじめましょう。貯蓄をする際には、自動的に貯まる「先取り貯金」がおすすめです。

万が一に備えた貯金ができれば、いま話題となっているつみたてNISAなどで一部運用をはじめるのもいいでしょう。運用にはリスクがありますが、つみたてNISAのような「長期・分散・積立投資」はリスクを抑えるのに向いている投資方法です。

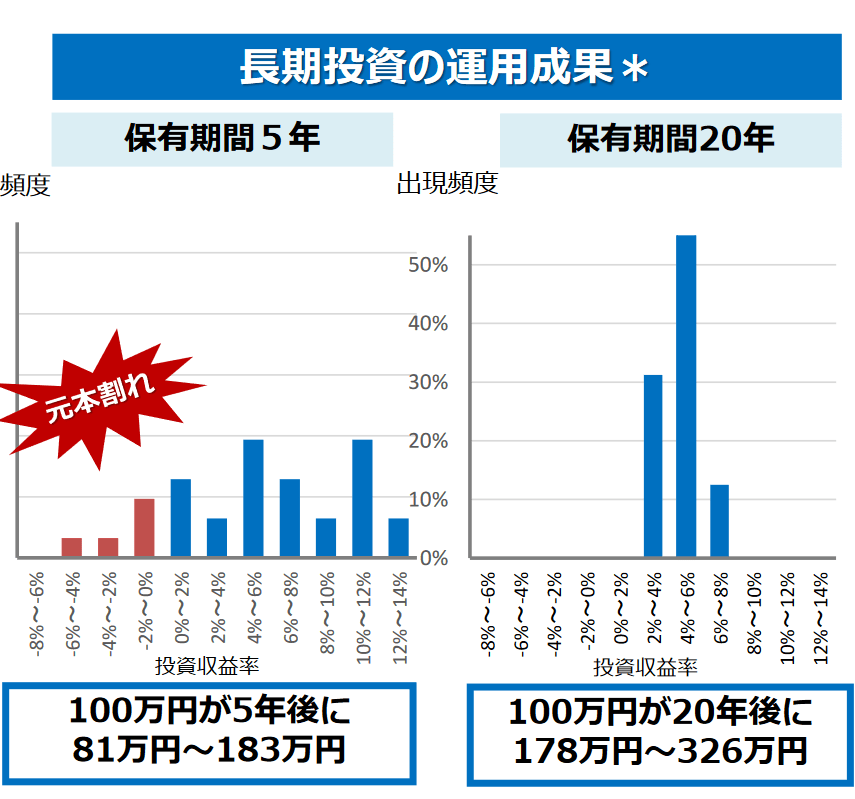

運用は難しいイメージがありますが、金融庁が公表している「高校向け 金融経済教育指導教材」の中でも、長期投資・積立投資・分散投資は説明されています(2022年3月17日公表)。

出典:金融庁「高校向け 金融経済教育指導教材」

長期投資は期間が長いほどリスクが下がり、利益も期待できる傾向にあるのですね。

公的年金以外で備える方法をいくつかご紹介していきましたが、どれが合っているかは個々人違うものです。また他にも仕事を長く続けることなど、方法はあるでしょう。

はじめから諦めるのでなく、まずは情報収集をして、自分に合ったものを探してみてはいかがでしょうか。

参考資料

総務省統計局「令和2年国勢調査」(2021年11月30日公表)(https://www.stat.go.jp/data/kokusei/2020/kekka/pdf/outline_01.pdf)

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」(https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2021/21bunruit001.html)

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(2021年12月)(https://www.mhlw.go.jp/content/000925808.pdf)

金融庁「高校向け 金融経済教育指導教材の公表について」 (https://www.fsa.go.jp/news/r3/sonota/20220317/20220317.html)

外部リンク

この記事に関連するニュース

-

50代おひとりさま、貯蓄が「400万円」は多い? 少ない? しっかり老後資産を増やすためには?

オールアバウト / 2024年11月25日 21時20分

-

「50代おひとりさま」の平均貯蓄額ってどれくらい?

オールアバウト / 2024年11月12日 11時30分

-

50代一人暮らしの会社員です。「貯蓄ゼロ」ですが、年金でどうにかなりますよね?周りはもっと貯蓄しているのでしょうか?

ファイナンシャルフィールド / 2024年11月8日 5時10分

-

【50代】みんなの年収ランキング! 平均はいくら? 1000万円以上の割合は? 貯蓄事情も

Finasee / 2024年10月31日 18時0分

-

【60代】ほしい金融商品ランキング! 目標額は「3000万円」? データから分かったみんなの金融資産事情

Finasee / 2024年10月29日 12時0分

ランキング

-

1ドンキの新作弁当 ご飯に盛り付けた“まさか”の具材とは? 開発担当者が「あえて“本物”よりおいしくしなかった」と語る背景

ITmedia ビジネスオンライン / 2024年11月27日 16時14分

-

2エンジン不正の日野自動車、工場敷地の5割売却へ…財務基盤の立て直し図る

読売新聞 / 2024年11月27日 15時31分

-

3アイリスオーヤマ、子ども用おむつ事業参入…王子ネピアと「Genki!」ブランド契約

読売新聞 / 2024年11月27日 19時49分

-

4何副首相、邦人安全「必ず守る」 関西財界、万博で中国と連携確認

共同通信 / 2024年11月27日 19時13分

-

5富裕層が日本株を「今、面白い」と注目している訳 個人投資家は中小型株投資ではプロよりも有利

東洋経済オンライン / 2024年11月27日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください