【貯蓄のリアル】日本の40~50代、貯蓄の平均額とは。元銀行員が老後破産の予防策も解説

LIMO / 2022年6月4日 6時50分

【貯蓄のリアル】日本の40~50代、貯蓄の平均額とは。元銀行員が老後破産の予防策も解説

ボーナスシーズンが近づいてきました。旅行や買い物など、何にお金を使おうか迷われている方も多いのではないでしょうか。

しかし、忘れたくないのが貯蓄のこと。

今回は日本の40~50代に視点を当て、そのリアルな貯蓄額を最新の統計で確認していきます。

1. 40代の貯蓄の平均額はいくらか

今回は金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」より、まずは40代の貯蓄を見ていきます。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」を元にLIMO作成

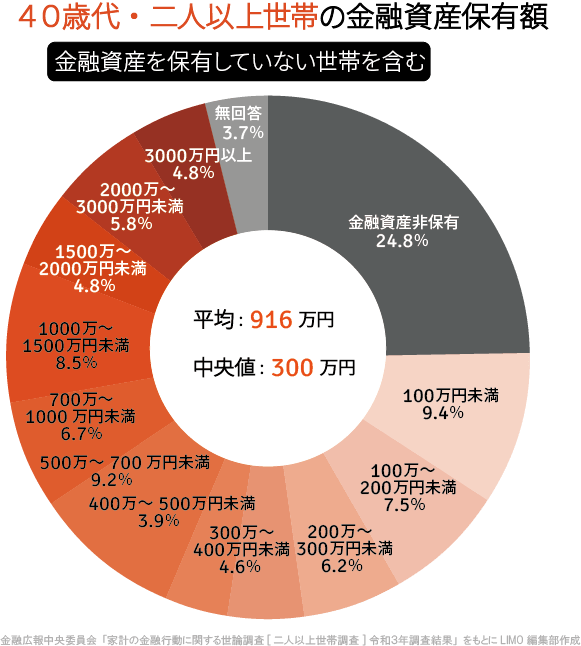

1.1 【40代の貯蓄の金額別分布】

平均916万円・中央値300万円

金融資産非保有:24.8%

100万円未満:9.4%

100~200万円未満:7.5%

200~300万円未満:6.2%

300~400万円未満:4.6%

400~500万円未満:3.9%

500~700万円未満:9.2%

700~1000万円未満:6.7%

1000~1500万円未満:8.5%

1500~2000万円未満:4.8%

2000~3000万円未満:5.8%

3000万円以上:4.8%

未回答:3.7%

40代の貯蓄の平均は916万円でした。一方で、より実態に近いと言える中央値は300万円まで下がります。

分布を見ると最も多いのは金融資産ゼロ世帯で24.8%と、4世帯に1世帯をも占めます。

次に「100万円未満」(9.4%)「500~700万円未満」(9.2%)「1000~1500万円未満」(8.5%)の順となり、貯蓄が少ない世帯も多い一方で、まとまった貯蓄をもつ世帯も見られました。

40代であればお子さんが小学生~高校生くらいの方が多く、教育費や生活費の負担も大きいでしょう。住宅ローンもまだ多く残っているため、家計のバランスシートで見ると貯蓄より負債のほうが多い世帯も多い年代です。

貯蓄を保有する世帯のみに絞ると、平均1235万円・中央値531万円でした。

2. 50代の貯蓄の平均額はいくらか

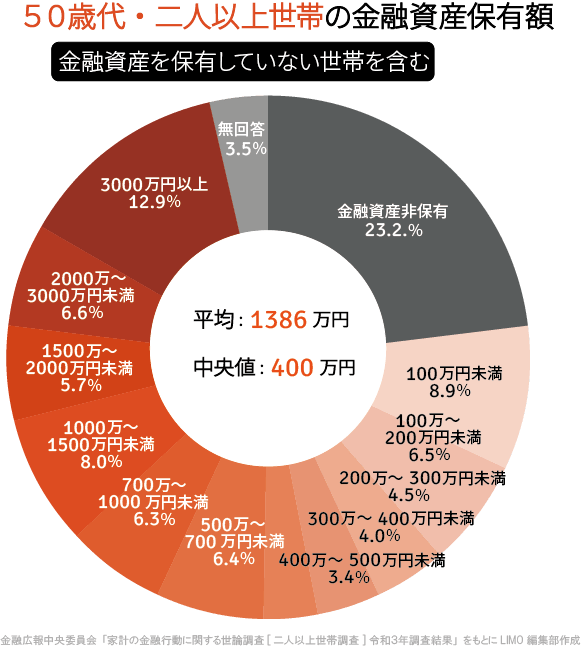

次に50代の貯蓄を確認しましょう。50代はお子さんが巣立ち、教育費やお子さんにかかっていた生活費がかからなくなる年代ですが、リアルになってくる老後資金に悩む年代です。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」を元にLIMO作成

2.1 【50代の貯蓄の金額別分布】

平均1386万円・中央値400万円

金融資産非保有:23.2%

100万円未満:8.9%

100~200万円未満:6.5%

200~300万円未満:4.5%

300~400万円未満:4.0%

400~500万円未満:3.4%

500~700万円未満:6.4%

700~1000万円未満:6.3%

1000~1500万円未満:8.0%

1500~2000万円未満:5.7%

2000~3000万円未満:6.6%

3000万円以上:12.9%

未回答:3.5%

50代になると中央値は400万へ。老後目前と考えると少なく感じる方もいるでしょう。

分布で最も多いのは、40代より減りますが「金融資産非保有」(23.2%)。50代でも金融資産がゼロという世帯は約4世帯に1世帯です。

一方で、次に多いのが「3000万円以上」(12.9%)と、2019年に話題となった「老後2000万円問題」をすでにクリアしている世帯もあります。

とはいえ、約4割が貯蓄200万円未満ともなっており、老後まで十数年に向けて早めの対策が求められます。

3. 老後に向けた投資・資産運用

「貯蓄は60代になってから取り組めばいいや」と先延ばしにしていると、収入面の変化や臨時の出費、さらには健康状態の変化などにより、思うように貯蓄できない可能性もあります。

金銭的な不安を抱えたまま老後を迎えることになりかねません。そのため、今あるお金、今後もらうお金について、工夫をこらすことが重要となってきます。

老後に向けて大きな資産をつくる際の3つのポイントをお伝えします。

3.1 ポイント1「世界株式」に目を向ける

まず、大きな資産を作っていく際には、成長する資産に着目することが大切です。

経済成長が見込める先に投資している金融商品(=成長資産)を選びましょう。

その好例である、世界株式のような「伸びしろがある」資産で、仮に年率6%で運用ができた場合、12年間で資産は倍に増えます。

今後も成長することが見込める世界経済に、長期的な視点に目を向けていかれるとよいでしょう。

3.2 ポイント2「長期積立」でコツコツ運用を

次に大切にしたいのが、「長期・積立・分散」のキーワード。

金融商品は日々値動きがありますので、一括で大きな金額を買うと、値下がりした場合に大きく損が出る可能性もあります。

一方、定期的に積立投資を行う場合は「価格が高いときには少なく、価格が低いときには多く」買い付けます。

買いつけのタイミングを分散させることで、購入単価が平均化(ならされること)に繋がり、値動きの影響を受けにくくなるのです。

リスクを抑えながら、運用益の安定を目指していけると理想的ですね。

3.3 ポイント3「投資と保障のバランス」を意識する

最後に、積立投資を長期戦で進める場合、定期収入があることが前提となるでしょう。

積立に回す資金が枯渇した場合、資産運用そのものの継続が難しくなる可能性も。

ケガや病気、自然災害といった不可抗力は、いつ私たちの暮らしを襲うか分かりません。

収入激減や病気などのリスクに備え、最低限の保障を、保険商品で備えておければ理想的です。

4. まとめにかえて

いかがだったでしょうか。

老老格差で泣かないための施策。

まずは、できることからスタートしてみましょう。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)各種分類別データ」(https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2021/)

外部リンク

この記事に関連するニュース

-

【70代】金融資産保有額ランキング 「3000万円以上」持っている世帯はどのくらいなのか?

Finasee / 2024年12月30日 12時0分

-

老後資金は「2000万円」必要と言いますが、実際60代で2000万円以上貯めてる人ってどれくらいいるのでしょうか?

ファイナンシャルフィールド / 2024年12月30日 0時30分

-

60歳で友人がいなく、周りが「老後資金」をいくら貯めているのか分かりません…60代であれば貯蓄「1000万円」はあるものでしょうか?

ファイナンシャルフィールド / 2024年12月29日 23時0分

-

40代独り身で貯蓄はゼロ……結婚する気もないし、年金をもらいつつ定年後も「働き続ければ」どうにかなりますよね?

ファイナンシャルフィールド / 2024年12月29日 8時40分

-

50代ですが貯金は「400万円」しかありません…今からでも「老後資金」は作れるのでしょうか?

ファイナンシャルフィールド / 2024年12月22日 5時40分

ランキング

-

1「来週会合で利上げ判断」=米新政権政策、賃上げ注視―植田日銀総裁

時事通信 / 2025年1月15日 16時8分

-

21時間半の山越えバスが“タダ”!? 岐阜山間部の2大都市を結ぶ無料シャトルバス運行

乗りものニュース / 2025年1月15日 14時12分

-

3「大株主として激怒」中居正広さんトラブル報道で“物言う株主”がフジテレビ側に第三者委員会の調査求める

TBS NEWS DIG Powered by JNN / 2025年1月15日 18時2分

-

4《三菱UFJ銀行》10億円を奪った元行員・今村由香理(46)の夫は“4.5億円資産家”だった 駐車場収入も「奥さんが徴収に来ていましたよ」

文春オンライン / 2025年1月15日 16時0分

-

5裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください