「つみたてNISA」は怖くないのか。金融庁の「高校向け 金融経済教育指導教材」から探る

LIMO / 2022年6月7日 14時50分

「つみたてNISA」は怖くないのか。金融庁の「高校向け 金融経済教育指導教材」から探る

「長期・積み立て・分散」の魅力とは

岸田政権が掲げる貯蓄から投資のための「資産所得倍増プラン」では、NISA(少額投資非課税制度)の抜本的拡充や iDeCo(個人型確定拠出年金)制度の改革について明言されています(2022年5月31日公表)。

これを受け、以前に増して投資の必要性を感じる方も増えたのではないでしょうか。

一方で、はじめての投資に付き物なのが「怖い」「よくわからない」という気持ち。初めて、さらにリスクがあるとなれば、なかなかはじめにくいものでしょう。

ただ、最近の若い世代ではつみたてNISAを始める人が増えています。

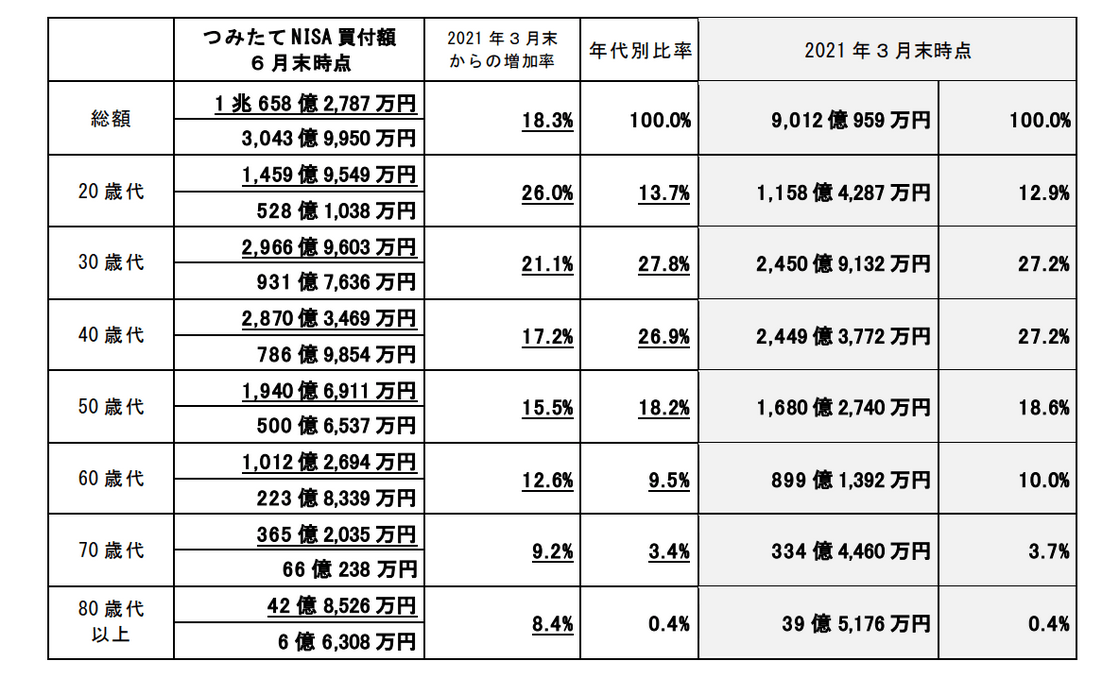

金融庁によれば、つみたてのNISAの買付額で2021年3月末~6月末の増加率で最も伸びたのは「20代(26.0%)」「30代(21.1%)」「40代(17.2%)」。

出典:金融庁「『NISA・ジュニアNISA口座の利用状況に関する調査結果(令和3年6月末時点)』の訂正について」

今回はつみたてNISAについて、金融庁の「高校生向け金融経済教育」の教材も参考にしながら、その特徴をみていきます。

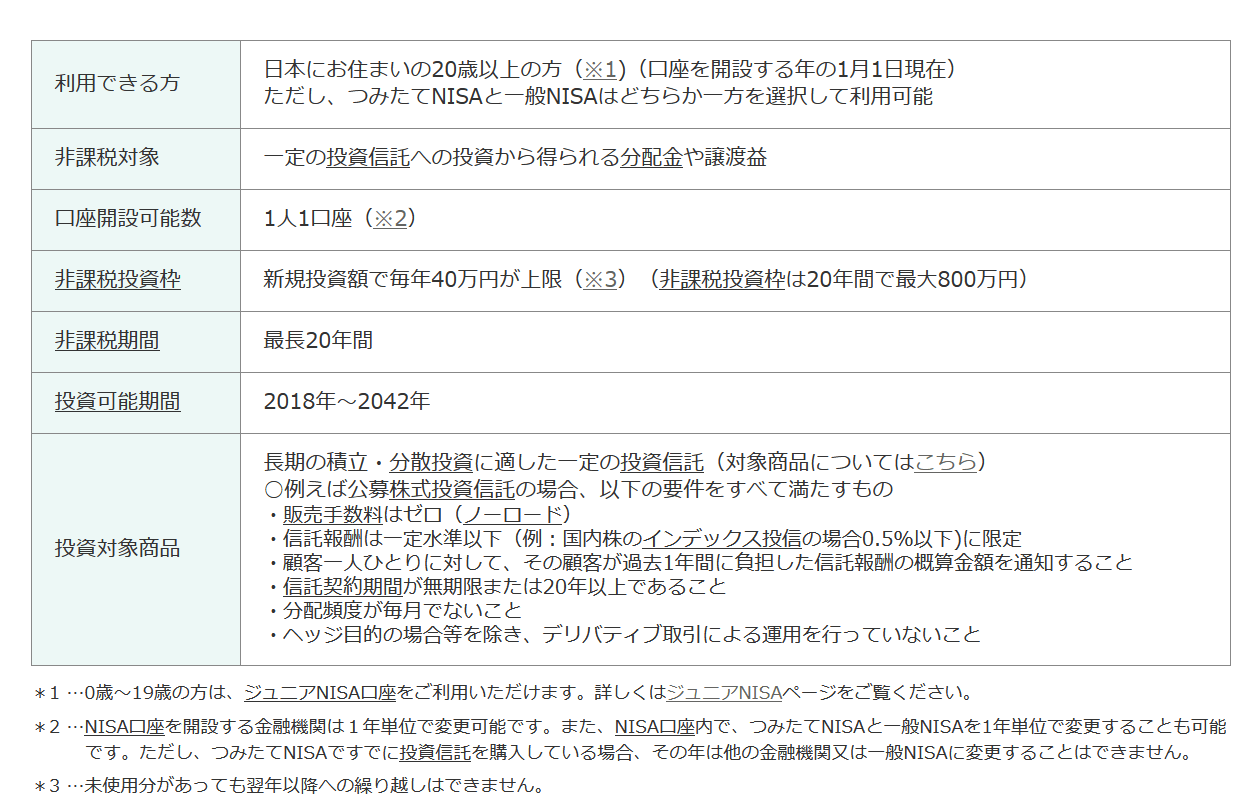

「つみたてNISA」とは何か

つみたてNISAは、自分で投資信託やETFの中から商品を選び、毎月一定額積み立てていくもの。

出典:金融庁「つみたてNISAの概要」

毎年40万円まで、最長20年間運用益が非課税になる制度です(非課税投資枠最大800万円)。

100円からはじめることができるので、若い方や初心者でもはじめやすいでしょう。

運用なのでリスクはあるものの、つみたてNISAは投資の三大原則である「長期・積立・分散投資」に適しているため、ある程度リスクを抑えながら資産を増やすことも期待できます。

では、この「長期・積立・分散投資」がなぜ良いのでしょうか。

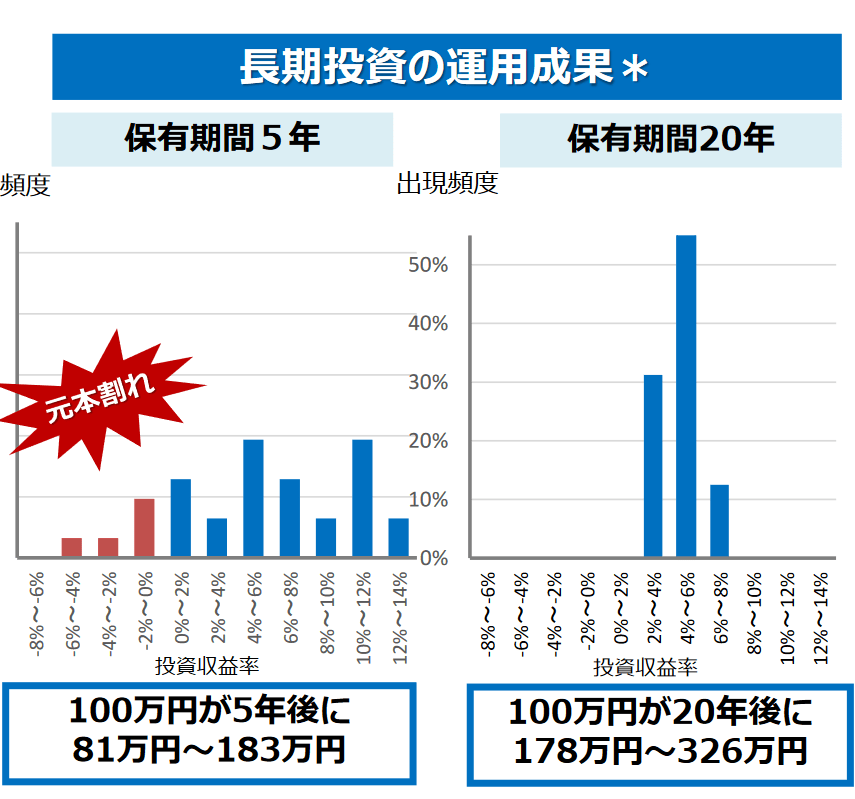

つみたてNISA「長期投資」の効果とは

「長期・積立・分散投資」については、実は金融庁が公表した「高校向け 金融経済教育指導教材」でも紹介されています。同資料を元に、まずは長期投資について確認しみましょう。

出典:金融庁「高校向け 金融経済教育指導教材の公表について」

つみたてNISAの非課税期間は20年間です。長期間、投資をおこなうことで、利息に利息がつく複利の効果や、分散投資の効果によりリスクを抑えることが期待できます。

金融庁の資料をみても、長期投資の運用成果として5年後と20年後を比較すると、20年後のほうがリスクが抑えられ、利益が増える可能性があることがわかります。

ただし、途中で売却したり積み立てを辞めるとこのような効果は弱まります。

つみたてNISAをはじめる際には「一喜一憂せずに長期間投資する」ことを心がけましょう。

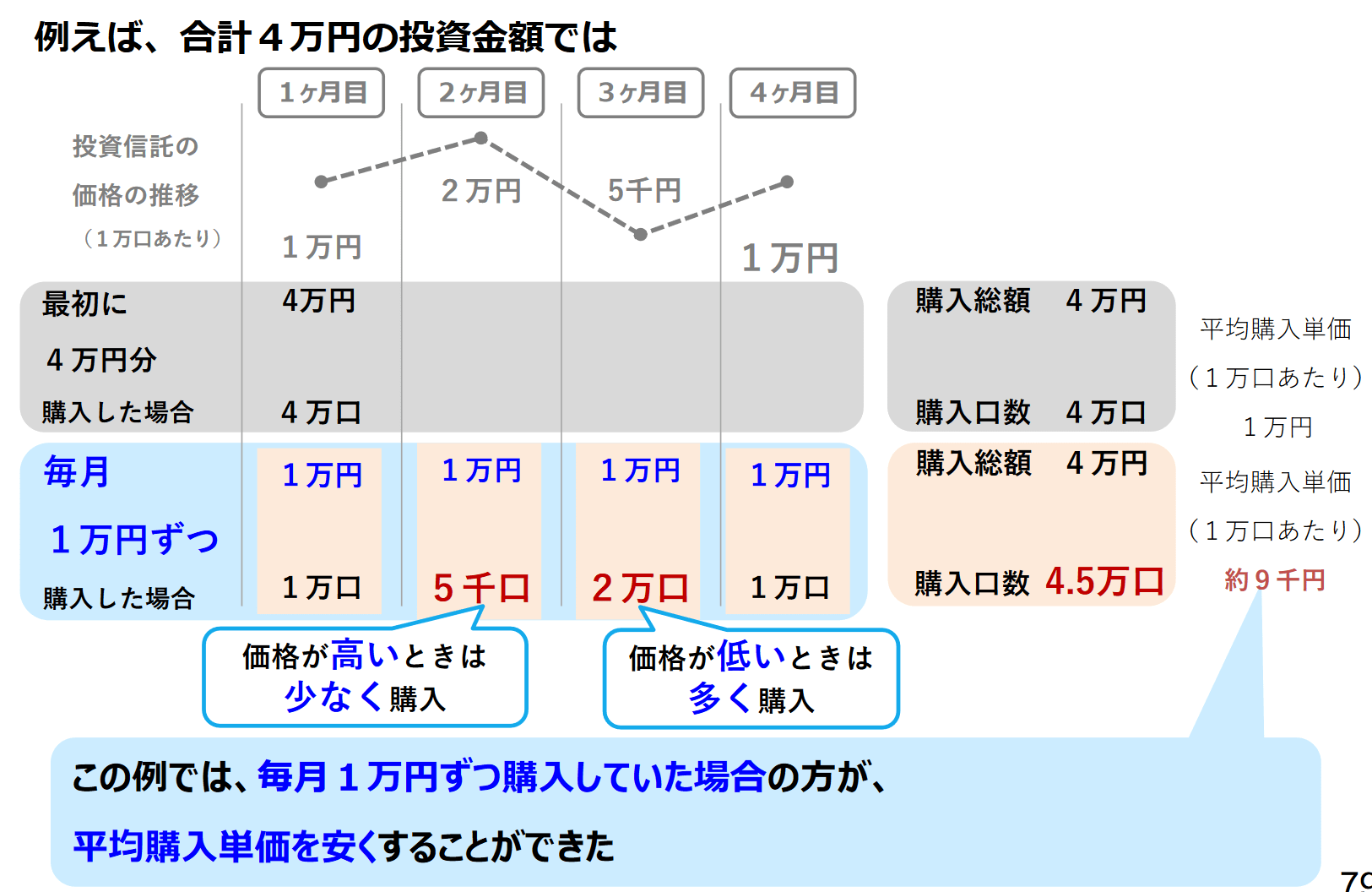

つみたてNISA「積立投資」によるドルコスト平均法(定額購入方法)とは

つみたてNISAでは、毎月一定金額を積み立てていくことで、平均購入単価を安くすることが期待できます。

出典:金融庁「高校向け 金融経済教育指導教材の公表について」

これは毎月一定金額を購入することで、「価格に高い時に購入量(口数)を少なく」「価格の安い時に購入量(口数)を多く」購入しているから。これを「ドルコスト平均法(定額購入方法)」ともいいます。

「一度で買ったほうが安いのでは」と思いがちですが、「いつが最も安いか」というのはプロでもわからず、後にならなければわからないものです。

積立投資をおこなうことで、平均購入単価を安くすることを目指す方が初心者には向いているでしょう。

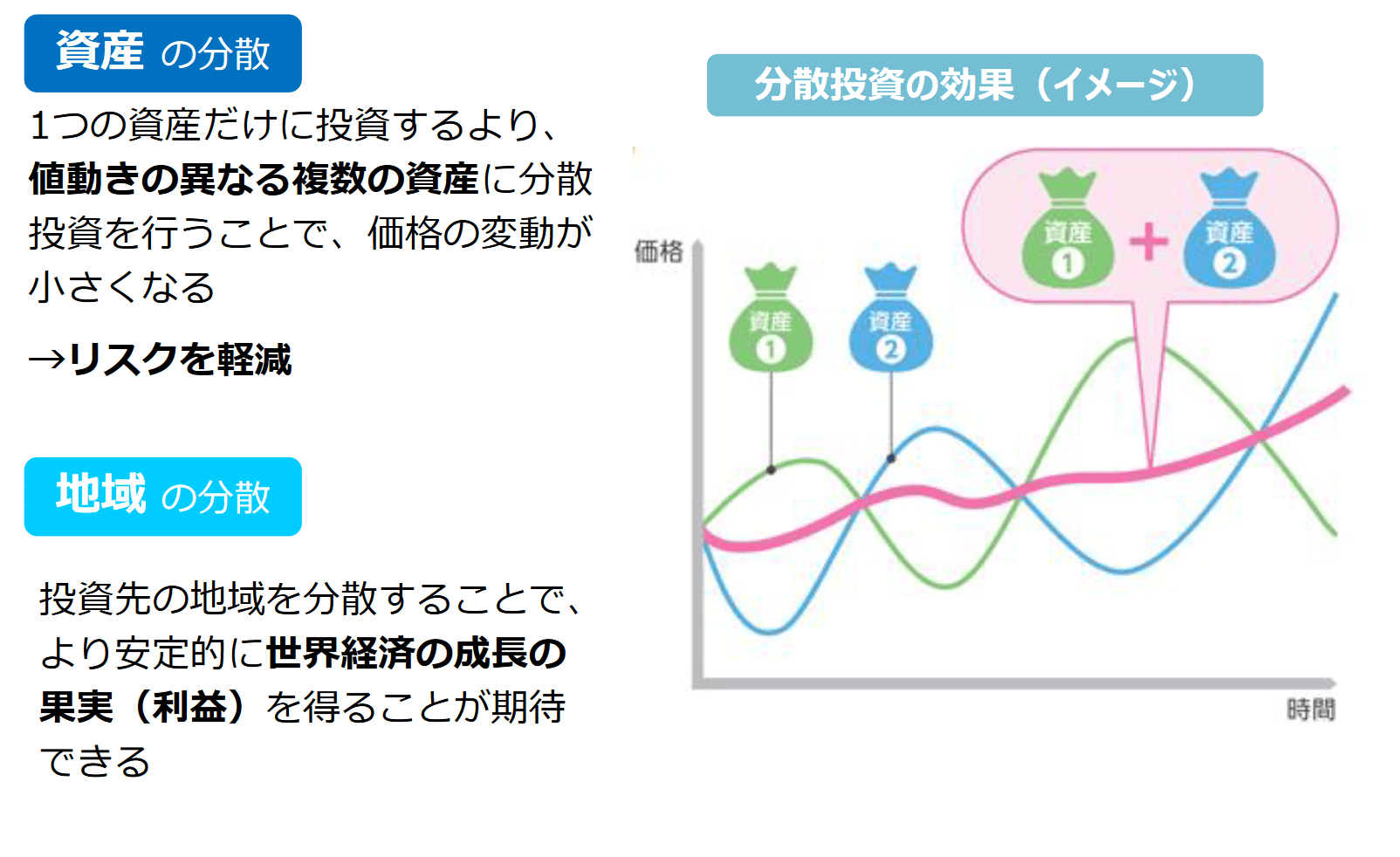

つみたてNISA「分散投資」は資産と地域の分散を

基本的に1つだけに投資するよりも、資産・地域ともに分散したほうがリスクを抑えられます。

出典:金融庁「高校向け 金融経済教育指導教材の公表について」

資産とは株式や債券、投資信託など、地域とは先進国や新興国、全世界など。複数を組み合わせて投資することで、リスクを抑えることができます。

たとえば20年間投資するとなると、20年後に世界情勢がどうなっているかは誰も予想つかないでしょう。その場合には1国よりも、何があっても成長すると考えられる資産に投資したほうが安全かもしれません。

コロナ禍を経て、「いつ何が起こるかわからない」を経験したからこそ、分散して投資する大切さは身にしみるのではないでしょうか。

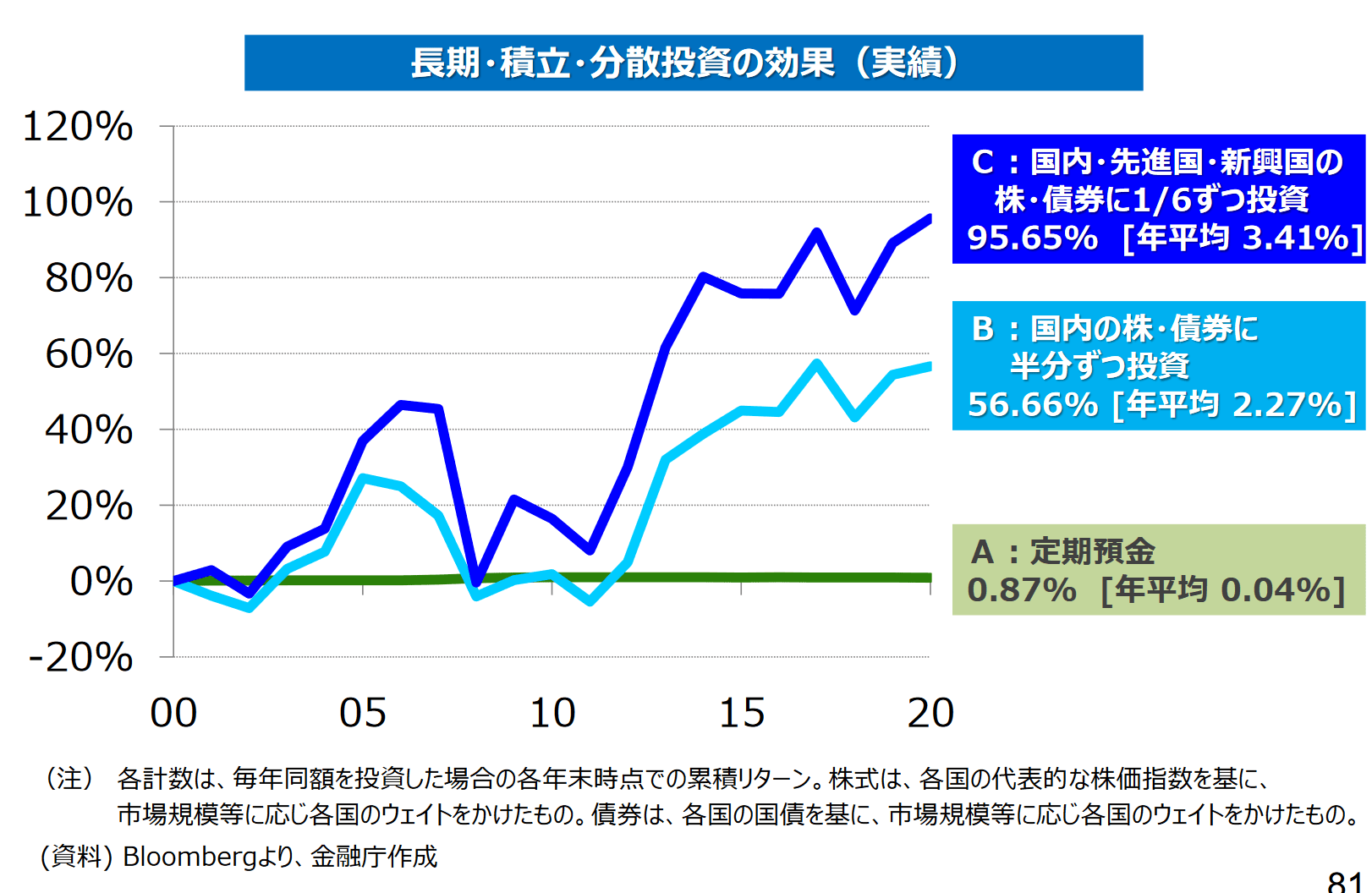

つみたてNISA「長期・積立・分散投資」をするとどうなるか

金融庁の資料では、「長期・積立・分散投資」を組み合わせた結果を以下のように紹介しています。

出典:金融庁「高校向け 金融経済教育指導教材の公表について」

長期、積立、そして分散投資。この3つを組み合わせることで、リスクを抑えながら利益も期待できそうですね。

ただ、投資対象や商品によってパフォーマンスは異なるため、きちんと調べて納得のいくものを選ぶ必要があります。

結局、つみたてNISAは怖いのか

高校向けの金融経済教育指導教材でも説明されている「長期、積立、分散投資」。

とはいえ投資ですから、損をするリスクはあります。リスクがある以上、「怖い」という気持ちは残るでしょう。

ただリスクへの不安は事実を明確にすることで減らすことができます。今回ご紹介したように「長期、積立、分散投資」の特徴を調べたり、また金融商品についても特徴や投資対象などをくわしく確認していきましょう。

昔とは違い低金利で、平均年収が上がることもなかなか期待できない現代では、老後のためにある程度リスクをとることが求められる時代です。

ならばそのリスクは何なのかを一つずつ具体化し、ご自身でとれるリスクを考えてみてはいかがでしょうか。

参考資料

内閣府「経済財政運営と改革の基本方針 2022(仮称) (原案)」(2022年5月31日公表)(https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2022/0531/shiryo_01.pdf)

金融庁「高校向け 金融経済教育指導教材の公表について」(https://www.fsa.go.jp/news/r3/sonota/20220317/20220317.html)

金融庁「『NISA・ジュニアNISA口座の利用状況に関する調査結果(令和3年6月末時点)』の訂正について」(https://www.fsa.go.jp/policy/nisa/20211012.html)

金融庁「つみたてNISAの概要」(https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html)

外部リンク

この記事に関連するニュース

-

2024年からの新NISA、やるとやらないとでは「30年後」どれくらいの差がつく?

ファイナンシャルフィールド / 2024年11月25日 5時20分

-

巷で大人気の「オルカン」「S&P500」はおすすめできない?投資初心者が新NISAで選ぶべき銘柄とは【元外資系金融エリートの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月14日 11時15分

-

ママ友の間で「新NISA」でどれだけ月に投資しているか話題に! みんな「限度額」までやっているのでマネしていますが「一番賢い方法」なのでしょうか?

ファイナンシャルフィールド / 2024年11月13日 6時0分

-

70代の親に「株価がこんなに下がっている! 早くNISAを売って投資なんてやめたほうがいい」と言われました。確かに投資は損をすることもあるし、やはり定期預金のほうがいいのでしょうか?

ファイナンシャルフィールド / 2024年11月10日 22時40分

-

夫が定年で「退職金2000万円」を手にしました。「銀行で投資で増やすようすすめられた」と言っていますが、大丈夫なのでしょうか? 貯めておくほうが安全ではないのですか?

ファイナンシャルフィールド / 2024年10月31日 5時40分

ランキング

-

1ドンキの新作弁当 ご飯に盛り付けた“まさか”の具材とは? 開発担当者が「あえて“本物”よりおいしくしなかった」と語る背景

ITmedia ビジネスオンライン / 2024年11月27日 16時14分

-

2エンジン不正の日野自動車、工場敷地の5割売却へ…財務基盤の立て直し図る

読売新聞 / 2024年11月27日 15時31分

-

3アイリスオーヤマ、子ども用おむつ事業参入…王子ネピアと「Genki!」ブランド契約

読売新聞 / 2024年11月27日 19時49分

-

4何副首相、邦人安全「必ず守る」 関西財界、万博で中国と連携確認

共同通信 / 2024年11月27日 19時13分

-

5富裕層が日本株を「今、面白い」と注目している訳 個人投資家は中小型株投資ではプロよりも有利

東洋経済オンライン / 2024年11月27日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください