50代の貯蓄「平均と中央値」の大きな差。貯蓄4000万円以上は何割か

LIMO / 2022年6月7日 5時50分

50代の貯蓄「平均と中央値」の大きな差。貯蓄4000万円以上は何割か

50代の平均貯蓄額のピンキリ事情が明らかに

人生100年時代を迎えている今日。老後の生活に不安を抱えている人は多いでしょう。

総務省統計局が2022年5月に公表した「家計調査報告(貯蓄・負債編)―2021年(令和3年)平均結果―(二人以上の世帯)」によると、二人以上世帯の貯蓄現在高の平均値は1880万円で、前年より89万円増えています。

一方、貯蓄保有世帯全体を二分する中央値は、1104万円(前年1061万円)となっています。また、負債現在高の平均値は567万円で、前年より5万円減少しています。

そこで今回は、老後を直前に控えて、貯蓄のラストスパートとなる50代の貯蓄について解説していきます。

50代の貯蓄平均「4000万円超」はどれぐらいか

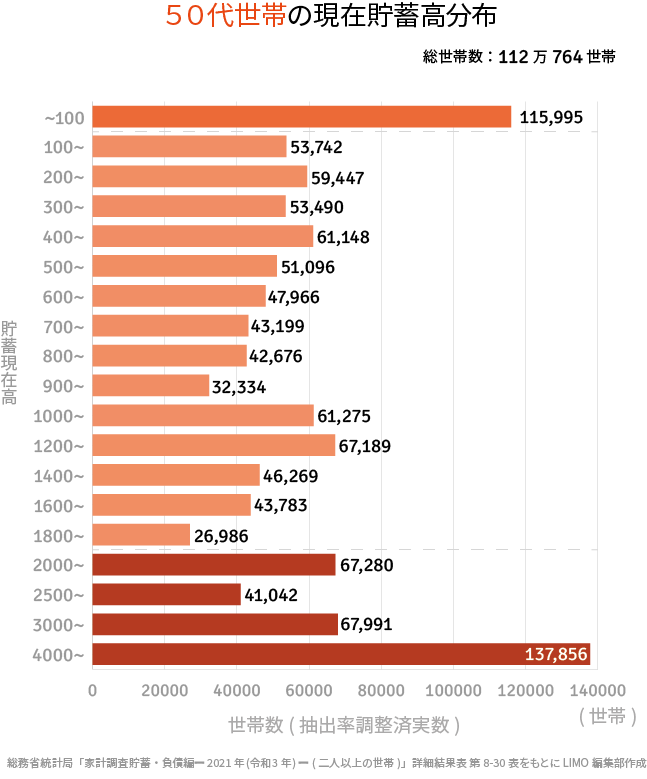

ここからは、50代の貯蓄の実態をみていきます。実は各年代一定数の貯蓄「100万円以下」世帯が存在しており、一方で貯蓄「4000万円以上」もいます。非常にばらつきがあることがわかります。

では具体的にどれくらいの世帯数か、貯蓄額の分布をみていきましょう。

このグラフからは、50代の貯蓄額が二極化していることが読み取れます。「100万円未満」と「4000万円以上」がそれぞれ10万世帯以上存在しているのです。

2019年に金融庁のレポートから端を発した「老後資金2000万円」を既に保有している世帯は約30万世帯程度で、全体の3割弱となっています。

50代の平均貯蓄額はいくらか

先ほどの総務省統計局の資料によると、50~59歳の貯蓄については下記の通りです。

50~59歳の貯蓄平均

貯蓄現在高:1846万円

負債現在高:692万円

50代の貯蓄額は、全体における平均値よりやや少ないことがわかります。貯蓄から負債を差し引いた「純貯蓄額」は1154万円です。

住宅ローンや教育費など、人生のなかでも大きな支出のメドがつく人も多いのでしょう。貯蓄の成果を実感し始めている世帯が増えていく年代ともいえそうですね。

さらに、多くの人が、年収のピークを迎える時期でもあります。ちなみに年間収入は874万円となっています。

次では、50代の貯蓄の内容について深掘りしていきます。

50代の貯蓄平均の内訳「通貨性預貯金」が最多に

引き続き同調査より、50代世帯の貯蓄の内訳を見ていきます。

通貨性預貯金:587万円

定期性預貯金:505万円

生命保険など:406万円

有価証券:289万円

金融機関外:58万円

50代の貯蓄でもっとも高いのは通貨性預貯金で、500万円を超えていますね。次いで定期性預貯金も500万円を超える金額となっています。

また、「年金型貯蓄」は140万円、「外貨預金・外債」は41万円です。年金型貯蓄は全世代の中で最多となっています。

【50代の貯蓄平均】今さら聞けない老後2000万円問題

ここまで、50代の貯蓄について解説してきました。

2000万円以上を貯蓄できている人・できていない人がいましたが、ここで老後2000万円問題について振り返ってみます。

2019年に、いわゆる「老後2000万円問題」が話題になりました。

金融審議会の市場ワーキング・グループの報告書によると、高齢夫婦(夫65歳以上妻60歳以上)の毎月の収入(主に年金収入)は20万9198円。

これに対して支出は26万3718円。その差額は、毎月で5万5000円の赤字になります。

仮に老後が30年間続くとした場合、以下のような試算ができます。

5万5000円×12カ月×30年=1980万円

この試算はあくまで参考値であり、実際に2000万円が必要かどうかは人それぞれでしょう。

ただ、老後資金はまとまった額が必要であることは誰にとっても共通の課題ではないでしょうか。そして、この資金を短期間で貯めるのはなかなか難しそうです。現役世代のうちから、老後を見据えて貯蓄を進めておくことが大事であると言えそうです。

50代の貯蓄平均はピンキリ。老後資金が気になったらどうするか

50代を過ぎると、老後の生活について考える時間が増えてくるでしょう。住宅ローンがあれば、繰り上げ返済を計画的に終わらせる世帯が出てくる年代かもしれません。

ただ前述の統計をみると、50代の平均貯蓄額は1800万円ほどとなっていますが、負債が残っていたり、貯蓄額が100万円以下の世帯も一定数あります。

退職金や年金の受取額は人それぞれです。ただ、「老後資金の準備が必要ない」という方はいないでしょう。こうした背景もあり、老後に向けた資産運用を検討している人も増えているでしょう。

まずは今後のマネープランについて、じっくり考える時間を持つようにすることをおすすめします。

参考資料

総務省統計局「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)」第8-5表、8-30表(https://www.stat.go.jp/data/sav/sokuhou/nen/index.html)

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)

外部リンク

この記事に関連するニュース

-

40代ですが毎月のローンの支払いで余裕がありません…まったく「借金をしていない」家庭はあるのでしょうか?

ファイナンシャルフィールド / 2024年9月15日 5時30分

-

実家暮らしの独身40歳。両親は「自営業」をしており、引退後は「私の収入」と「両親の年金」で生活していけるか不安です。

ファイナンシャルフィールド / 2024年9月14日 5時0分

-

46歳独身、親と同居しており「実家」はそのまま相続する予定です。貯金は「100万円」で結婚の予定もないのですが、65歳まで働けば“老後の生活”は安泰でしょうか? 現在の年収は360万円です

ファイナンシャルフィールド / 2024年9月12日 4時30分

-

35歳共働き世帯です。貯金「200万円」ですが、世間と比べ少ないでしょうか?

ファイナンシャルフィールド / 2024年9月7日 4時50分

-

都内で暮らす50代独身男性の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年9月3日 7時30分

ランキング

-

1あの「ポーター」が人気商品を大胆に変えた裏側 価格2倍にしても素材変えた吉田カバンの挑戦

東洋経済オンライン / 2024年9月20日 13時0分

-

2「令和のコメ騒動」不足解消でも楽観できない事情 人口減少社会で「農地改革」が進まない本当の理由

東洋経済オンライン / 2024年9月20日 8時0分

-

3ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

46時間睡眠を続けた人の脳は「ワインを2~3杯飲んだ状態」と同じ…「昼休みも仕事する人は危険」といえる理由

プレジデントオンライン / 2024年9月20日 10時15分

-

5東京メトロは「郵政IPOの悲劇」二の舞を防げるか? 求められる戦略は

ITmedia ビジネスオンライン / 2024年9月20日 14時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください