年収500万円世帯の貯蓄は平均1000万円あるか?平均給与500万円超の6つの業種とは

LIMO / 2022年6月8日 5時50分

年収500万円世帯の貯蓄は平均1000万円あるか?平均給与500万円超の6つの業種とは

年収500万円世帯の貯蓄の実態を探る

「年収」は生活の余裕をはかる一つの基準といえるでしょう。今回は、一般的に「中流」のイメージを持つ方もいる「年収500万円世帯」のお金の実情をチェックしていきます。

年収500万円世帯の平均貯蓄は約1000万円

ここからは、年収500万円世帯のお金事情をみていきましょう。

まず、総務省発表の「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果(二人以上の世帯)」から、年収500万円台の勤労世帯の平均貯蓄額と、その中身をみていきます。

年収500万円~550万円世帯の貯蓄額

平均貯蓄額:1067万円

通貨性預貯金:449万円

定期性預貯金:284万円

生命保険:216万円

有価証券:102万円

金融機関外:17万円

年収550万円~600万円世帯の貯蓄額

平均貯蓄額:976万円

通貨性預貯金:373万円

定期性預貯金:294万円

生命保険:214万円

有価証券:85万円

金融機関外:10万円

年収500万円世帯は、平均100万円ほどの貯蓄をしているようです。主に預貯金を中心に貯蓄を進めていることがわかります。また、年収と貯蓄が比例して上がってはいないこともわかります。

この調査では「世帯主の配偶者のうち女性の有業率が約5割」つまり共働きの割合が半分程度になっています。共働きで年収500万円を目指す方法もあるといえそうです。

年収500万円世帯の「負債」は年収と比例するか

ここまで、貯蓄額を見てきました。しかし、その金額だけで「本当の貯蓄」とは言い切れません。貯蓄と一緒に考えるべき「借り入れ=負債」の金額も重要です。

同調査から、年収500万円世帯の負債額についてみていきます。貯蓄額と同様に、年収550~600万円の層もみていきます。

年収500万~550万円世帯の負債

平均負債額・・・725万円

うち「住宅・土地のための負債」・・・672万円

年収550万~600万円世帯の負債

平均負債額・・・844万円

うち「住宅・土地のための負債」・・・787万円

年収が上がるにつれて、負債の金額も大きくなりました。負債の9割以上が「住宅・土地のための負債」、つまり住宅ローンであることもわかります。住宅費用はやはり人生の中で大きな出費であることがわかります。

年収500万円世帯の「本当の貯蓄額」純貯蓄を計算

さて、先述の「平均貯蓄額」から「負債額」を差し引いた「純貯蓄額」、つまり実質的な貯蓄額はいくらかを見ていきましょう。

年収500万~550万円世帯の純貯蓄額

1067万円-725万円=342万円

年収550万~600万円世帯の純貯蓄額

976万円-844万円=132万円

純貯蓄額は、年収500万~550万円世帯の方が200万円ほど高い結果となりました。

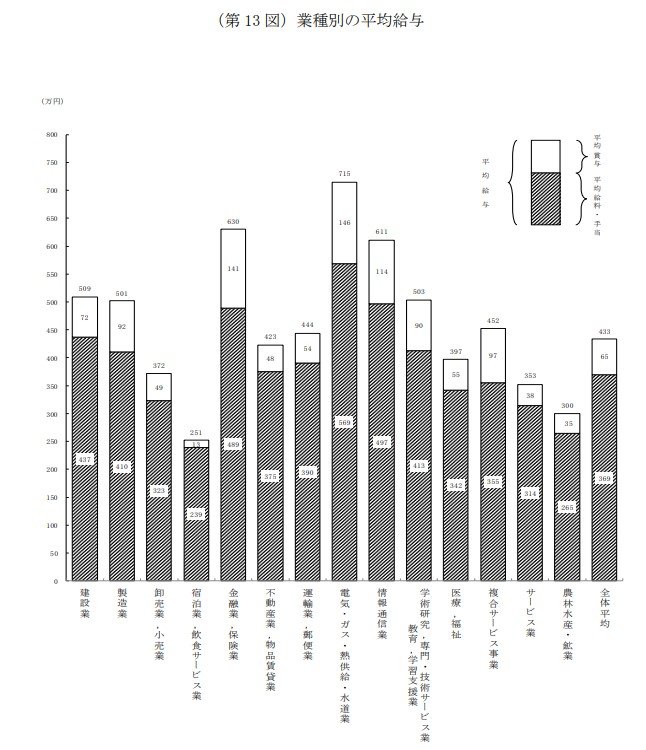

年収500万円を超える6つの業種

国税庁の「令和2年分 民間給与実態統計調査」によると、日本人の平均給与は433万円。

居住地や家族構成などにもよりますが、「年収500万円」は平均年収を上回っています。

同調査より、業界ごとの平均給与のデータもみていきましょう。

出所:国税庁「令和2年分 民間給与実態統計調査」

「年収500万円台」を超える業界を見ると、「電気・ガス・熱供給・水道業」(平均年収715万円)は唯一700万円を超える業種となりました。ついで、「金融業・保険業」(平均給与630万円)、「情報通信業」(平均給与611万円)となります。

また、500万円台の業種は以下の3つです。

建設業:509万円

学術研究・専門・技術サービス業・教育、学習支援業:503万円

製造業:501万円

6つの業種が500万円以上となっています。

年収500万円世帯に余裕はあるか

ここまでのデータをみると、「年収500万円」は決して低くはない水準です。ただ、「本当の貯蓄額」を見ると、かなり余裕がある、とは言えないでしょう。

先ほどの総務省の家計調査報告では、年収500万円の世帯の世帯主の平均年齢は、年収500万円~550万円、550万円~600万円の世帯いずれも50歳に近くなっています。さらに、18歳未満の人が1名ほどいるという数値もあります。

つまり、大学にこれから進学予定の子どもがいる家庭が多いということ。自宅外の通学や私学、医歯薬学系などの専攻などを選んだ場合は、子ども1人につき学費も相当額が必要となるでしょう。

さらに、子どもが独立したあとは、自身の退職後について考えていく必要があります。

長引くコロナ禍で、私たちの「仕事」や「生活」を取り巻く環境の予測は誰にもできません。今現在の「年収」だけにとらわれず、予想外のアクシデントに耐えうる老後のマネープランをじっくり検討してみてはいかがでしょうか。

参考資料

国税庁「令和2年(2020年)分民間給与実態統計調査―調査結果報告―」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/000.pdf)

総務省「家計調査(貯蓄・負債)-2021年(令和3年)平均結果-(二人以上の世帯)」(https://www.stat.go.jp/data/sav/sokuhou/nen/index.html)

金融庁「高齢社会における資産形成・管理」(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)

外部リンク

この記事に関連するニュース

-

30代夫婦共働きで世帯年収500万円は「低年収」ですか?子どもを持つことすら今の収入では厳しいでしょうか?

ファイナンシャルフィールド / 2024年10月20日 11時10分

-

年代・年収別の「シングルの平均貯蓄額」はいくら?

オールアバウト / 2024年10月5日 19時30分

-

「年収1000万円」を超える人は日本の人口の何%? 比較用に「年収500万円」の人口も教えて!

ファイナンシャルフィールド / 2024年10月3日 4時20分

-

「年収1000万円以上」は「高収入」「お金持ち」というイメージがありますが、実際に「お金持ち」なのですか?

ファイナンシャルフィールド / 2024年9月30日 1時0分

-

30代で婚活中ですが、子どもが生まれたら「専業主婦」になりたいです。相手の年収が「500万円」あれば大丈夫でしょうか? 贅沢はしないので、同年代に求める年収の“最低限のライン”を知りたいです

ファイナンシャルフィールド / 2024年9月29日 4時30分

ランキング

-

1JPXの株価が下落…傘下の東証社員にインサイダー取引疑惑、ガバナンスへの不信感か

読売新聞 / 2024年10月23日 21時14分

-

2《あられもない姿に困惑》またも丸出し“浪人生”女性が〈どっちが好き??〉と店内で胸露出 『三田製麺所』は「顧問弁護士と協議の上で対応を検討」

NEWSポストセブン / 2024年10月23日 19時47分

-

33年ぶりの新モデル「iPad mini」は"誰向け"なのか 上位モデルに迫る性能を軽量ボディに詰め込む

東洋経済オンライン / 2024年10月23日 0時0分

-

4たった1日の違いで最大76万円の損…社労士が「退職は64歳11カ月がベスト」と断言する"これだけの理由"

プレジデントオンライン / 2024年10月23日 18時15分

-

5東京メトロ、時価総額1兆円超=好発進、終値1739円―山村社長「期待に応える」

時事通信 / 2024年10月23日 18時55分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください