60代「老後の貯蓄がない」は2~3割。定年後【むしろ増える支出】は大丈夫か

LIMO / 2022年6月7日 17時50分

60代「老後の貯蓄がない」は2~3割。定年後【むしろ増える支出】は大丈夫か

夫婦に必要とされる「2000万円」保有の割合とは

平均寿命が伸び続ける日本。厚生労働省の「簡易生命表(令和2年)」によると、日本人の平均寿命は2020年時点で男女とも80歳を超えています。

さらに内閣府の「令和3年版高齢社会白書」によると2025年には65歳以上の人口割合が30%を超えると見込まれています。

長生きは喜ばしいことである一方、「長生きリスク」が気になる方も多いのではないでしょうか。

調査によると、60代で貯蓄がない人は2~3割にのぼることがわかりました。「定年後は支出が減る」と考える方もいますが、実は増える出費もあります。

60代の最新の貯蓄事情とともに確認していきましょう。

60代で「老後の貯蓄がない」割合はどれくらいか

まずは金融広報中央委員会の「家計の金融行動に関する世論調査(令和3年)から、最新の貯蓄事情をみていきます。

実態がわかりやすいよう、「二人以上世帯」と「単身世帯」にわけて確認しましょう。

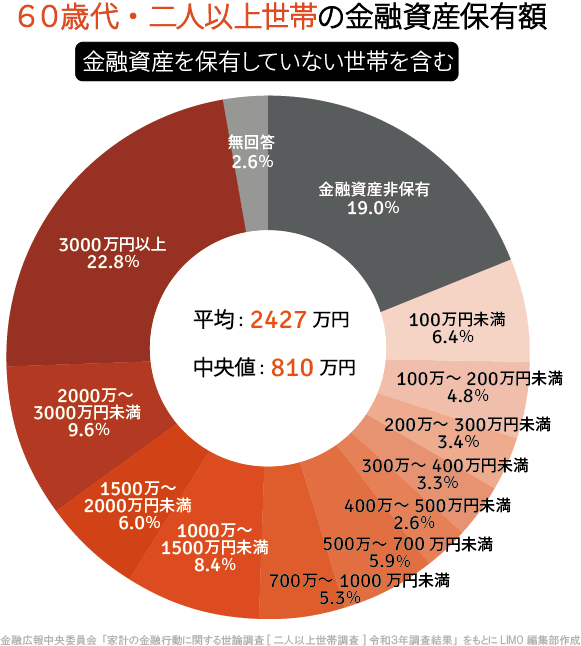

60代のうち二人以上世帯の貯蓄額(金融資産を保有していない世帯を含む)

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」

貯蓄額平均値:2427万円

貯蓄額中央値:810万円

金融資産非保有:19.0%

60代のうち単身世帯の貯蓄額(金融資産ほ保有していない世帯を含む)

出所:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」

貯蓄額平均値:1860万円

貯蓄額中央値:460万円

金融資産非保有:28.8%

金融資産非保有、いわゆる「貯蓄なし」の割合は、二人以上世帯が19%、単身世帯が28.8%です。

全体の2~3割は貯蓄がないまま老後を迎えたことがわかります。

また貯蓄額は、二人以上世帯の方が多い傾向にあります。ここで平均と中央値の違いが気になる方もいるでしょう。

平均値とは、すべての値を足して個数で割った値です。これに対し、中央値とは値を大きい順に1つずつ並べたとき、真ん中にくる値です。

貯蓄などばらつきが見られる項目で参考になるのは、実態を表しやすい中央値と言えます。つまり二人以上世帯では810万円、単身世帯では460万円が60代の実態に近いということです。

老後には2000万円が必要だという「老後2000万円問題」も話題となりましたが、到達できているのは二人以上世帯で32.4%、単身世帯で26.1%ですね。

貯蓄なし世帯とほぼ同数なことから、貯蓄格差が垣間見えます。

60代「貯蓄なし」で大丈夫?定年後に増える支出に要注意

ここで「60代以降は年金がもらえるから、貯蓄がなくてもなんとかなるのでは」と感じた方がいるかもしれません。

定年を迎えれば仕事上の付き合いもなくなり、子どもの巣立ちと重なることが多いものです。確かに減る支出はあるものの、実は増える支出もあるのです。

公益財団法人 生命保険文化センター「セカンドライフの生活費は現役時代とどう違う?」を参考に見ていきましょう。

退職によって発生する支出の例

趣味や生きがいのための費用

近所づきあいの交際費

妻の国民年金保険料

国民健康保険料※

※健康保険から国民健康保険へ移るほか、定年退職前の健康保険に引き続き加入する、要件を満たす人が会社勤めの家族の被扶養者になる選択肢もある

定年後は「旅行を楽しみたい」「新しい趣味を始めたい」と考える方も多いのではないでしょうか。

また自分が祖父母にしてもらったように、孫にお年玉やお祝いをあげることを考えると、月々の出費は意外とかさばります。

冠婚葬祭や健康維持費も増えてくるでしょう。こうした費用についても、あらかじめ考えておく必要があります。

老後に向けて「年金目安額」を知っておく

そうは言っても、「年金で足りるのでは?」という疑問は残ります。確かに年金が高額であれば、年金だけで暮らしていくことは可能です。

しかし日本年金機構の「知っておきたい年金のはなし」によれば、年金だけで生活する高齢者は、もはや5割以下しかいません。

出所:日本年金機構「知っておきたい年金のはなし」

今後の年金受給額は下がる見通しもあるため、自分の年金受給額は目安だけでも把握しておきましょう。

50歳以上の方であれば、誕生月に送られてくるねんきん定期便が参考になります。ただし50歳未満の方に送られてくるねんきん定期便には、現時点でもらえる見込額しか記載されていません。

この場合、ねんきんネットでシミュレーションするのがおすすめです。受給額の目安は社会の情勢や働き方によって変わるので、定期的に確認する習慣をつけたいですね。

まとめにかえて

60代のうち「貯蓄なし」の割合をみていきました。2~3割が貯蓄なしという中、「年金だけで生活する高齢者は5割以下」という事実もわかりましたね。

貯蓄の有無は、退職金や親の遺産だけで決まるものではありません。現役世代のうちから、老後を見据えてコツコツ準備した結果も大きいでしょう。

貯蓄ペースがなかなかあがらないのであれば、国の非課税制度である「つみたてNISA」や「iDeCo」などを使い、資産運用にチャレンジしてみるのも1つです。

掛け金の上限やリスクなどもあるので、まずは情報収集から始めてみてはいかがでしょうか。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査(令和3年)」(https://www.shiruporuto.jp/public/document/container/yoron/)

公益財団法人 生命保険文化センター「セカンドライフの生活費は現役時代とどう違う?」(https://www.jili.or.jp/lifeplan/lifesecurity/1156.html)

日本年金機構「知っておきたい年金のはなし」(https://www.nenkin.go.jp/service/pamphlet/seido-shikumi.files/0000000011_0000028374.pdf)

厚生労働省「簡易生命表(令和2年)」(https://www.mhlw.go.jp/toukei/saikin/hw/life/life20/index.html)

内閣府「令和3年版高齢社会白書」(https://www8.cao.go.jp/kourei/whitepaper/w-2021/zenbun/03pdf_index.html)

外部リンク

この記事に関連するニュース

-

50代おひとりさま、貯蓄が「400万円」は多い? 少ない? しっかり老後資産を増やすためには?

オールアバウト / 2024年11月25日 21時20分

-

社会人3年目の会社員です。お金を貯めようと意識しているのに「60万円」から一向に増えません…効率よく貯金する方法はありますか?

ファイナンシャルフィールド / 2024年11月9日 2時30分

-

50代一人暮らしの会社員です。「貯蓄ゼロ」ですが、年金でどうにかなりますよね?周りはもっと貯蓄しているのでしょうか?

ファイナンシャルフィールド / 2024年11月8日 5時10分

-

今54歳ですが、友人が老後資金として「2000万円」貯めたそうです…!50代で同じくらい貯金している人は日本にどのくらいいるのでしょうか?

ファイナンシャルフィールド / 2024年11月3日 2時30分

-

【60代】平均年収はいくら?ランキング! 「1200万円以上」の割合は? 貯蓄事情も

Finasee / 2024年10月29日 12時0分

ランキング

-

1ドンキの新作弁当 ご飯に盛り付けた“まさか”の具材とは? 開発担当者が「あえて“本物”よりおいしくしなかった」と語る背景

ITmedia ビジネスオンライン / 2024年11月27日 16時14分

-

2エンジン不正の日野自動車、工場敷地の5割売却へ…財務基盤の立て直し図る

読売新聞 / 2024年11月27日 15時31分

-

3アイリスオーヤマ、子ども用おむつ事業参入…王子ネピアと「Genki!」ブランド契約

読売新聞 / 2024年11月27日 19時49分

-

4何副首相、邦人安全「必ず守る」 関西財界、万博で中国と連携確認

共同通信 / 2024年11月27日 19時13分

-

5富裕層が日本株を「今、面白い」と注目している訳 個人投資家は中小型株投資ではプロよりも有利

東洋経済オンライン / 2024年11月27日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください