【不労所得】「月30万円」を作る4つの方法とリスクを元金融機関社員が解説

LIMO / 2022年6月8日 9時50分

【不労所得】「月30万円」を作る4つの方法とリスクを元金融機関社員が解説

債券、株式、投資信託、不動産…それぞれの魅力とリスクとは

コロナ禍で収入が不安定になる人がここ数年増えているのではないでしょうか。また、年金受給額の減少や物価上昇など、私たちの生活を圧迫するような出来事が近年立て続けに起こっています。

そんな中で、これまで以上に副業に目を向ける方が増えているようです。

ただ、会社の規定で副業が禁止であったり、どういったものに取り組めばよいのか分からなかったりで、実際には取り組めていない人もいるでしょう。

そこで次に目を向けられているのが、いわゆる「資産運用」。近年では、さまざまな種類の金融商品が世の中に溢れています。

将来のためにコツコツ積立投資をするものもあれば、保有することで、安定的かつ継続的に収入を受け取ることができる「不労所得」を期待できるものもあります。

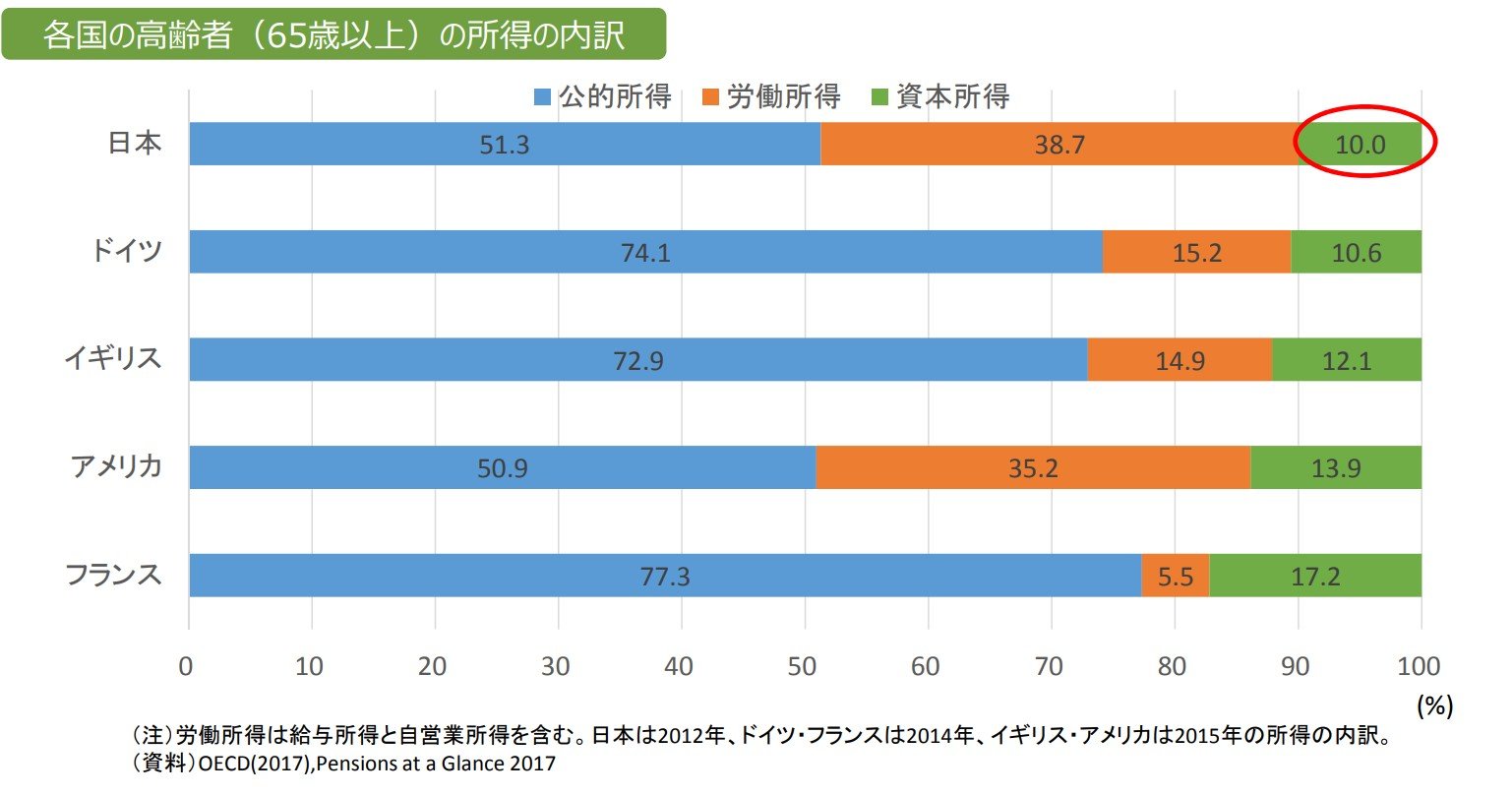

金融庁の資料によれば、日本の高齢者の所得内訳を見ると、諸外国と比べて労働所得の割合が高く、公的所得(公的年金)や資本所得(私的年金や非年金貯蓄としての収入)の割合が低い傾向にあるようです。

出典: 金融庁「人生100年時代における資産形成」

現代においては、資本所得(私的年金や非年金貯蓄としての収入)に焦点をあてることも大切かもしれませんね。今回は不労所得を期待できる4つの方法について、以前、金融機関に勤めていた筆者がご紹介します。

不労所得1. 債券

不労所得を得るための1つ目の金融商品が「債券」です。どちらかというと富裕層に好まれる商品となっています。債券とは、国(国債)や企業に一定の期間お金を貸し、その期間利息を受け取れるというものです。

富裕層が債券での運用を好む理由として「安定性」があげられます。

債券は、債券の期間(お金を貸している期間)と利率(お金を貸している間にもらえる利息)があらかじめ決まっているため、運用計画が立てやすいといったメリットがあります。

また、債券の発行体(お金を貸している相手)が債務不履行にならない限りは、満期時に元本(貸したお金)が返ってくるため、一般的には他の金融商品に比べて安全商品といわれています。

とはいえ、金利状況にもよるものの、仮に2%の社債で年360万円の不労所得を得るためには、1億8000万円もの元本が必要になります。

新型コロナウイルス拡大後は各国の金融緩和もあり、先進国は低金利が続いているため、ある程度大きな元本を持っている人でない限り、債券運用のメリットは少ないといえるでしょう。

不労所得2. 株式

不労所得を得るための2つ目の金融商品が「株式」です。

「株式」と聞くと値上がりや値下がりの幅が大きく、リスクの高い金融商品だといったイメージをもっている方も多いのではないかと思います。

もちろん株式投資にはリスクがありますが、一方で「配当金」といったメリットがあります。

配当金とは、企業が得た利益の中から、株主に還元されるお金のこと。株式を保有し続けることで、長期保有株主として配当をもらい続ける人も一定数います。

企業にもよるものの、仮に4%の配当利回りであれば、年間360万円の不労所得を得るためには9000万円の元本が必要です。

不労所得3. 投資信託

不労所得を得るための3つ目の金融商品が「投資信託」です。最近では、つみたてNISAやiDeCoなど、投資信託で運用する金融商品を活用する人も増えてきました。

投資信託とは、ファンドマネージャーといわれる運用のプロが、複数の株式や債券などを組み合わせ、それを運用してくれる商品です。

毎月収入を得るとなると「毎月分配型」の投資信託になるでしょう。

注意したいのが、毎月分配金型の投資信託は、実際に分配金分の利益が出ていなくても支払われる場合があることです。

利益が出ていない場合は、元本を取り崩してタコ足分配になる可能性があるという点は忘れてはいけないポイントになります。

また、投資信託の運用には元本保証がないため、目先の分配金はあらかじめ期待できても、基準価格に影響が出て将来資産が目減りすることもあり得ます。

商品にもよるものの、仮に元本に対して月に1%程度の分配金がでる商品であれば、年間約12%の利回りとなります。年間360万円の不労所得のためには、3000万円の元本が必要でしょう。

これまでの金融商品と比較すると一見利回りは高く、必要な元本も少なく見えるものの、投資信託の仕組みを充分理解した上で取り組まないと、将来的に損をしてしまう可能性も十分に考えられます。

また、分配金が減るリスクも考えておきたいものです。

不労所得4. 不動産投資

不労所得を得るための4つ目の金融商品が「不動産所得」です。不労所得といえば不動産投資というイメージの方も多いでしょう。

利回りはピンきりですが、表面利回り12%であれば元本は3000万円となります。ただ表面利回りから管理費用などを考慮すると、実質利回りは下がってしまいます。

また、不動産投資の場合は一括で購入できる方の方が少ないのではないでしょうか。そこで、住宅ローンを組むことも選択肢のひとつです。

ただ、居住用のローンの審査よりも審査は厳しいといわれているので、その点は要注意です。

手元に現金がない場合は、頭金半分とローン半分にするなどで、リスクは抑えられるでしょう。

不労所得を比較し、リスクも想定しよう

多くの人が憧れる不労所得ですが、大きな原資が必要となるケースが多く見受けられます。また、特定の金融商品ばかりに投資をしていると、リスクという点で不安が残ります。

理想は、複数の金融商品を組み合わせることで、自分なりの不労所得を作り上げていくことです。

世の中には情報が溢れています。いきなり何かを始めるというよりは、まずは情報収集からはじめて、しっかりと知識を得た上でメリットやデメリットを理解することからスタートしてみてはいかがでしょうか。

30万円とはいかずとも、5万円や10万円でも月の収入が増えれば、生活にも少し余裕が出てくるでしょう。自分に合った資産運用を探してみてはいかがでしょうか。

参考資料

金融庁「人生100年時代における資産形成」(https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/03.pdf)

外部リンク

この記事に関連するニュース

-

月10万円の不労所得を作る方法。大体いくら必要?

オールアバウト / 2024年11月27日 11時30分

-

老後資金「2,000万円貯蓄」はツラすぎるが…もし「3%のリターン」で運用できたなら?→試算結果に衝撃【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月27日 11時15分

-

2024年は富裕層の7割が「資産増」、世界のお金持ちの投資方法を調べてみた

マイナビニュース / 2024年11月26日 11時0分

-

【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

59歳で退職間際の会社員。退職金「2000万円」で不労所得がほしいのですが、株で「月3万円」を得るなら、いくら買う必要があるでしょうか?

ファイナンシャルフィールド / 2024年10月30日 5時30分

ランキング

-

1ドンキの新作弁当 ご飯に盛り付けた“まさか”の具材とは? 開発担当者が「あえて“本物”よりおいしくしなかった」と語る背景

ITmedia ビジネスオンライン / 2024年11月27日 16時14分

-

2エンジン不正の日野自動車、工場敷地の5割売却へ…財務基盤の立て直し図る

読売新聞 / 2024年11月27日 15時31分

-

3アイリスオーヤマ、子ども用おむつ事業参入…王子ネピアと「Genki!」ブランド契約

読売新聞 / 2024年11月27日 19時49分

-

4何副首相、邦人安全「必ず守る」 関西財界、万博で中国と連携確認

共同通信 / 2024年11月27日 19時13分

-

5富裕層が日本株を「今、面白い」と注目している訳 個人投資家は中小型株投資ではプロよりも有利

東洋経済オンライン / 2024年11月27日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください