65歳以上「ひとり暮らし」の月の赤字とは「60代後半の就業率」日本は世界に比べて高い傾向に

LIMO / 2022年6月8日 14時50分

65歳以上「ひとり暮らし」の月の赤字とは「60代後半の就業率」日本は世界に比べて高い傾向に

65~69歳の就業率をチェック

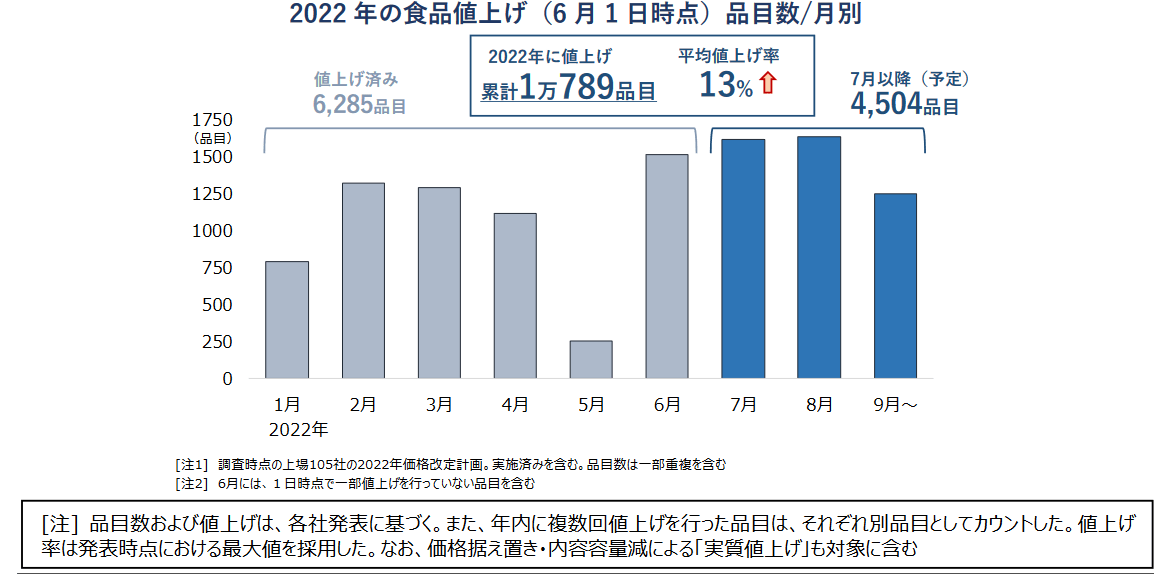

帝国データバンクによれば、2022年1~6月で既に値上げされた食品は6285品目。

出典:帝国データバンク「食品主要 105 社、年内「値上げ」1 万品目を突破 値上げ幅も拡大、価格は平均 13%アップ」

7月以降は4504品目が値上げされる予定となっており、2022年の値上げは1万789品目、平均値上げ率は13%とのことです(調査時点の上場105社の2022年価格改定計画)。

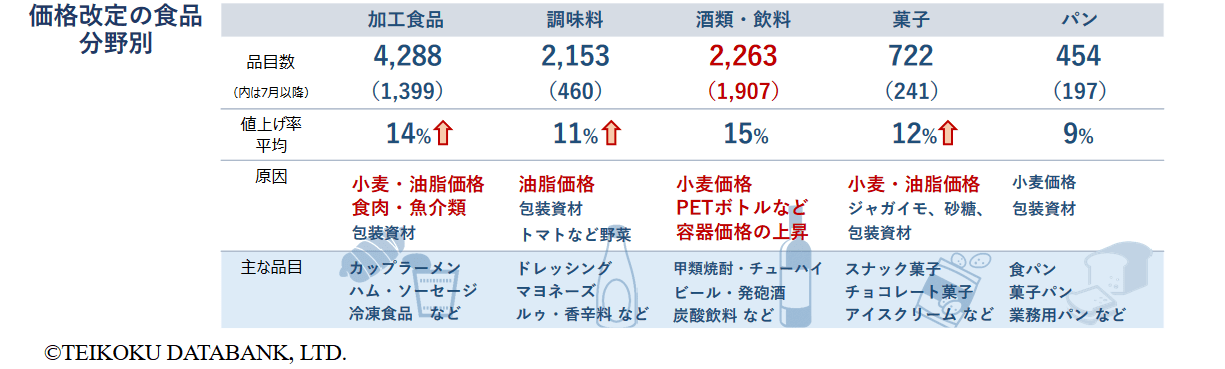

食品分野別に見ると「加工食品(4288品目・14%)」「酒類・飲料(2263品目・15%)」「調味料(2153品目・11%)」とさまざまな分野で値上げが相次ぎ、家計への打撃がわかります。

出典:帝国データバンク「食品主要 105 社、年内「値上げ」1 万品目を突破 値上げ幅も拡大、価格は平均 13%アップ」

特にリタイア後で年金生活となった方にとって、この値上げラッシュは恐怖でさえあるでしょう。ひとり暮らしをされている方にとっては尚更で、どのように対応すべきか悩まれると思います。

今回は65歳以上のリタイア・単身世帯の月の収支を見ながら、働く高齢者の動向についても見ていきます。

65歳以上でリタイア「ひとり暮らし」月の赤字はいくらか

日々の生活費は居住形態やお住まいの地域、交通手段などによっても個人差が大きいもの。

今回は一つの参考として、総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」より、65歳以上の単身無職世帯の家計を確認します。

出典:総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」

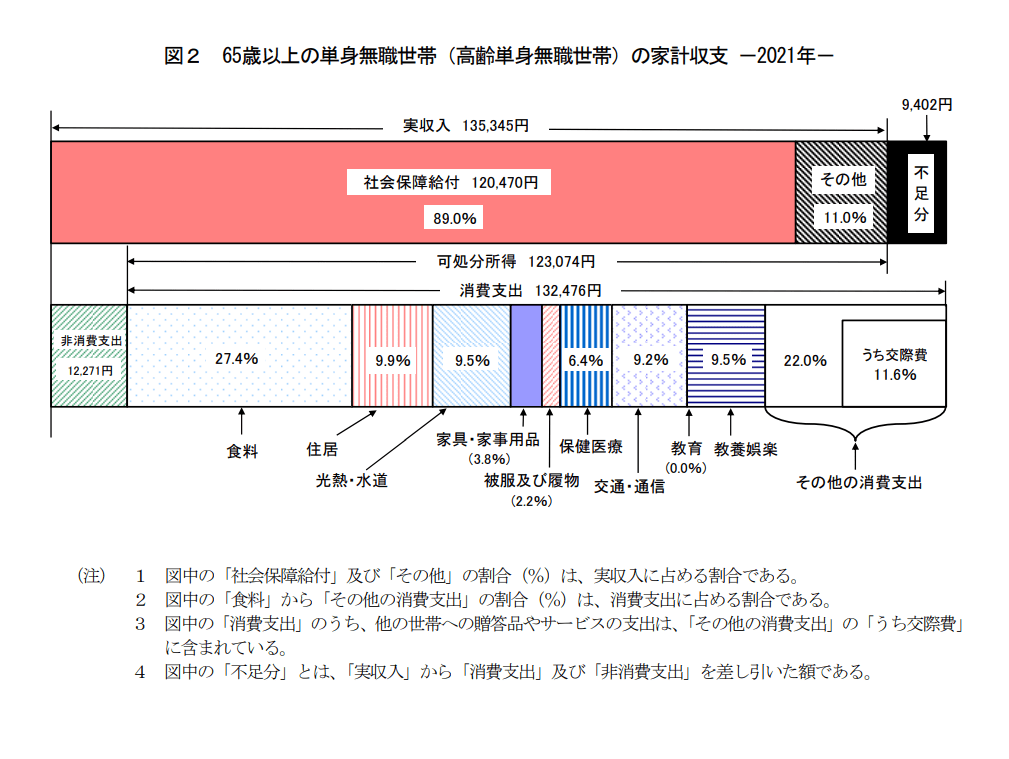

65歳以上・無職単身世帯の月の収支

実収入:13万5345円(うち社会保障給付12万470円)

消費支出:13万2476円

非消費支出(社会保険料や税金など):1万2271円

▲9402円

収入は年金の約12万円を入れて13.5万円。消費支出は13.2万円で、年金からの天引きなどで老後も仕払う社会保険料や税金は約1万円です。

月の赤字は約1万円となり、この部分は貯蓄から捻出する必要がありますね。

65歳以上「ひとり暮らし」支出の内訳をくわしくチェック

同資料より支出について、何にいくら使っているのか、詳細を確認します。

出典:総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」

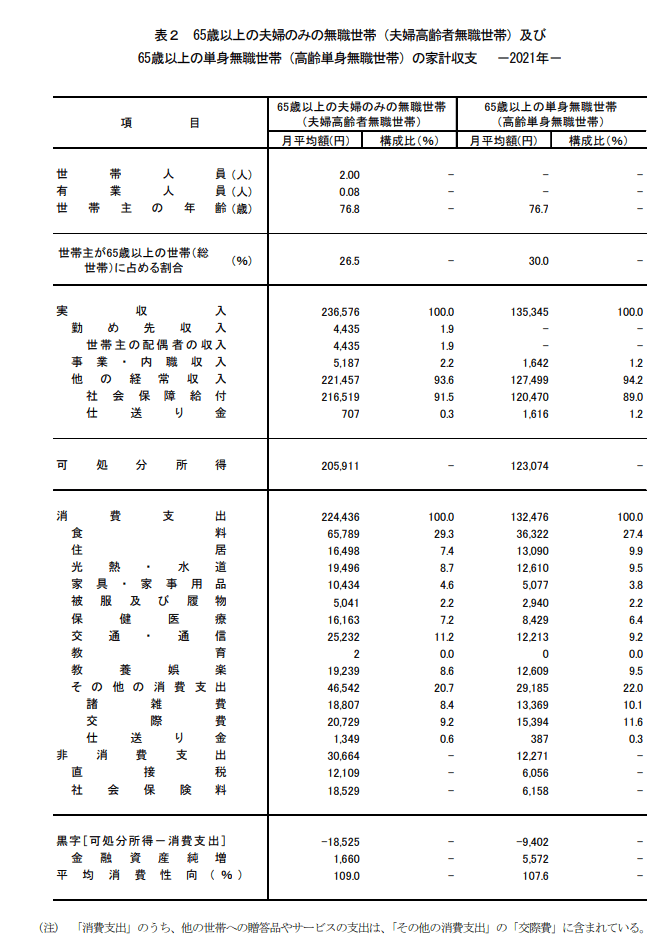

65歳以上・無職単身世帯の月の支出内訳

食料:3万6322円

住居:1万3090円

光熱・水道:1万2610円

家具・家事用品:5077円

被服及び履物:2940円

交通・通信:1万2213円

保健医療:8429円

教養娯楽:1万2609円

その他の消費支出:2万9185円(諸雑費1万3369円・交際費1万5934円・仕送り金387円)など

最も多いのは食費で3.6万円。今回食費で値上げが相次いでおり、月の収支は赤字となっているため、家計の工夫が求められるでしょう。

食費はさまざまな節約法を試しやすい分野でもあります。たとえば、イオンと西友はプライベートブランドについて、6月末までですが食料品や日用品などの価格の据え置きをおこなっています。月内であればプライベートブランドを利用したり、また買い物の際にはクーポンやポイントを活用するのもいいでしょう。

これからの時期は家庭菜園をしたり、比較的安くて栄養のある豆腐や鶏むね肉、もやしなどでレパートリーを増やすのも一つです。

一方で、歳を重ねるほど工夫しにくいのが「住居費」や「交通費」などです。住居費は1万円台とされていますが、賃貸の方もいるでしょう。

賃貸であれば、地域によって異なりますが家賃がさらにプラスで3~5万円かかることもあります。また交通費について、車を保有していれば維持費に買い替えなどまとまった金額がかかります。

家計に占める金額も大きく、すぐに変更するのが難しい住居費や交通費。この部分については早いうちから、どこに住み、どの交通手段を利用すれば総合的に安くなるか考えておきたいところです。

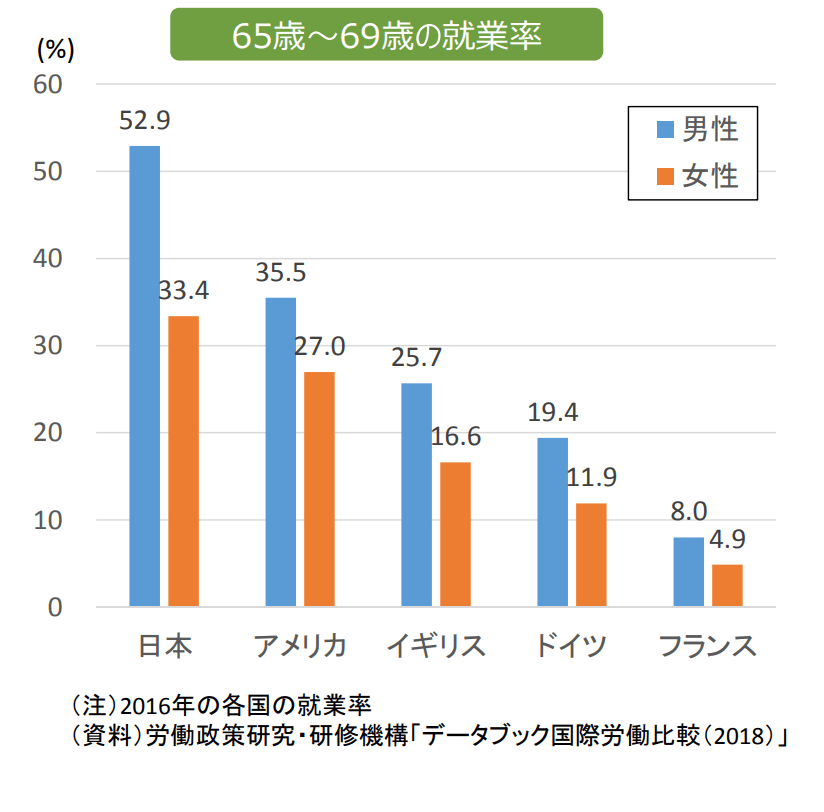

世界に比べて高い「65~69歳の就業率」

今回は65歳以上・無職ひとり暮らしの方の月の収支を確認しましたが、現代は働くシニアも増えています。

金融庁の資料によると、65~69歳の就業率は以下の通り。

出典:金融庁「人生100年時代における資産形成」

男性で52.9%、女性で33.4%です。

アメリカは男性35.5%、女性27.0%、ドイツは男性19.4%、女性12.9%、フランスは男性8.0%、女性4.9%と、日本では諸外国に比べて働くシニアが多いことが分かります。

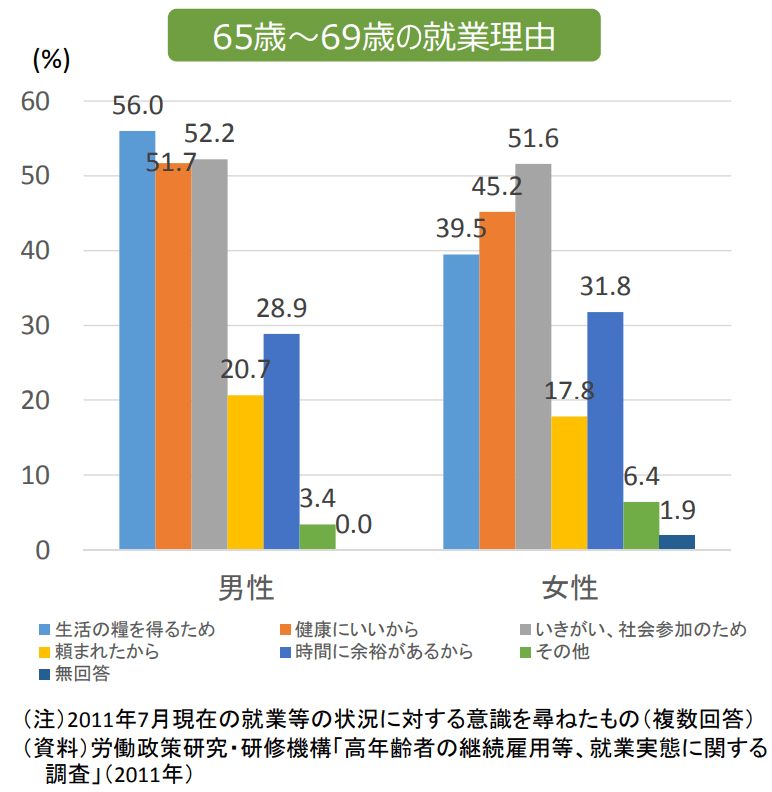

日本の65~69歳の就業理由も見てみましょう。

出典:金融庁「人生100年時代における資産形成」

男性で多い順に「生活の糧を得るため(56.0%)」「いきがい、社会参加のため(52.2%)」「健康にいいから(51.7%)」。

女性は「いきがい、社会参加のため(51.6%)」「健康にいいから(45.2%)」「生活の糧を得るため(39.5%)」となっています。

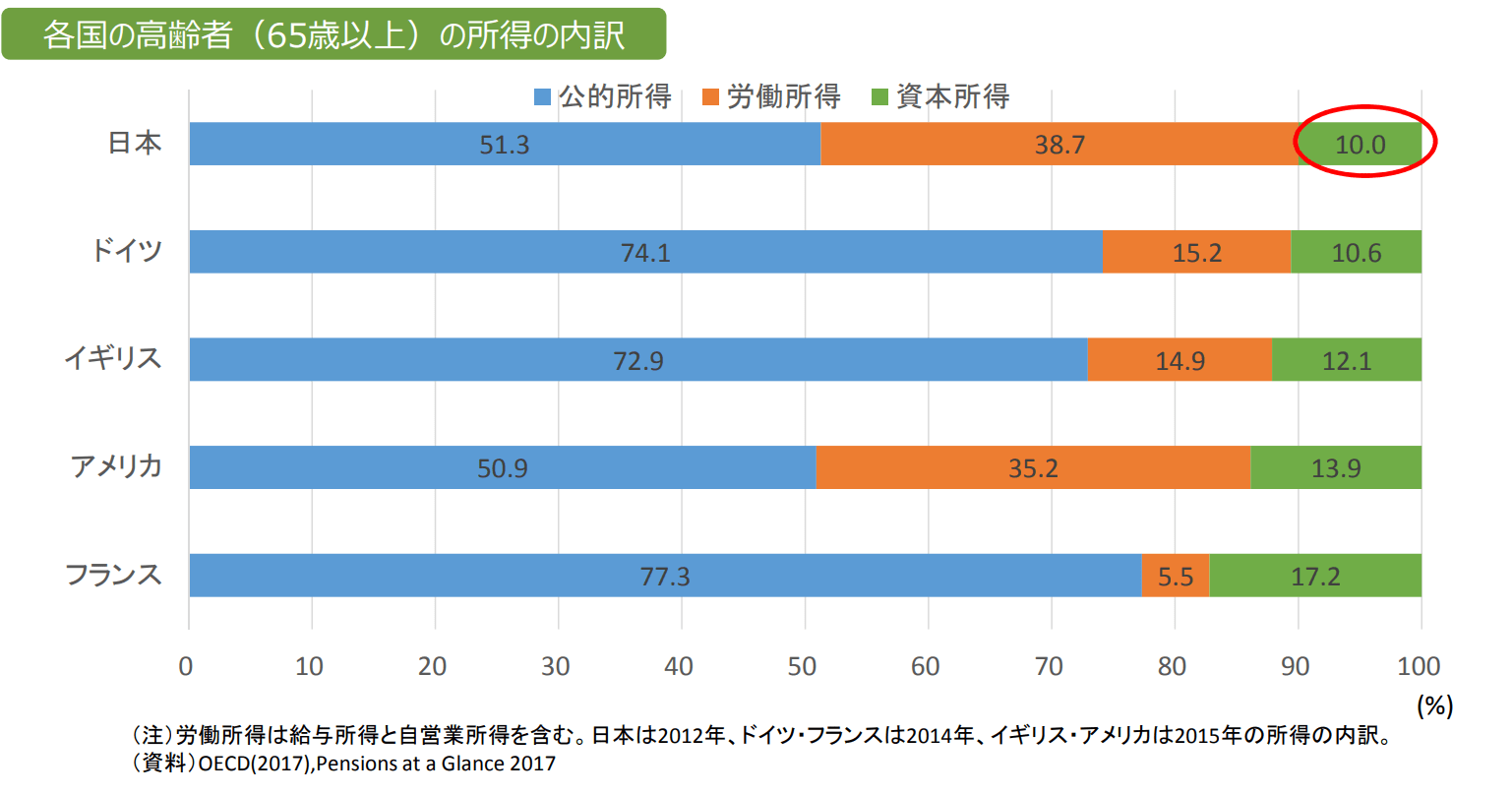

老後も仕事を続ける理由はさまざまですが、特に男性は生活費のために働く方が多いようです。65歳上の各国の所得の内訳も確認しましょう。

出典:金融庁「人生100年時代における資産形成」

日本は公的所得(公的年金)が51.3%。、労働所得が38.7%、資本所得(私的年金や非年金貯蓄としての収入)が10.0%。アメリカは公的所得(公的年金)は50.9%で、労働所得が35.2%、資本所得が13.9%です。

フランスの場合、公的所得が77.3%の一方で、資本所得は17.2%となっており、労働所得は5.5%と少なくなっています。

働くことはお金の面に加えて、やりがいや健康に良いといったメリットもありますが、「いつまで元気に働けるか」といった不安も併せ持ちます。

これからの時代は、私的年金や貯蓄といった部分でも備えていくことが求められるでしょう。

まとめにかえて

老後、どのような生活がしたいかは個人差があるものです。ただ早いうちから老後の生活を考えることで、いざ老後となった時にその暮らしも変わるでしょう。

特に老後生活を大きく左右するのは年金と貯蓄、仕事、住まいです。

公的年金はいくら受給できそうか、足りない部分を私的年金でどれくらい補うか、貯蓄を増やすにはどうするのか。今は情報も多いですから、さまざまな方法で調べて自分に合った選択を考えてみましょう。

仕事や住まいなどについても、若い頃から動いて備えることで、老後への不安が減ります。今回の結果を参考に、まずはねんきんネットで受給額を調べるなど、具体的な行動にうつしてはいかがでしょうか。

参考資料

帝国データバンク「食品主要 105 社、年内「値上げ」1 万品目を突破 値上げ幅も拡大、価格は平均 13%アップ」(https://www.tdb.co.jp/report/watching/press/pdf/p220601.pdf)

金融庁「人生100年時代における(https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/03.pdf)資産形成」(https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/03.pdf)

外部リンク

この記事に関連するニュース

-

定年後は月12万円の「年金のみ」で暮らす予定です。90歳まで生きるとしたら「貯蓄」はいくら必要でしょうか?

ファイナンシャルフィールド / 2024年11月23日 6時0分

-

インフレで老後資金は4000万円必要? 5年前は2000万円と言われていたのに 100歳時代の歩き方

産経ニュース / 2024年11月17日 9時0分

-

シニア世代(65歳以上)の平均所得額はいくら?100歳まで生きるとして必要な「貯蓄額」とは?

ファイナンシャルフィールド / 2024年11月12日 5時40分

-

50代一人暮らしの会社員です。「貯蓄ゼロ」ですが、年金でどうにかなりますよね?周りはもっと貯蓄しているのでしょうか?

ファイナンシャルフィールド / 2024年11月8日 5時10分

-

現在52歳で貯金は「300万円」程度です。月12万円程度の年金だけだと不安なので“定年後”も働くつもりですが、定年後の収入ってどれくらいもらえますか?

ファイナンシャルフィールド / 2024年11月5日 2時20分

ランキング

-

1ドンキの新作弁当 ご飯に盛り付けた“まさか”の具材とは? 開発担当者が「あえて“本物”よりおいしくしなかった」と語る背景

ITmedia ビジネスオンライン / 2024年11月27日 16時14分

-

2エンジン不正の日野自動車、工場敷地の5割売却へ…財務基盤の立て直し図る

読売新聞 / 2024年11月27日 15時31分

-

3アイリスオーヤマ、子ども用おむつ事業参入…王子ネピアと「Genki!」ブランド契約

読売新聞 / 2024年11月27日 19時49分

-

4何副首相、邦人安全「必ず守る」 関西財界、万博で中国と連携確認

共同通信 / 2024年11月27日 19時13分

-

5富裕層が日本株を「今、面白い」と注目している訳 個人投資家は中小型株投資ではプロよりも有利

東洋経済オンライン / 2024年11月27日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください