【子育て世代】ひと月の収入と支出、貯蓄や負債額はいくらか。30代・40代・50代で確認

LIMO / 2022年6月10日 14時50分

【子育て世代】ひと月の収入と支出、貯蓄や負債額はいくらか。30代・40代・50代で確認

子育て世帯の食費や住居費、交通・通信費など、ひと月の支出をチェック

子育て世代といっても、親の年齢によって収入や支出はずいぶん異なります。そして、子どもの成長とともにどうしても支出は増えてしまいがちで、なかなか貯蓄を増やせないということも。

総務省統計局の「家計調査報告2021年(令和3年)」には、2人以上世帯のうち勤労世帯30歳代、40歳代、50歳代の各年代別の「家計収支編」と「負債・貯蓄編」の調査結果が出ています。

各年代の収入や貯蓄、ひと月の家計などを見てみましょう。

【子育て世代】ひと月の税込収入は年齢が上がるにつれて増加

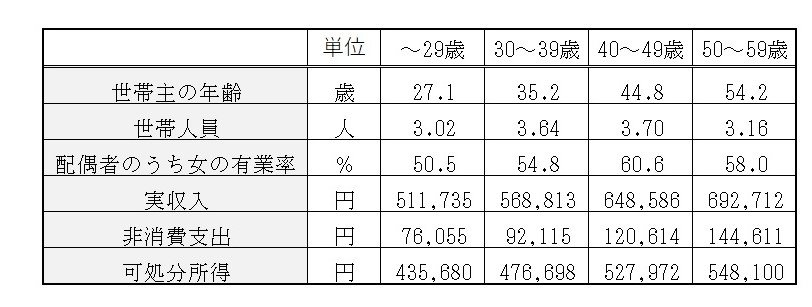

同調査によれば、勤労世帯のひと月の実収入は「20歳代が51万1735円、30歳代が56万8813円、40歳代が64万8586円、50歳代が69万2712円」と、年齢が上がるにつれて増加しています。

配偶者のうち女性の有業率をみると「20歳代が50.5%、30歳代が54.8%、40歳代が60.6%、50歳代が58.0%」。

すべての年代で女性の有業率は半数を超えており、夫婦2人で家計を支えているご家庭が多いことが分かります。

※実収入と可処分所得とは…「実収入」とはいわゆる税込み収入のことで、子ども手当などの給付金なども含まれています。「可処分所得」は、「実収入」から税金や社会保険料などの「非消費支出」を差し引いた金額で、手取り収入にあたります。

差し引かれるお金は増加する一方で、もらえるお金は減少

年齢とともに実収入は増えますが、同時に税金や社会保険料などの非消費支出の金額も増えていきます。

たとえば20歳代の実収入51万1735円に対して、50歳代では69万2712円と18万977円増加していますが、可処分所得では「20歳代43万5680円→50歳代54万8100円」と、11万2420円しか増加していません。

つまり、この差額分6万8557円が税金や社会保険料で引かれることになります。

出典:総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」をもとに筆者作成

また、中学校修了まで(15歳の誕生日後の最初の3月31日まで)の児童1人につき月額1万5000円、または1万円の児童手当が支給されますが※、高校生になると支給はなくなりますから、親の年齢が上がり収入が上がったとしても、生活にゆとりを感じるまでには至らないかもしれません。

※所得制限限度額以上の人には特例給付として児童1人につき月額5000円が支給される。

【子育て世代】食費や住居、交通費・通信費などひと月の支出

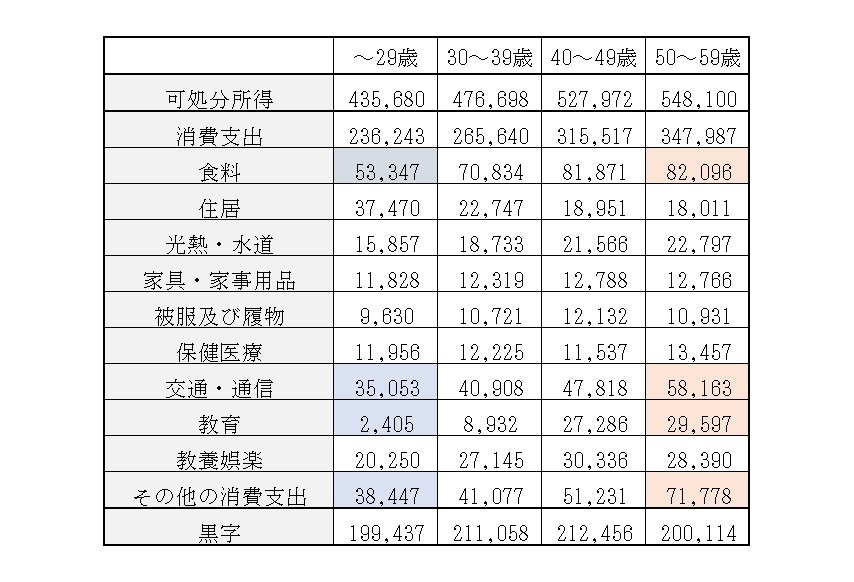

各世代のひと月あたりの支出の内訳は以下の通りでした。

出典:総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」をもとに筆者作成

消費支出は「20歳代23万6243円、30歳代26万5640、40歳代31万5517円、50歳代34万7987円」と、年齢が上がるにつれて増加しています。大きく金額が異なる「食費」「交通・通信費」「教育費」「その他の消費支出」の項目を見ていきましょう。

【食費】

子どもの成長とともに支出が増えるといえば、やはり食費。20歳代では5万円台だったのに、50歳代では8万円台と、約3万円増えています。

【交通・通信費】

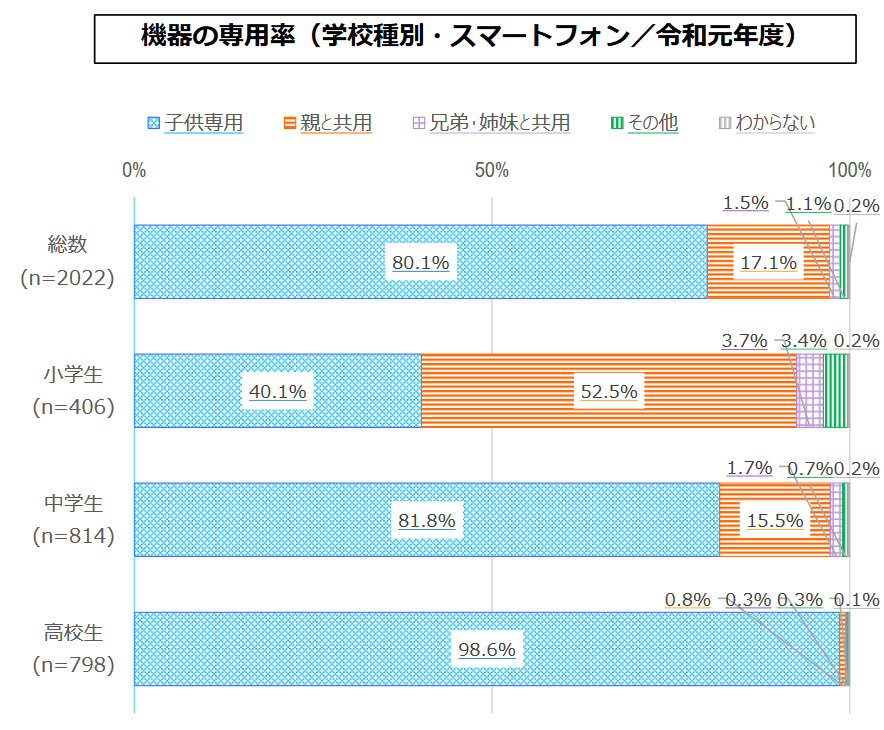

食費に次ぐ支出となっているのが、スマホなどの交通・通信費。内閣府の「令和元年度 青少年のインターネット利用環境実態調査」によると、自分専用のスマホを持っている子どもの割合は、小学生40.1%、中学生81.8%、高校生98.6%となっています。

出典: 内閣府「令和元年度 青少年のインターネット利用環境実態調査」

家族全員がスマホを所有することを踏まえて、スマホ代を考えることが必要だといえます。

【教育費】

家計の負担になる教育費は、わが子のためにとお金をかけてしまいがちです。また、受験時期にかかる学年では、さらに教育費が高くなる傾向がありますから、見極めが大事になってくるでしょう。

【その他の消費支出】

意外と見逃しがちなのが、その他の消費支出です。この中には家族のお小遣いや交際費、理美容院のカット代が含まれています。小学生のうちはお小遣いの金額はわずかですが、中学生、高校生となるとお小遣いも増えますし、オシャレにお金がかかるようになるかもしれません。

子育て世代の貯蓄額と負債額、持ち家率も確認

各年代の貯蓄額と負債額は以下の通りでした。

出典:総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」と「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」をもとに筆者作成

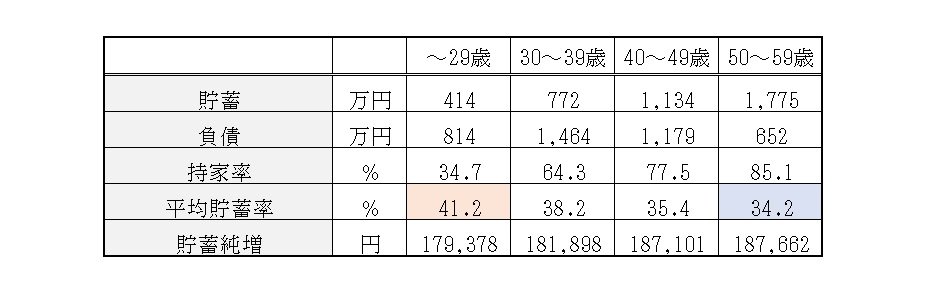

年代別の貯蓄額では、「20歳代414万円、30歳代772万円、40歳代1134万円、50歳代1775万円」と年齢が上がるつれて、貯蓄額は順調に増加。

同様に負債額も見てみると「20歳代814万円、30歳代1464万円、40歳代1179万円、50歳代652万円」と30歳代をピークに負債額は減少しています。

「平均貯蓄率」とは、可処分所得(手取り収入)に対する貯蓄純増の割合のことをいい、年代別の平均貯蓄率では20歳代が41.2%と最も高く、30歳代38.2%、40歳代35.4%、50歳代34.2%と、年齢が上がるにしたがって低くなっています。

同時に、貯蓄純増額も見てみると「20歳代17万9378円、30歳代18万1898円、40歳代18万7101円、50歳代18万7662円」と、実は年齢による金額差はほとんどありません。

言い換えれば、年齢が上がり収入が増えた分は、貯蓄に回っているわけではないということになります。

貯めどきを逃さずに!

年齢が上がるにつれて、収入は増えますが、それに伴って所税金や社会保険料も上がるため、実際の手取り額はそれほど増えません。

一方で、子どもの成長とともに、食費や教育費などにお金がかかってくると、思うように貯蓄が増やせなくなります。家計の見直しはもちろんですが、子どもが小さい時期からしっかり貯めていくことが大切だといえそうです。

参考資料

総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」(https://www.stat.go.jp/data/kakei/2.html)

総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」(https://www.stat.go.jp/data/sav/sokuhou/nen/index.html)

内閣府「令和元年度 青少年のインターネット利用環境実態調査」(https://www8.cao.go.jp/youth/kankyou/internet_torikumi/tyousa/r01/net-jittai/pdf/sokuhou.pdf)

外部リンク

この記事に関連するニュース

-

40代ですが毎月のローンの支払いで余裕がありません…まったく「借金をしていない」家庭はあるのでしょうか?

ファイナンシャルフィールド / 2024年9月15日 5時30分

-

60代一人暮らしの母。「年金と月10万円のパート代」で収支がトントンらしいのですが、この先も一人で生きていけるでしょうか?

ファイナンシャルフィールド / 2024年9月11日 2時10分

-

「うちって貧乏なの?」娘からのひと言…40代共働きで年収420万円は、世間と比べて低いのでしょうか?

ファイナンシャルフィールド / 2024年9月10日 2時0分

-

35歳共働き世帯です。貯金「200万円」ですが、世間と比べ少ないでしょうか?

ファイナンシャルフィールド / 2024年9月7日 4時50分

-

20代で月収「15万円」のフリーター。月の支出も同じなので生活できています。老後も働けばいいし、貯金をしなくてもいいでしょうか?

ファイナンシャルフィールド / 2024年8月23日 1時40分

ランキング

-

1「コンビニは高い」払拭目指すセブン-イレブン 松竹梅の“梅”重点強化

食品新聞 / 2024年9月20日 9時57分

-

2漁業関係者、「ぬか喜びにならなければ」=歓迎も中国側の手のひら返し警戒

時事通信 / 2024年9月20日 20時55分

-

3ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

4ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

5為替相場 21日(日本時間 5時56分)

共同通信 / 2024年9月21日 6時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください