「住民税」の金額は6月から変わる!仕組みや計算方法をわかりやすく解説

LIMO / 2022年6月12日 14時50分

「住民税」の金額は6月から変わる!仕組みや計算方法をわかりやすく解説

年収400万円のケースでシミュレーション

会社員の場合、住民税は給料から天引きされるため、いくら払っているのかよくわからないという人は多いと思います。

ただ、気を付けて給与明細を見ている人は、6月から金額が変わっていることに気づくかもしれません。住民税の金額はどのように決まるのか、なぜ6月から変わるのか、この記事を読んで住民税の疑問を解消しましょう。

住民税の仕組み

住民税は「その年の1月1日に日本国内に住所がある者」に対して課税される税金です。一般的に、道府県民税と市町村民税を合わせてに住民税といいます。

住民税は所得に応じた負担を求める「所得割」と、所得にかかわらず定額の負担を求める「均等割」があります。

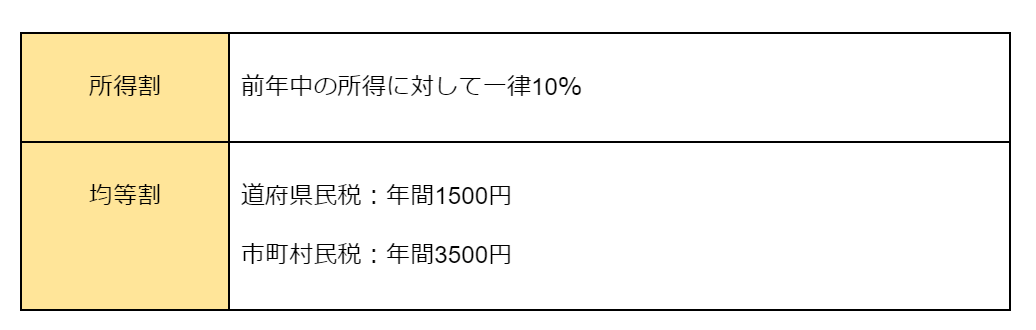

【表1】所得割と均等割

出典:筆者作成

「所得割」の税率は、所得に対して一律10%となっており、前年の1月1日から12月31日までの所得で算定されます。「均等割」は、通常5000円(道府県民税1500円、市町村民税3500円)と定められています。

住民税の計算方法

所得割額を出す計算式は、以下のとおりです。

住民税の計算方法(1) 所得金額から所得控除額を引き、課税対象となる所得金額を求めます。

「所得金額」-「所得控除額」=「課税所得金額」

「所得金額」とは、収入から経費を引いた金額です。収入が給与だけの人であれば、給与収入から給与所得控除額(みなし経費)を引いた金額が給与所得となり、これが所得金額となります。

他にも収入がある人は、各収入から必要経費を引いた所得金額を合計し、そこから損失の繰越控除があれば引いて出た金額が所得金額となります。

「所得控除額」は、個人的な事情を考慮して、必要経費とは別に所得から引く金額のことです。物的控除と人的控除があり、物的控除は「医療費控除、社会保険料控除、生命保険料控除」など、人的控除は「基礎控除、配偶者控除、扶養控除」などがあります。住民税に対する所得控除は、所得税に対するものと一部を省いて金額が異なっています。

住民税の計算方法(2) 課税所得金額に所得割の税率である10%をかけた後、税額控除額を引き、所得割額を出します。

「課税所得金額」×「税率10%」-「税額控除額」=「所得割額」

「税額控除」とは、課税所得に税率を乗じて算出した税額から、一定の金額を控除するものです。「配当控除や寄附金税額控除(ふるさと納税など)、住宅借入金等特別控除(住宅ローン控除)」などがあります。

住民税の計算方法(3) 所得割額と均等割額(5000円)を足すと、住民税の税額になります。

「所得割額」+「均等割額」=「税額」

住民税を計算してみよう

では、Aさんを例に、住民税を計算してみましょう。

<条件>Aさん(独身)

年収400万円、社会保険料の合計額(60万円)、その他の特別な条件なし

住民税の計算1.所得金額を出します。

年収400万円−給与所得控除額124万円=給与所得276万円

276万円が所得金額になります。

住民税の計算2.所得金額から所得控除の合計額を引き、課税所得を出します。

所得金額276万円−所得控除103万円(社会保険料控除60万円+基礎控除43万円)=課税所得173万円

住民税の計算3.課税所得から所得割を計算します。

課税所得173万円×10%=17万3000円

住民税の計算4.所得割額から税額控除の額を引き、最終的な所得割額を出します。

17万3000円−調整控除2500円(※)=17万500円

※調整控除とは、所得税と住民税の人的控除(配偶者控除や扶養控除など)に差があることで、個人の税負担額が変わることのないように、人的控除の適用状況によって決められた額が控除されるものです。詳細は東京都主税局「個人住民税の税額控除」をご覧ください。

住民税の計算5.所得割に均等割を足したものが住民税の額になります。

所得割17万500円+均等割5000円=住民税17万5500円

Aさんの住民税は17万5500円となりました。

住民税の徴収方法

住民税の金額がわかったら、次にどのように納めるのかを見ていきましょう。住民税の納付の方法には、「普通徴収」と「特別徴収」があります。

住民税の徴収方法1. <普通徴収>

給与所得者以外(個人事業主など)の徴収方法。6月、8月、10月、翌年1月の年4回に分割して納付する。

住民税の徴収方法2. <特別徴収>

給与所得者の徴収方法。6月から翌年5月までの12カ月間で分割したものを、毎月の給与から天引きによって徴収される。

会社員のほか、年金受給者も特別徴収によって年金額からあらかじめ差し引かれます。

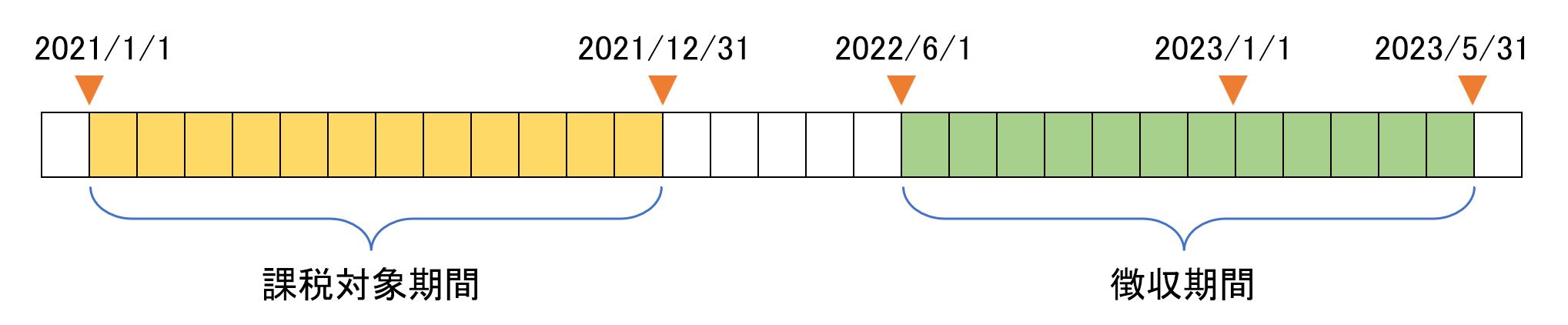

住民税が6月から変わる理由

住民税は前年の所得をもとに計算しますが、その計算期間は「前年の1月1日から12月31日までに得た所得」となります。特別徴収の場合、この所得に対して課せられる税金が徴収される期間は「翌年の6月から翌々年の5月」となります。

課税対象期間と徴収期間

出典:筆者作成

そのため、上記の図で示すと、2022年の5月までは「2020年度の住民税」が徴収され、2022年6月からは「2021年度の住民税」が徴収されるので、ここを境に金額が変わってくるというわけです。

新入社員の場合は前年の所得がないため、入社して1年目は住民税の支払いがありません。入社2年目の6月から住民税の徴収が始まるため、給料の額が変わらない場合は手取りが減ってしまいます。

また、退職した場合も留意が必要です。退職して無収入になったとしても、前年の所得に対する住民税を支払わなければなりません。

住民税を確認しよう

住民税の税額は納税通知書で確認できます。

普通徴収の場合は、6月頃に納税者のもとに納税通知書が届きます。特別徴収の場合は、5月頃に会社に住民税決定通知書が届き、会社を通して納税者に通知書が届きます。

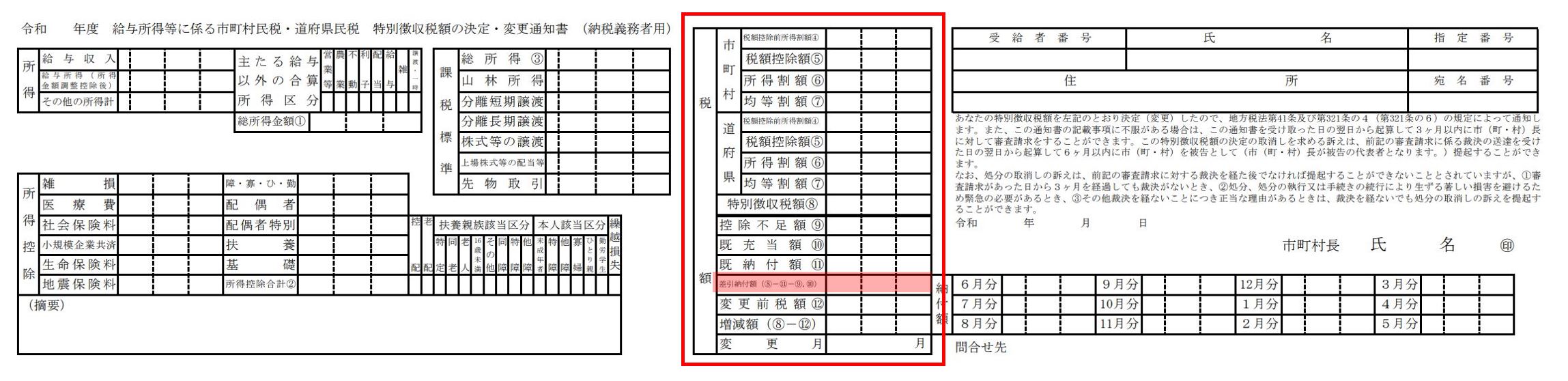

【図2】住民税決定通知書

出典:総務省|地方税分野の主な申告手続等における様式【税目別】様式(3号別表)

赤い枠内に税額が記載されています。下から4番目の差引納付額が実際に支払う住民税となります。この金額を12等分して、毎月の給与から天引きによって徴収します。

まとめにかえて

住民税の計算のもととなる所得は、前年の所得であることはお分かりいただけたと思います。

会社員の場合、所得税は源泉徴収という形でその年の税金はその年に徴収し、年末調整によって過不足を調整します。住民税は、賦課課税方式(都道府県や市区町村が税額を確定させる)の税金であるため、確定された前年の所得をもとにして税額を決め、そのあとに徴収するので時期がずれるというわけです。

毎年6月は新たに計算された税額の徴収が始める月です。住民税がいくらになっているのか、給与明細や決定通知書でぜひ確認してみてください。

参考資料

個人住民税 | 税金の種類 | 東京都主税局(https://www.tax.metro.tokyo.lg.jp/kazei/kojin_ju.html#gaiyo_07)

総務省|地方税制度|個人住民税(https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_06.html)

総務省|地方税分野の主な申告手続等における様式【税目別】様式(3号別表)(https://www.soumu.go.jp/kojinbango_card/mynumber_tax_zeimokubetu.html)

外部リンク

この記事に関連するニュース

-

年収600万円でもうすぐ退職予定です。退職後は「住民税をまとめて支払う」と聞いたのですが、いくら納税するのでしょうか?

ファイナンシャルフィールド / 2024年11月23日 2時20分

-

一人暮らしで月6万8000円の年金から天引きされるお金はいくら?

オールアバウト / 2024年11月21日 20時30分

-

夫の年収600万円、私の年収が400万円で世帯年収が「1000万円」です。ふるさと納税で控除される上限額はいくらくらいでしょうか?

ファイナンシャルフィールド / 2024年11月20日 23時30分

-

定年退職をして収入が大きく減ったのに、住民税は「15万円」でした。働いていなくてもこんなにかかるものなのでしょうか?

ファイナンシャルフィールド / 2024年11月8日 23時30分

-

月収20万円だと「手取り」はいくらになる?

オールアバウト / 2024年10月30日 11時30分

ランキング

-

1ドンキの新作弁当 ご飯に盛り付けた“まさか”の具材とは? 開発担当者が「あえて“本物”よりおいしくしなかった」と語る背景

ITmedia ビジネスオンライン / 2024年11月27日 16時14分

-

2エンジン不正の日野自動車、工場敷地の5割売却へ…財務基盤の立て直し図る

読売新聞 / 2024年11月27日 15時31分

-

3何副首相、邦人安全「必ず守る」 関西財界、万博で中国と連携確認

共同通信 / 2024年11月27日 19時13分

-

4富裕層が日本株を「今、面白い」と注目している訳 個人投資家は中小型株投資ではプロよりも有利

東洋経済オンライン / 2024年11月27日 8時30分

-

5アイリスオーヤマ、子ども用おむつ事業参入…王子ネピアと「Genki!」ブランド契約

読売新聞 / 2024年11月27日 19時49分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください