【火災保険の対象?】ゲリラ豪雨で被害を受けたらすべて自己負担になるのか

LIMO / 2022年7月11日 17時50分

【火災保険の対象?】ゲリラ豪雨で被害を受けたらすべて自己負担になるのか

火災保険が補償する内容は意外に多い

私達の暮らしを支える保険の一つに、火災保険があります。「火事になったときに保険がおりるもの」と思われる方も多いですが、実は火災保険がカバーするのは火事だけではありません。

これからの季節に増加するゲリラ豪雨にも役立つかもしれないのです。

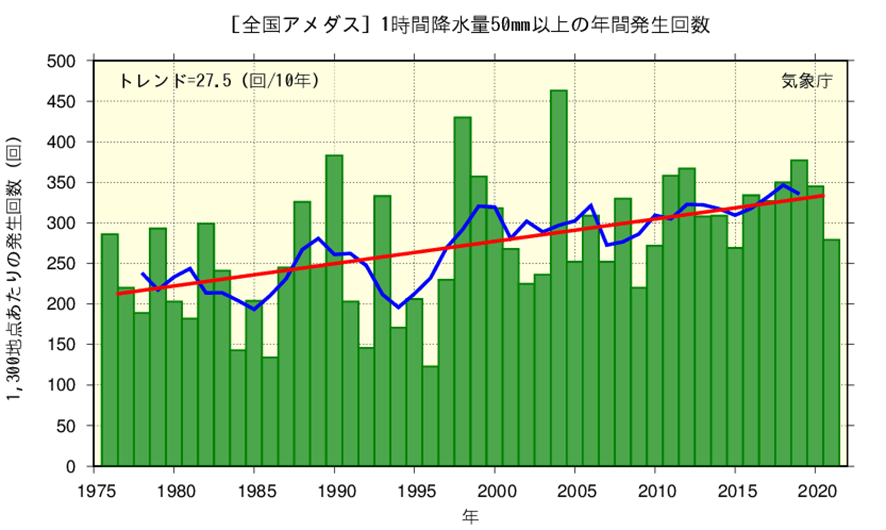

ゲリラ豪雨とは局地的に大雨が降ることで、全国どこでも発生する可能性があります。気象庁によると、1時間降水量50mm以上の年間発生回数は増加傾向にあります。

災害に備えることは必要ですが、補償を知ることも大切です。火災保険がカバーする自然災害について知っておきましょう。

火災保険とは

火災保険とは、住宅などの建物と家具等が何らかの災害にあったとき、補償される損害保険のひとつです。

実際の補償内容は保険会社によって異なるので、ここでは一般的な補償について解説します。

火災保険の対象

火災保険がカバーするのは一戸建て、マンションなどの建物と、その中にある家具や家電などです。ただし、契約の時点で「建物のみ」「建物と家財」などを選択するので、申し込んだものだけが対象となります。

対象となる災害

火災保険の対象となる事故は火事だけではありません。保険会社やプランによっても異なりますが、一般的に下記のような災害をカバーします。

出所:内閣府「地震・水害に備えて保険・共済に加入しよう」

火災、落雷、破裂・爆発

水災

風災・雹(ひょう)災・雪災

水濡れ

盗難

破損・汚損等

※補償される範囲は保険会社やプランで異なります。

支払われる保険金

火災保険で支払われる保険金は、契約時に定めた保険価額によって決まります。建物評価額に応じて決めるため、例えば4000万円で購入した家であれば4000万円とすることが多いです。

仮に火事で全焼したのであれば4000万円が全額支払われ、損害を被った規模に応じて支払われます。

ゲリラ豪雨で起こりうる被害

通勤時間帯等のゲリラ豪雨は厄介なものですが、災害にまで紐づかない方はいるかもしれません。

しかし、局地的に大雨が降ると雨水を処理しきれず、下水がマンホールからあふれたり、雨漏りや床上浸水が起こってしまったりしたケースがあります。

ゲリラ豪雨だけでなく、大雨であれば土砂災害の危険性も高まりますし、河川の氾濫なども発生しやすくなります。台風の時期とも重なるため、この時期はこうした報道が続くものです。

仮に近くに川がなくても、都市型災害で床下浸水になれば、拭いて終わりというわけにはいきません。

基礎の部分に泥などが流入している場合、床下の清掃や消毒をしなければならないでしょう。さらに床上浸水となれば、床や壁、天井、断熱材まで張り替えが必要になります。場合によっては電化製品も買い換えないといけませんね。

こうした災害は舗装された地面が多い都市部で多く発生するため、注意が必要です。

気象庁によると、2012~2021年の平均年間発生回数は、1976~1985 年の平均年間発生回数と比べて約1.4倍に増加しています。

出所:気象庁「大雨や猛暑日など(極端現象)のこれまでの変化」

火災保険がゲリラ豪雨の被害を補償するケースとは

火災保険の補償内容に「水災」があります。これは台風や大雨、土砂崩れなどで住宅が被害を受けた時の被害をカバーする保険です。

具体的な支払い基準は各保険会社で決められていますが、ここでは一般的な基準をご紹介します。

建物(家財)の保険価額に対して30%以上の損害を受けた場合

「床上浸水」または「地盤面から45㎝を超える浸水」によって損害が生じた場合

水災補償は基本補償となっていない保険会社も多く、「うちの近くには川がないから」と補償をつけていない方もいます。

すでに火災保険に加入している方の場合、まずは水災補償がついているのか確認しましょう。

さらに、保険の対象も見ておく必要があります。仮に建物しか加入していない場合、万が一家具家電に被害があっても補償されません。

火災保険の注意点

火災保険はこうした自然災害に備えるために必要な損害保険ですが、注意したいこともあります。

補償をつけすぎると保険料が高くなる

火災保険の補償範囲は意外に広いものの、すべてをカバーしようと思うと保険料がかさみます。火災保険料は値上げの傾向があるため、あまり補償をつけすぎると家計にも響きます。

とはいえ、増加するゲリラ豪雨の被害に「貯金だけ」でまかなえる家庭も多くはないでしょう。保険は「元を取る」という考え方ができないので難しいものではありますが、リスクに備えて少額の保険料を出し合う、という考え方をしてみましょう。

保険価額を時価で設定するところもある

住宅が被害を受けたとき、保険価額に応じて保険金が支払われると説明しました。

ただし、一部の保険会社では「時価」で支払うことがあります。仮に3000万円で購入した物件でも、時間が経過するにつれ価値は下がります。減価償却分を控除した金額で決めるため、実際には購入した金額より安い保険金しか受け取れなくなります。

そうなると十分な保険金が受け取れないこともあります。最近の火災保険は時価で決めるところが少なくなりましたが、十分に確認しましょう。

まとめにかえて

これから夏が終わるまで、ゲリラ豪雨は各地で発生するでしょう。たとえ川が近くになくても、雨水を処理しきれなくなり、溢れ出した水が住宅に被害を与えることは十分に考えられます。

費用面でも体力面でも負担がかかるものですが、実は火災保険で補償されるかもしれません。まずは加入中の火災保険をしっかり確認しておきましょう。

参考資料

損害保険料率算出機構「2021年度 火災保険・地震保険の概況」(https://www.giroj.or.jp/publication/outline_k/k_2021.pdf#view=fitV)

内閣府「地震・水害に備えて保険・共済に加入しよう」(https://www.bousai.go.jp/taisaku/seikatsusaiken/pdf/201204leaf.pdf)

気象庁「大雨や猛暑日など(極端現象)のこれまでの変化」(https://www.data.jma.go.jp/cpdinfo/extreme/extreme_p.html)

外部リンク

この記事に関連するニュース

-

『ホームサポート北海道が2024年11月から調査費用無料の火災保険申請サポート』を北海道全域でキャンペーンを開始しました

PR TIMES / 2024年11月26日 10時30分

-

相次ぐ自然災害やインフレの影響で火災保険料が値上げ…節約するには補償を下げるしかない?

MONEYPLUS / 2024年11月21日 11時30分

-

外壁塗装無料サービス!保険申請の窓口が火災保険給付金を利用した外壁塗装プランを再リリースしました

PR TIMES / 2024年11月20日 11時15分

-

雨樋が火災保険で無料で修理できます!保険申請の窓口が火災保険給付金を利用した雨樋修理サポートを新規開始しました!!

PR TIMES / 2024年11月20日 11時15分

-

【価格.com保険】地震への補償に関するアンケート調査を実施!

PR TIMES / 2024年10月30日 14時40分

ランキング

-

1中国産「農薬漬けシャインマスカット」が東南アジアで大炎上…怪しい日本語が書かれた“激安ブドウ”の実態

プレジデントオンライン / 2024年11月26日 18時15分

-

2「退職金の課税」見直し 論点の一つに浮上、SNSでは「“退職金増税”は間違っている」「ライフプラン崩れる」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月26日 21時31分

-

3イトーヨーカドー春日部店「閉店したのに看板照明ついてる…」一体なぜ? 背景に“切実な問題” クレしん「サトーココノカドー」モデル

乗りものニュース / 2024年11月26日 18時12分

-

4NY株、3日連続最高値=トランプ関税注視

時事通信 / 2024年11月27日 7時16分

-

5【解説】アマゾンに公正取引委員会が立ち入り検査 問題点は?

日テレNEWS NNN / 2024年11月26日 18時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください