つみたてNISA、失敗する人でよく見かける特徴5選

LIMO / 2022年9月7日 17時0分

つみたてNISA、失敗する人でよく見かける特徴5選

イデコで運用資産1000万円越えの「つみたて投資」の達人に話を聞いた

2022年8月31日に金融庁から、令和5年度(2023年度)の税制改正要望が公開されました。

その主な要望項目は、「資産所得倍増プラン」関連の要望が目玉となっており、最近は注目度の高いつみたてNISAも今後は制度の在り方が変わる可能性もあります。

また、NISA以外にも生命保険料控除制度拡充や暗号資産の期末時時価評価課税に関連するものなど、私たちの資産運用や税金に関するものとなっています。

ただし、あくまでも要望ですので、この内容がすべて認められるとは限りません。

もっとも、20年の非課税期間のある投資を20回実施できるというつみたてNISAを今更変えるのかという批判もあるかと思います。今後の報道には注意をしていきたいところです。

【関連記事】つみたてNISAで絶対に買ってはいけない投資信託5選(https://limo.media/articles/-/32541)

つみたて投資の達人は今、何を、どう考えているのか

「つみたてNISAについて興味はあるが、どう始めたらよいのかわからない」

「つみたてNISAで何をどう投資すればよいのかわからない」

「つみたてNISAで落とし穴は何かあるの?」

こうした疑問をお持ちの方も多いかと思います。

今回は、長年に渡り「つみたて投資」を実践し、iDeCo(イデコ)で資産が1000万円を超え、含み益が5割近くにまで及んでいる「つみたて投資」の達人のRさんに話を聞いてみました。

つみたてNISAで失敗する人の特徴5選

-つみたてNISAで失敗してしまう人の特徴を教えてください。

Rさん:はい、大きく5つの特徴があるのでお話しします。

その1:資産運用が初めてなので保守的なリスクを嫌った商品を選択してしまう

つみたてNISAは投資をして20年以内の売却益や配当に課税がされないという非課税枠のある制度です。

したがって、大きく価格が上昇するものへの投資が最適です。

価格が上昇する可能性があるということは、一方でリスクが大きいということです。

つまり、保守的な資金の運用はつみたてNISAには向いていません。

その2:人気ランキング通りに投資信託を選んでしまう

過去のパフォーマンスで見ると米国株のパフォーマンスは歴史的に見ても好調でした。

そのためか、米国株式のインデックスファンドを推す人も多く、人気投信ランキングでも上位を占めています。

ただ、これは米国という1国への投資と変わりませんので、おすすめできません。

投資信託の良いところは、分散投資ができるということです。それは銘柄だけではなく、国や地域も分散することができます。

その中で、「米国1国投資」は投資信託の機能を十分に享受できてないといえるでしょう。

その3:なじみのある日本株式のインデックスファンドを選んでしまう

まず、日本への1国投資は米国1国投資と同じ理屈でおすすめできません。

また、日本株は米国株と違い、景気によって循環しながら成長する株式ではないのでさらにおすすめできません。

その4:毎月の積立額の確保に無理をしている

つみたて投資は原則としてはタイミングを選ばない投資なので、無理のない範囲で金額を決めて投資をすると効果が出ます。

さがっても買い続けることでドルコスト平均法の効果が出てくるので、たとえば、つみたてNISAでいえば、毎月2万3000円ちょっとの範囲で無理のない金額を投資できるように資金繰りを準備することが重要です。

毎月の投資金額を変えるということになれば、投資をするタイミングを選んでいるということになります。

その5:万が一の保障を持っていない

投資を意識するあまり、万が一、仕事ができなくなり、安定的な収入がなくなることでつみたて投資ができなくなるというケースがあるというのを知っています。

つみたて投資を継続させるためにあらかじめ貯蓄をしておくか、就業保障などの保険は入っておきたいところです。

当たり前ですが、つみたて投資は継続的に投資を続けることに意味があります。

【ご参考】RさんのiDeCoの資産ポートフォリオの概観と投資信託の選び方

これからつみたて投資を始めたい方向けへのご参考として、つみたて投資の達人のRさんのイデコの運用についてまとめておきたいと思います。

イデコもつみたてNISAも、つみたて投資の原則は同じですし、投資信託の品ぞろえと重複するものも多く、参考にしていただければと思います。

運用資産の状況

では、Rはどのようなつみたて投資を実践しているのでしょうか。率直に質問をしてみました。

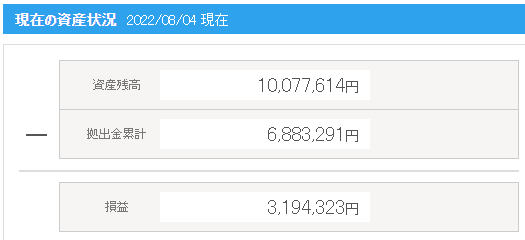

―現在の資産の状況を教えてください。

Rさん:2022年8月頭の状況となりますが、拠出金累計としては688万円程度です。それに対して含み益が319万円程度あり、拠出金に対するその率は46%となります。結果、運用資産の全体は1000万円を超えているといった状況です。

-イデコだけでこんなに資産を作れるものでしたっけ?

おっしゃるように「イデコでこんなに投資できたっけ?」という質問もあるかと思います。

現在の勤務先には企業型確定拠出年金(企業型DC)の制度がないので、仕方なくイデコを使っています。もっとも、10年くらい前は企業型DCの制度がある企業に勤務していたので、その引き継ぎ部分が含まれています。

ですので、毎月数万円を積み立てるイデコを始めた方からすると拠出金の類型学が大きく見えるかもしれません。

また、前職を退職した際に一度過去に運用していた投資信託は売却しているので、実際の含み益は現状よりも高い水準になると思います。

一度売却しなければならないのは、今振り返ってもいやですね。

どのような金融商品で運用しているのか

-どのような金融商品で運用しているのでしょうか。

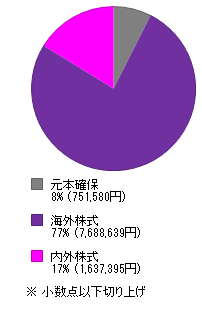

Rさん:大半は外国株式の投資信託の一択です。株式型の投資信託がリターンも高くなるので長期投資を前提につみたて投資をするのであれば最適だと考えています。

画像で、「海外株式」とあるのが、世界の先進国株式のインデックスファンドになります。また、「内外株式」とあるのが、全世界株式のアクティブファンドとなります。

また、機動的に投資信託を買い付けるために、預貯金を一部持っています。株式市場が大きく下落した時に買い付けるために一部残しています。現在は株式市場が下落トレンドなので、通常よりもキャッシュ比率を高めにしています。

アクティブファンド vs インデックスファンド

-なぜインデックスファンドだけで運用しないのでしょうか。

Rさん:アクティブファンドでも長期で見るとインデックスファンドに対して大きくパフォーマンスが勝っているものもありますので、そうしたファンドは持っておきたいところですよね。

ファンドを選ぶのが面倒だという人に対しては、インデックスファンドだけでもいいよと言っています。ただし、インデックスファンドもインデックスには信託報酬の分だけ「必ず」負けるファンドですので、「長期で見るとインデックスと同じというわけにはいきませんよ」と付け加えておきます。

-アクティブファンドの見極め方はどうすればよいでしょうか。

やや専門的になりますが、トラッキングエラーとアクティブリターンを比較し、良いファンドと悪いファンドを見極めます。いわゆるインフォメーションレシオを参考にするとよいでしょう。

参考資料

金融庁「令和5(2023)年度 税制改正要望について」(https://www.fsa.go.jp/news/r4/sonota/20220831/01.pdf)

LIMO編集部「つみたてNISAで絶対に買ってはいけない投資信託5選」(https://limo.media/articles/-/32541)

この記事に関連するニュース

-

忙しいママにもできる新NISA・iDeCoの始め方【「無理なく貯まる!初めての投資」 第2回】

Woman.excite / 2025年2月1日 20時5分

-

[たぱぞうさん]新NISA1年目を自己採点&2025年の戦略を公開!

トウシル / 2025年1月27日 12時0分

-

[ミニマリストゆみにゃんさん]新NISA1年目を自己採点&2025年の戦略を公開!

トウシル / 2025年1月27日 12時0分

-

少額投資をするなら、何から始めればいいですか?

オールアバウト / 2025年1月21日 17時55分

-

「高値づかみしてしまった?」と諦めるのはまだ早い! 下落局面がもたらす新NISAならではの知られざる“効果”

Finasee / 2025年1月10日 18時0分

ランキング

-

1フジ親会社が決算発表 最終利益は7割以上減少か フジテレビ単体で赤字見込み

日テレNEWS NNN / 2025年2月5日 17時45分

-

2【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

3「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

4「きのこの山」「たけのこの里」に異変 「チョコ」がいつの間にか「準チョコ」に...明治が明かしたその経緯

J-CASTニュース / 2025年2月5日 10時51分

-

5「横浜駅に頼らない路線」神奈川県ご当地鉄道事情 代表格は「ロマンスカー」でおなじみの大手私鉄

東洋経済オンライン / 2025年2月5日 6時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください