【年末調整】正しく申告すると得するワケ。3枚の申告書で控除できるものとは

LIMO / 2022年11月19日 7時0分

【年末調整】正しく申告すると得するワケ。3枚の申告書で控除できるものとは

年末調整の申告書と控除をわかりやすく解説

「年末調整」の書類は、毎年記入例を見ながら書いているけれど、何のための申告書なのかよくわからずに記入している人は多いのではないでしょうか。

そこで、内容を理解した上で記入できるように、それぞれの申告書の目的と記入項目をわかりやすく解説します。

漏れなく正しく申告することがメリットになるので、これを読んで申告漏れがないようにしましょう。

年末調整とは。正しい申告が重要

そもそも年末調整とは何なのか、そこから説明していきましょう。

年末調整とは、会社員などの給与所得者が1年間の給与や賞与から天引き(源泉徴収)された所得税の合計額と、本来支払うべき所得税の税額を一致させる精算の手続きのことです。

源泉徴収される税額は概算であるため、年末に再計算をして税額を確定し、過不足を調整します。

不足があれば、追加で所得税が徴収され、払い過ぎていれば、所得税が還付されます。

年末に再計算をするわけは、1年間の総支払額が確定することと、年の途中に、家族構成などに変更が生じると所得税の計算に影響するからです。

また、1年間に支払った生命保険料や地震保険料などの各種控除も反映されていないので、年末調整で控除の適用を受けることで、課税所得を少なくすることができます。

所得税は、総収入から必要経費を引いて所得を出し、そこから所得控除を引いた課税所得に税率を乗じて税額を求めます。

会社員であれば、給与収入から給与所得控除額(みなし必要経費)を引いて給与所得を計算し、そこから所得控除を引いた金額に課税されます。そのため、所得控除が多ければ、税額は少なくなります。

所得税は、負担できる能力に応じて課税することが原則であるため、各個人の様々な事情に配慮するために所得控除があります。

この各個人の事情を把握するための書類が、年末調整で提出する書類なのです。

【年末調整】3枚の申告書と受けられる控除

年末調整で提出する主な書類は次の3枚です。

扶養控除等(異動)申告書

基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

保険料控除申告書

この他に、2年目以降に住宅ローン控除を受ける場合には「住宅借入金等特別控除申告書」の提出が必要です。ここでは説明を割愛します。

それでは一つずつ見ていきましょう。

年末調整の申告書1.扶養控除等(異動)申告書

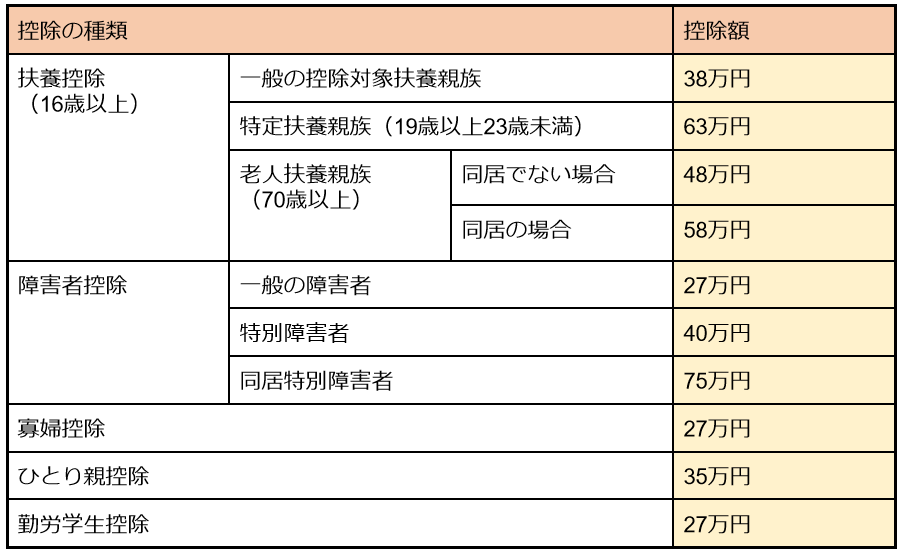

この申告書を提出することで、「扶養控除」「障害者控除」「寡婦控除」「ひとり親控除」「勤労学生控除」を受けることができます。

扶養控除

申告者と生計を一にする配偶者を除く16歳以上の親族で、合計所得金額が48万円(給与所得のみの場合は103万円)以下の者がいる場合に控除を受けられます。

控除額は年齢や同居であるかどうかで異なります。

16歳以上19歳未満は38万円

19歳以上23歳未満(特定扶養親族)は63万円

23歳以上70歳未満は38万円

70歳以上(老人扶養親族)で同居でない場合は48万円、同居の場合は58万円

※親族とは、6親等内の血族と3親等内の姻族をいいます。

障害者控除

申告者本人や申告者と生計を一にする配偶者、扶養親族で、所得税法上の障害者または特別障害者(障害等級1級に該当する者など)に当てはまる場合に控除を受けられます。

障害者27万円

特別障害者で同居でない場合は40万円、同居の場合は75万円

寡婦控除

寡婦とは、本人の合計所得金額が500万円以下で、夫と離婚した後婚姻をしておらず扶養親族がいる人、または夫と死別した後婚姻をしていない人をいいます(ひとり親に該当する人を省きます)。寡婦に該当する場合、27万円の控除を受けられます。

ひとり親控除

婚姻をしていない合計所得金額が500万円以下の者で、生計を一にする子(※)がいる場合にひとり親控除を受けることができます。控除額は35万円です。

※総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない人

「寡婦」と「ひとり親」の違いが分かり難いと思いますが、「ひとり親」は性別、婚姻歴を問わない、生計を一にする子がいる者、「寡婦」は条件に当てはまる婚姻歴のある女性となります。ひとり親に該当する場合は、寡婦控除は受けられません。

勤労学生控除

申告者が合計所得金額75万円以下の勤労学生である場合に27万円の控除を受けられます。

扶養控除等の額

出所:国税庁「給与所得者(従業員)の方へ(令和4年分)」をもとに筆者作成

扶養控除等(異動)申告書は、控除の対象となる扶養親族がいない場合も提出する必要があります。

また、申告書の下部に「住民税に関する事項」があり、これは16歳未満の扶養親族がいる場合に記入します。

16歳未満の扶養親族は所得税の控除の対象とはなりませんが、住民税の計算においては対象となります。

年末調整の申告書2.基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

この申告書を提出することで、「基礎控除」「配偶者控除」「配偶者特別控除」「所得金額調整控除」を受けることができます。

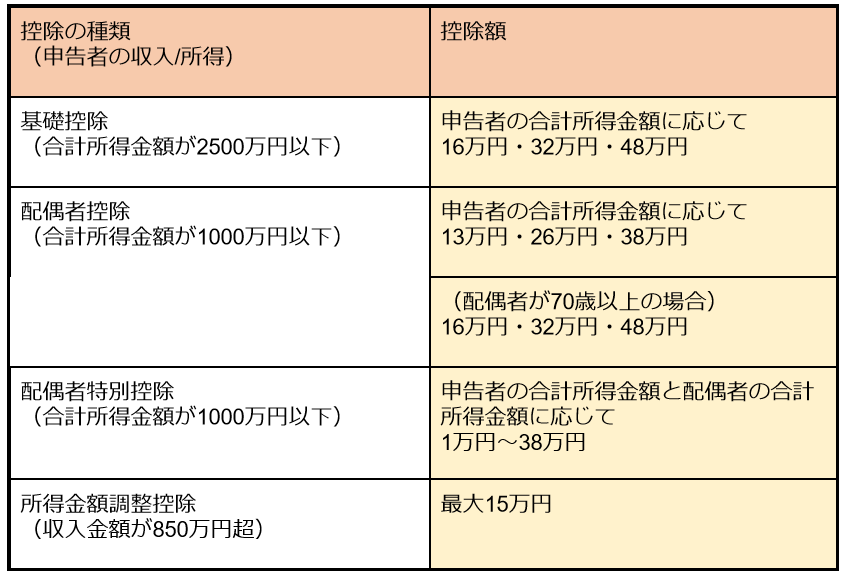

基礎控除

基礎控除は、申告者の合計所得金額が2500万円以下である場合に、その申告者の合計所得金額に応じて最大48万円が控除されます。

合計所得金額が2400万円以下は48万円

合計所得金額が2400万円超2450万円以下は32万円

合計所得金額が2450万円超2500万円以下は16万円

合計所得金額が2500万円超は控除なし

配偶者控除

配偶者控除は、申告者の合計所得金額が1000万円以下で、その申告者と生計を一にする配偶者の合計所得金額が48万円以下である場合に受けられる控除です。

申告者の合計所得金額に応じて38万円(配偶者が70歳以上の場合は48万円)を限度として控除されます。

配偶者特別控除

配偶者特別控除は、申告者の合計所得金額が1000万円以下で、その申告者と生計を一にする配偶者の合計所得金額が48万円を超え133万円以下である場合に受けられる控除です。

申告者の合計所得金額と配偶者の合計所得金額に応じて38万円を限度として控除されます。

所得金額調整控除

所得金額調整控除は、年末調整の対象となる給与の収入金額が850万円を超える人が次のいずれかの要件を満たす場合に適用されます。

23歳未満の扶養親族を有する場合

申告者本人が特別障害者である場合

申告者の扶養親族や同一生計配偶者が特別障害者である場合

所得金額調整控除額

{給与等の収入金額(1000万円超の場合は1000万円) - 850万円}×10%

控除額は最大15万円です。

この控除ができた背景には、令和2年の給与所得控除額の改正(一律10万円の引き下げと上限額の引き下げ)があります。

年収850万円超の人は、この改正によって負担が大きくなるため、要件を満たした場合に、引き下げの影響が及ばないように設けられた制度です。

同一生計の夫婦の両方が年収850万円超で、23歳未満の子がいるような場合、夫婦の両方が所得金額調整控除を受けることができます。

基礎控除・配偶者控除・配偶者特別控除・所得金額調整控除の額

出所:国税庁「給与所得者(従業員)の方へ(令和4年分)」をもとに筆者作成

年末調整の申告書3.保険料控除申告書

この申告書を提出することで、「生命保険料控除」「地震保険料控除」「社会保険料控除(申告分)」「小規模企業共済等掛金控除(申告分)」を受けることができます。

控除を受けるには生命保険会社や損害保険会社、国民年金基金連合会などが発行した証明書の提出が必要です。

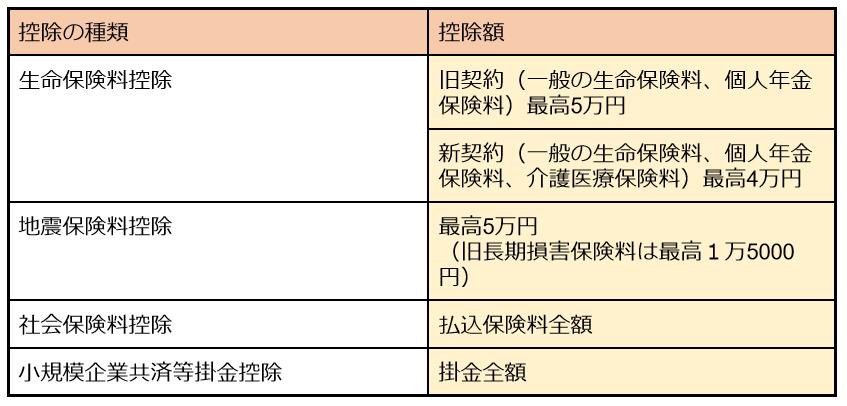

生命保険料控除

一般の生命保険料(新契約・旧契約)、個人年金保険料(新契約・旧契約)、介護医療保険料を支払った場合に、その払込保険料の額に応じた一定の額の控除を受けることができます。

新契約(平成24年1月1日以後締結)は最高4万円

旧契約(平成23年12月31日以前締結)は最高5万円

新契約と旧契約両方で計算した場合は最高4万円

一般の生命保険料、個人年金保険料、介護医療保険料の控除額の合計が12万円を超えたとしても、生命保険料控除額は最高で12万円となります。

地震保険料控除

地震保険料の控除額は最高5万円です。5万円以下の場合は払込保険料全額が控除されます。

旧長期損害保険料に係る控除額は、最高1万5000円です。両方の契約がある場合は、それぞれの控除額を合わせて最高5万円となります。

地震保険料は通常、火災保険料と合わせて支払いますが、火災保険料は控除の対象とはならないので注意しましょう。

社会保険料控除

毎月の給与から差し引かれていない社会保険料で、申告者本人が支払った保険料(生計を一にする配偶者や親族などの社会保険料も含む)は、その全額が控除されます。

健康保険や国民年金、国民年金基金などの保険料や掛金が該当します。

たとえば、同居の親の国民健康保険料や20歳を過ぎた子の国民年金保険料を申告者が払った場合にも控除を受けられます。

小規模企業共済等掛金控除

毎月の給与から差し引かれていない小規模企業共済などの掛金の全額が控除されます。

iDeCo(個人型確定拠出年金)や企業型DC(企業型確定拠出型年金)などが該当します。iDeCoは国民年金基金連合会から送られてくる掛金控除証明書で控除が受けられます。

保険料控除の額

出所:国税庁「給与所得者(従業員)の方へ(令和4年分)」をもとに筆者作成

年末調整できちんと申告しよう

年末調整で提出する申告書は、所得控除を受けるためのものです。そのため、申告書に記入漏れがあったり、知らないために記入できなかったりすると、本来受けられる控除が受けられず、所得税を多く徴収されてしまいます。

税金は各個人の負担できる能力に応じて課税するという原則があるため、非課税制度や所得控除などで個々の事情に配慮しています。

せっかくそのような配慮があるのに、利用できていないのはもったいないでしょう。

正確に漏れなく申告するためにも、どんな控除があって、いくら控除されるのか知っておくと年末調整がスムーズに行えるでしょう。

参考資料

年末調整がよくわかるページ(令和4年分)|国税庁(https://www.nta.go.jp/users/gensen/nencho/index.htm)

給与所得者(従業員)の方へ(令和4年分)|国税庁(https://www.nta.go.jp/users/gensen/nencho/index/kyuyosyotokusya.htm#a000)

No.1160 障害者控除|国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1160.htm)

No.1170 寡婦控除|国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1170.htm)

No.1171 ひとり親控除|国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1171.htm)

No.1411 所得金額調整控除|国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1411.htm)

外部リンク

この記事に関連するニュース

-

年末調整の提出期限が11月末です。2024年の年末調整はなにか変更点はありますか?

ファイナンシャルフィールド / 2024年11月20日 22時20分

-

保険会社の「控除証明書」を誤って捨ててしまった! 保険料が少ないなら「年末調整」に出さなくても“損”しない?「年収500万円」の会社員のケースでシミュレーション

ファイナンシャルフィールド / 2024年11月16日 5時10分

-

ママ友の年収は「110万円」! でも年末調整で「103万円の壁」は超えないから“所得税”は払う必要がないとのこと。どういう仕組み?「生命保険料控除」を例に解説

ファイナンシャルフィールド / 2024年11月16日 5時0分

-

「年収200万円」でパートをしていたけれど、夫の「扶養」に戻ることに! 今年収入があっても大丈夫?“戻るための条件”を解説

ファイナンシャルフィールド / 2024年11月7日 4時40分

-

申請を忘れると18万円の損…FPが注意喚起「年末調整」で絶対に見落としてはいけない"記入欄"と添付書類

プレジデントオンライン / 2024年10月29日 7時15分

ランキング

-

1関西財界訪中団、邦人の安全確保に懸念 短期ビザ免除再開に期待も 投資意欲は持続

産経ニュース / 2024年11月25日 18時19分

-

2日経平均株価が再度上昇するのはいつになるのか すでに「日柄調整という悪材料」は織り込んだ

東洋経済オンライン / 2024年11月25日 9時30分

-

3スエズ運河の船舶通過激減 パナマも、供給網負担重く

共同通信 / 2024年11月25日 16時29分

-

4災害に備えて家に食料を蓄えていますが、出先の対策が全くできていません…。普段から何を持ち歩けばよいでしょうか?

ファイナンシャルフィールド / 2024年10月24日 3時50分

-

5HIS、子会社で不正受給か 雇調金、決算発表を延期

共同通信 / 2024年11月25日 17時34分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください