【2024年度】年金額は2年連続プラス改定も「気になる親の介護費用」どのくらいを覚悟しておくべきなのか?

LIMO / 2024年1月19日 19時55分

【2024年度】年金額は2年連続プラス改定も「気になる親の介護費用」どのくらいを覚悟しておくべきなのか?

介護費用の平均は「在宅でひと月4万8000円、施設なら12万2000円」

2024年1月19日、厚生労働省が2024年(令和6年)度の年金額の例を公表。前年度(2023年度)から2.7%引き上げられることになりました。

標準的な夫婦世帯(※)であれば、2人分の年金額は23万483円と、前年度から約6000円もアップ。2年連続のプラス改定となり、一見喜ばしいニュースですが、昨今の物価高には追いついていないのが現状。さらにいうと、現役時代の年金加入状況により、実際に受け取る年金額には個人差が出ます。

年金生活を送るシニア世代、そしてシニアの親を支える子ども世代にとっては、日々の家計管理に加え、近い将来に必要となる「介護費用」について漠然とした不安を抱く人も多いでしょう。今回は、介護費用に関するデータについて整理。最新版の年金データについてもご紹介します。

※平均的な収入で40年間就業した場合に受け取り始める年金(老齢厚生年金と夫婦2人分の老齢基礎年金(満額))の給付水準。

介護費用の平均は「在宅でひと月4万8000円、施設なら12万2000円」

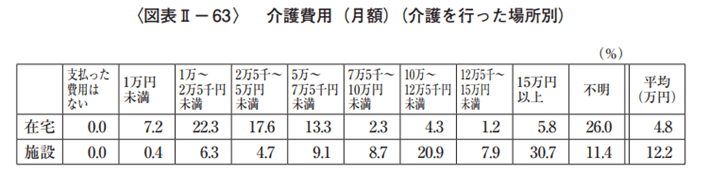

【在宅・施設】介護にかかる費用の平均は?

出所:生命保険文化センター「2021(令和3)年度 生命保険に関する 全国実態調査 」(2021年12月)(http://www.jili.or.jp/files/research/zenkokujittai/pdf/r3/2021honshi_all.pdf)

生命保険文化センターの「2021(令和3)年度生命保険に関する全国実態調査」から、介護費用の月額に関するデータを見てみましょう。

介護費用の平均額

介護費用の平均額を見ていきましょう。この金額には、公的介護保険サービスの限度額を超えて自己負担となった費用も含まれます。

一時的な費用合計(介護用ベッド購入や住宅費用など):74万円

月額平均(在宅介護):4万8000円

月額平均(施設介護):12万2000円

介護期間平均:61.1カ月

平均的な介護期間(約5年)に必要となる介護費用のトータル(一時的な費用の合計+月額費用)は、在宅介護で約370万円、施設介護で約820万円になります。

介護費用はケースバイケース

在宅介護の場合であれば、住居環境や世帯構成によっても出費に差は出るでしょう。戸建てに住んでいる場合は特に、バリアフリー化のためにお金がかかるかもしれません。高齢者のみの世帯であればヘルパー利用が頻回になることも考えられます。

施設介護であれば、介護付き有料老人ホームなどの民間施設、特別養護老人ホームなどの公的施設、どちらを利用するかによってもだいぶ変わるでしょう。また、要介護度が上がれば介護保険サービスの自己負担費用も増えます。

何より、施設入居中に資金が足りなくなり退去を余儀なくされるという事態は避けたいところ。

物価高騰に伴う施設利用料の引き上げや、夫婦世帯であれば二人が同時に施設入所となった場合の資金面についても頭に入れておく必要もありそうですね。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

シニア世代「老齢年金」みんなの平均はいくら?

介護費用に関するデータを見たあとは、冒頭で触れた年金についても見てみましょう。シニアが実際に受け取る公的年金は、現役時代の働き方や年収などにより人それぞれです。

ここからは厚生労働省が2023年12月に公表した「令和4年度 厚生年金保険・国民年金事業の概況」から、今のシニア世代が受け取る年金額を見ていきましょう。

国民年金のみを受け取る場合

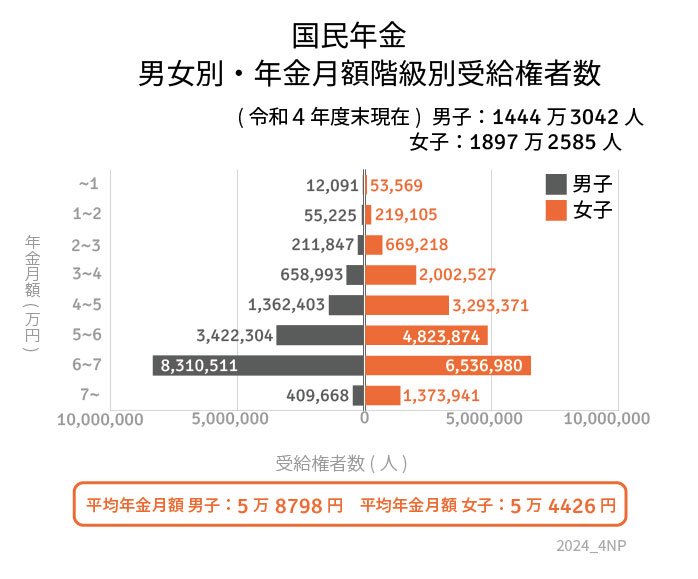

国民年金の受給額事情をグラフで見る

出所:厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成(https://www.mhlw.go.jp/content/001180700.pdf)

国民年金(老齢基礎年金)の受給額

〈全体〉平均年金月額:5万6316円

〈男性〉平均年金月額:5万8798円

〈女性〉平均年金月額:5万4426円

受給額ごとの人数

1万円未満:6万5660人

1万円以上~2万円未満:27万4330人

2万円以上~3万円未満:88万1065人

3万円以上~4万円未満:266万1520人

4万円以上~5万円未満:465万5774人

5万円以上~6万円未満:824万6178人

6万円以上~7万円未満:1484万7491人

7万円以上~:178万3609人

ずっと自営業や専業主婦(主夫)だった人など、国民年金(基礎年金)のみを受け取る場合は、平均年金月額は男女ともに5万円台。では、厚生年金はどうでしょう。

厚生年金を受け取る場合

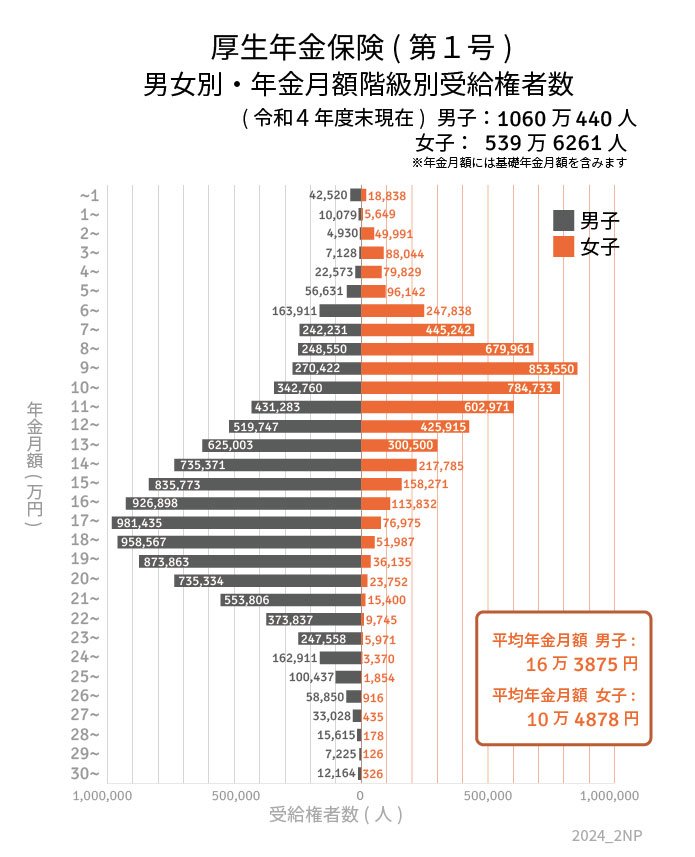

厚生年金の受給額事情をグラフで見る

出所:厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成(https://www.mhlw.go.jp/content/001180700.pdf)

厚生年金(老齢厚生年金)の受給額※国民年金の金額を含む

〈全体〉平均年金月額:14万3973円

〈男性〉平均年金月額:16万3875円

〈女性〉平均年金月額:10万4878円

受給額ごとの人数

1万円未満:6万1358人

1万円以上~2万円未満:1万5728人

2万円以上~3万円未満:5万4921人

3万円以上~4万円未満:9万5172人

4万円以上~5万円未満:10万2402人

5万円以上~6万円未満:15万2773人

6万円以上~7万円未満:41万1749人

7万円以上~8万円未満:68万7473人

8万円以上~9万円未満:92万8511人

9万円以上~10万円未満:112万3972人

10万円以上~11万円未満:112万7493人

11万円以上~12万円未満:103万4254人

12万円以上~13万円未満:94万5662人

13万円以上~14万円未満:92万5503人

14万円以上~15万円未満:95万3156人

15万円以上~16万円未満:99万4044人

16万円以上~17万円未満:104万730人

17万円以上~18万円未満:105万8410人

18万円以上~19万円未満:101万554人

19万円以上~20万円未満:90万9998人

20万円以上~21万円未満:75万9086人

21万円以上~22万円未満:56万9206人

22万円以上~23万円未満:38万3582人

23万円以上~24万円未満:25万3529人

24万円以上~25万円未満:16万6281人

25万円以上~26万円未満:10万2291人

26万円以上~27万円未満:5万9766人

27万円以上~28万円未満:3万3463人

28万円以上~29万円未満:1万5793人

29万円以上~30万円未満:7351人

30万円以上~:1万2490人

会社員や公務員など、厚生年金に加入して働いていた人であれば、国民年金と厚生年金の併給となります。国民年金を含む厚生年金の平均月額は、男性で16万3875円、女性平均10万4878円。

平均額だけ見ると国民年金よりかなり手厚い感はありますが、上記の年金額一覧からも分かるように、厚生年金の受給額は現役時代の収入や年金加入期間などにより大きな個人差が出ます。また、介護保険料や住民税などの天引きされるお金の想定しておく必要があるでしょう。

【年金世代】70歳代世帯の貯蓄「平均と中央値」

次は、70歳代世帯の貯蓄事情について、金融広報中央委員会の「家計の金融行動に関する世論調査 令和4年調査結果」から見ていきましょう。

70歳代世帯・単身世帯の貯蓄額「平均と中央値」

平均:1433万円

中央値:485万円

70歳代世帯・二人以上世帯の貯蓄額「平均と中央値」

平均:1905万円

中央値:800万円

70歳代世帯の金融資産保有額の平均を見ると、単身世帯は1433万円、二人以上世帯は1905万円です。ただしこれは貯蓄がまったくない世帯からお金持ちまでを含めた平均。

中央値で見ると、単身世帯は485万円、二人以上世帯は800万円にまでダウンします。

65歳以上の約9割が「介護費用は自分の資産から出すつもり」だが……。

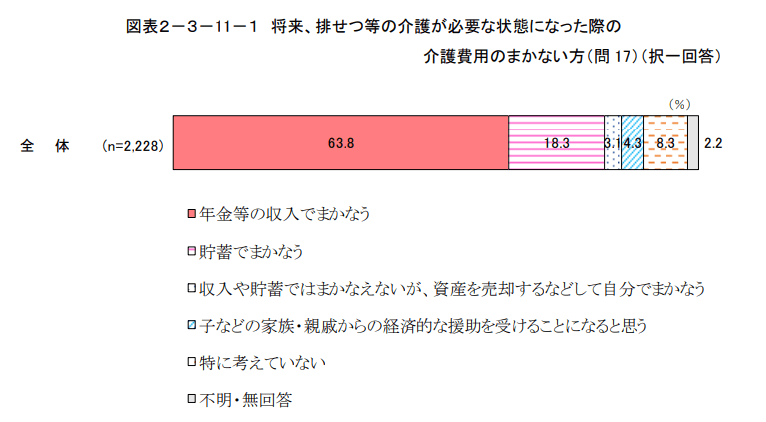

介護費用のまかない方に関するシニアの意識とは?

出所:内閣府「令和4年 高齢者の健康に関する調査結果(https://www8.cao.go.jp/kourei/ishiki/r04/zentai/pdf/2_3_3.pdf)」

内閣府が公表する「令和4年 高齢者の健康に関する調査結果」では、65歳以上男女の9割が排せつなどの介護が必要となった際、年金や貯蓄など「自分の資産」から介護費用をまかなうつもりだと答えています。

中にはいずれは住まいを売って、終の棲家である老人ホームへの入所費用を作るつもりという人も少なくないでしょう。

要介護は突然やってくることもあります。また、認知症で判断能力が衰えた場合、金融機関の口座が凍結されたり、不動産の売買契約が結べなくなったりする可能性も。

せっかく準備した資金が活用できないとなれば、その後の介護計画や、介護する側の家族の暮らしにも大きな影響が出てきます。家族信託や任意後見などの活用を視野に入れていくのも「転ばぬ先の杖」として、有効であると言えるでしょう。

参考資料

厚生労働省「令和6年度の年金額改定についてお知らせします~年金額は前年度から 2.7%の引上げです~」(https://www.mhlw.go.jp/content/12502000/001040881.pdf)

厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」(https://www.mhlw.go.jp/content/001180700.pdf)

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果」(https://www.mhlw.go.jp/content/001027360.pdf)

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2022/)

生命保険文化センター「2021(令和3)年度 生命保険に関する 全国実態調査 」(2021年12月)(http://www.jili.or.jp/files/research/zenkokujittai/pdf/r3/2021honshi_all.pdf)

内閣府「令和4年高齢者の健康に関する調査結果」(https://www8.cao.go.jp/kourei/ishiki/r04/zentai/pdf_index.html)

外部リンク

この記事に関連するニュース

-

現在55歳で貯蓄が「3500万円」あります。早期退職したときの退職金は「500万円」なのですが、今後働かずに妻と二人で生活はできるでしょうか?

ファイナンシャルフィールド / 2024年11月15日 5時10分

-

「老後の貯蓄」がない人はどうすればいい?

オールアバウト / 2024年11月14日 21時20分

-

50代一人暮らしの会社員です。「貯蓄ゼロ」ですが、年金でどうにかなりますよね?周りはもっと貯蓄しているのでしょうか?

ファイナンシャルフィールド / 2024年11月8日 5時10分

-

毎月の生活費がカツカツの40代夫婦です。現役世代で生活が大変なのに、老後になったら年金で暮らしていけるか不安です。将来年金はどのくらいもらえるのでしょうか?

ファイナンシャルフィールド / 2024年11月4日 22時20分

-

気になる「年金受給額」!厚生年金と国民年金は月々いくらもらえる?

オールアバウト / 2024年10月30日 21時20分

ランキング

-

1副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

2ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

3【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください