不正融資報道のスルガ銀はどの程度の銀行? 高収益性で注目されてきたが・・・

LIMO / 2018年5月17日 12時20分

不正融資報道のスルガ銀はどの程度の銀行? 高収益性で注目されてきたが・・・

シェアハウス融資問題が重大局面へ

スルガ銀行がシェアハウス融資問題に関する社内調査結果を発表

女性専用シェアハウス「かぼちゃの馬車」を展開するスマートデイズ社の経営破綻に端を発した、いわゆる“シェアハウス融資問題”(参考:『スルガ銀行の株価暴落!「かぼちゃの馬車」投資トラブルの波紋(http://www.toushin-1.jp/articles/-/5837)』)が重大局面を迎えました。

このシェアハウス投資に関して個人向けに多額の融資を実施していたスルガ銀行は15日、決算発表の記者会見で社長自らが社内調査の結果を発表。それによると、同行の相当数に上る行員が融資審査書類の改ざんを認識していたこと、融資残高を伸ばしたい営業部門が審査部門に恫喝など圧力をかけていたこと等が明るみになりました。

なお、一連のシェアハウス投資にかかわるスルガ銀行の融資金額は、顧客1,258人に対して約2,035億円となっています。単純計算では1人当たり約1億6,200万円を融資したことになりますが、これは通常融資とは言い難いという印象は否めません。

一貫して否定していた不正融資への関与を事実上認める

さらに、記者会見で社長は、企業法務に詳しい弁護士を中心とした第三者委員会の調査に全面協力をすることも表明しています。

それまで一貫して否定していた不正融資を、経営トップの社長自らが認めたことで、今後はスルガ銀行に対する金融庁の対応が焦点となるでしょう。第三者委員会の調査結果次第では、業務停止命令を含む大規模な業務改善命令は避けられないと予想されます。

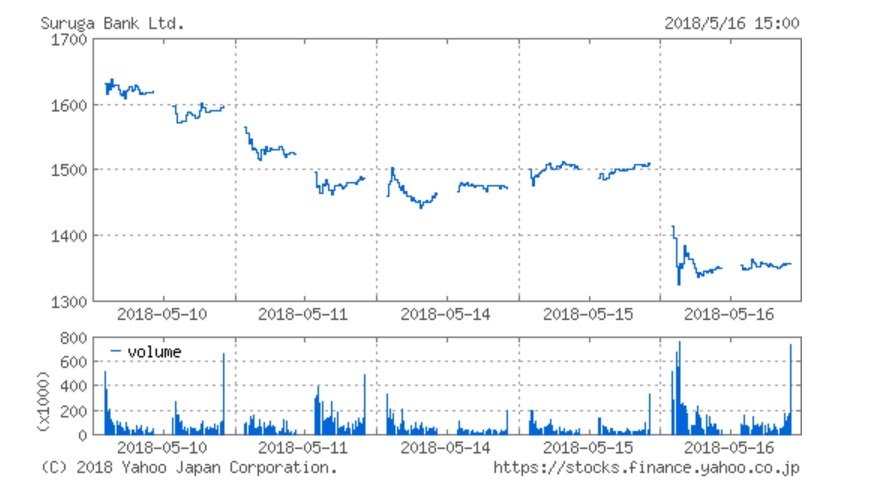

なお、社内調査の結果発表を受けて、翌16日のスルガ銀行の株価は一時▲14%安(前日比)に迫る暴落となり、終値も▲10%超安で引けました。

この1週間のスルガ銀行の株価推移

ところで、スルガ銀行ってご存じでしたか?

ところで、今回の不正融資問題で厳しい批判の矢面に立たせられたスルガ銀行をご存じでしたか?

静岡県と神奈川県以外の方にとっては、“名前だけは聞いたことがある”、“今回の不正融資で初めて聞いた”という人が多いかもしれません。まずはスルガ銀行について簡単に説明しましょう。

スルガ銀行は静岡県沼津市に本店を構える地方銀行です。国内133店舗(注:インターネット支店11店舗含む)のうち、静岡県に66店舗、神奈川県に39店舗を有する、まさしく社名通り“スルガ(駿河)”地域を基盤としています。

東京都内に6店舗を有していますが、その他の道府県には各々1店舗あるかどうかですから、見たことや聞いたこともない人がいても不思議ではありません。

預金・貸出残高で見れば地方銀行では中位に過ぎない

さて、地方銀行としての規模はどうでしょうか。

銀行の規模を測定する指標については議論がありますが、最も一般的な指標である預金残高は約4兆円(平成28年3月期、以下同)、貸出残高は約3兆1,000億円程度となっており、これは地方銀行64行(注:第二地銀を含まず)のうち概ね中位にランク付けされます。

ちなみに、最大手の横浜銀行が属するコンコルディア・フィナンシャルグループの預金残高は約14兆9,000億円、貸出残高は約11兆7,500億円ですから、同じ地方銀行でもその規模の違いが明らかです。

少なくとも、規模を見る限りでは、特筆すべき地方銀行ではないように思われます。

特筆すべきは地方銀行では群を抜く高い収益性

一方、収益性はどうでしょうか?

実は、結論から言うと、スルガ銀行はその収益性の高さで注目を集めてきました。実際、株式市場において、メガバンクを含めた銀行株の中でもスルガ銀行株は、その高収益性から注目銘柄として目を向けられてきたのです。

銀行の収益性を表す指標にも様々な議論がありますが、代表的な指標である総資産業務純利益率を見ると、スルガ銀行は何と堂々の第1位です。しかも、スルガ銀行の1.42%は、第2位の南日本銀行の0.59%や、最大手の横浜銀行(コンコルディアFG)の0.52%と比べても、一段別格の高収益であることがわかります。

さらに、経常利益額(平成28年3月期)は544億円で第5位にランクされています。ちなみに、第1位は横浜銀行(コンコルディアFG統合前)の1,084億円ですから、スルガ銀行の収益性の高さが確認できると言えましょう。

スルガ銀行の高収益性はどこからくるのか

では、スルガ銀行の高収益体質はどこから生まれてくるのでしょうか。各行の有価証券報告書には限られた情報しか開示されていませんが、スルガ銀行が有価証券やデリバティブで大きな運用益を上げた形跡はありません。

また、海外事業も非常に小さいことを勘案すると、国内での貸出業務、とりわけ、個人向け融資で高い利ザヤ収益を上げていたのではないかと推察されます。

シェアハウス融資問題は特異な例外事案? それとも氷山の一角?

ただ、個人向け融資が相対的に高い利ザヤを稼げるのは他行も同じであり、スルガ銀行に限ったことではありません。そうだとすると、今回の問題で明らかになったように、過大・過剰な融資実施により収益を上げていた可能性は残ります。

その過大融資の一部が深刻な問題として炙り出されたとすれば、今後も同じような返済困難(銀行側から見れば回収困難)に陥る事案が続出する懸念は拭えません。

今回のシェアハウス問題が極めて特異な例外事案だったのか、それとも、氷山の一角だったのか、今後明らかになるでしょう。また、同じようなことが、他の地方銀行に起きる可能性も否めません。当面は、このスルガ銀行の実態調査から目が離せそうにありません。

外部リンク

この記事に関連するニュース

-

中国の家計預金が1カ月で12兆円減少、どこに行った?―中国メディア

Record China / 2024年11月17日 10時0分

-

コンコルディアFG、三井住友信託からローン会社買収 547億円

ロイター / 2024年11月14日 17時53分

-

中国新規銀行融資、10月5000億元に減少 景気対策でも需要伸びず

ロイター / 2024年11月11日 21時24分

-

銀行・信金の貸出、10月は+2.7% 不動産・M&A関連の資金需要が堅調

ロイター / 2024年11月11日 9時32分

-

鎌倉発・グルテンフリーやVeganで注目のカレールーメーカー「エム・トゥ・エム」が「地方銀行フードセレクション2024」に出展!

@Press / 2024年10月28日 12時15分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

3「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください