退職までに5700万円を作るのは難しい…ではどうする?

LIMO / 2018年8月10日 21時20分

退職までに5700万円を作るのは難しい…ではどうする?

現役世代にとっての「60歳からの資産運用」の意味

退職後、公的年金以外に必要な生活費総額は?

退職しても資産運用を続けることの効果はよく指摘されますが、なかなか実感としては理解しにくいところです。特に現役世代にとっては、かなり先のことでもあり、より身近なこととして捉えにくいものでしょう。しかし、これが意外に大切なことなのです。

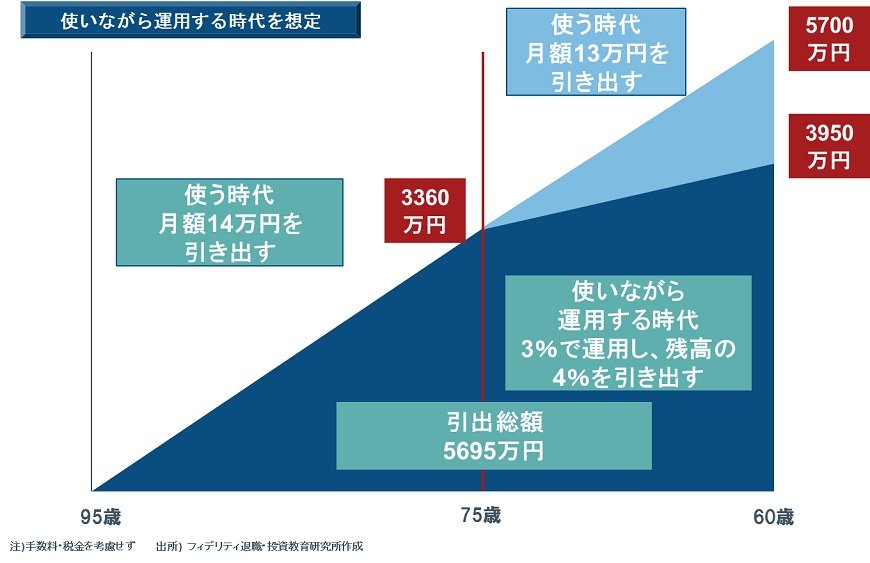

以前の記事『人生100年時代、意外と多い退職後の生活資金をどう賄う?(https://limo.media/articles/-/5379)』では、「退職後、公的年金以外に必要な生活費総額」を約5700万円と計算しています(退職直前年収600万円、目標代替率68%とした95歳までの35年間の生活総額から65-95歳の年金受給総額8640万円を差し引いた額)。これをもとに考えてみましょう。

現役世代にとって、この金額は大変な金額だと映ると思います。毎月どれくらいの資金を積み立てれば、これが達成できるでしょう。

たとえば、30歳で資産0円の方が60歳までに5700万円を作り上げるための積立投資は、毎月5万円の積立投資を行うとすると、年率6.6%の運用が必要になります。また逆に年率3%で運用する場合の毎月の積立額は10万円弱と計算できます。年率平均7%の運用、または毎月10万円程度の積立投資、どれもちょっと現実的ではありません。

退職後の資産運用を想定すれば退職までに用意する資産は少なくて済む

ここで考えて欲しいのが60歳以降の資産運用なのです。5700万円を60歳時点で用意する資産額と考えないことです。

たとえば、60歳になっても資産運用を続け、75歳までの15年間を「年率3%で運用して、その残高から毎年4%相当を引き出し、“使いながら運用する”」と考えます。その場合、60歳時点で3900万円強あれば95歳までの引き出し総額は約5700万円になります。

退職後の生活必要総額は60歳時点で用意するものではなく、退職後も運用を続けて引き出し総額で理解すると、一気に60歳時点のゴールを低くできます。

さらに目標代替率を60%に引き下げると、退職後の公的年金以外に必要な生活総額は約4000万円に下がります(=600万円×60%×35年-8640万円)。同様に引き出し総額4000万円程度となる60歳時点での資産残高は2800万円ほどと計算できます。

これで60歳時点の目標値が、当初考えていた5700万円から2800万円へと大幅に低くなりました。これによって現役時代の積立投資の考え方が違ってきます。たとえば、年率3%の運用収益率で、30代月額4万円、40代同5万円、50代同6万円を積立投資に回せば、30歳で資産0円でも60歳で2800万円程度が作り上げられます。

これが60歳以降の資産運用を継続することの現役世代にとっての意味といえるでしょう。

60歳から75歳までの間「使いながら運用する」効果

<<これまでの記事はこちらから(http://www.toushin-1.jp/search/author/%E9%87%8E%E5%B0%BB%20%E5%93%B2%E5%8F%B2)>>

外部リンク

この記事に関連するニュース

-

公務員として働く友人夫婦が「年金は2人で30万円だから老後は安泰」と言っていました。わが家は片働きで「15万円」なのですが、年金のみでの生活は難しいですか?

ファイナンシャルフィールド / 2024年11月24日 4時10分

-

51歳公務員、貯金600万円。早期リタイアをして、温暖で暮らしやすい場所に移住したいのです

オールアバウト / 2024年11月19日 22時20分

-

60歳、貯蓄0円からの老後資産作りは本当に可能なのか。3つのパターンを検証

MONEYPLUS / 2024年11月19日 7時30分

-

シニア世代(65歳以上)の平均所得額はいくら?100歳まで生きるとして必要な「貯蓄額」とは?

ファイナンシャルフィールド / 2024年11月12日 5時40分

-

57歳、貯金7450万円。ずっと仕事だけで疲れてしまい、後先考えずに退職をしてしまいました

オールアバウト / 2024年11月10日 22時20分

ランキング

-

1なぜ「モータースポーツ新会社」設立? GRとは違う「TGR-D」誕生!? トヨタ会長が語る会社分割の狙いとは

くるまのニュース / 2024年11月25日 23時10分

-

2「トイレ流せない…」水道代にも値上げの波 千葉で水道代を2割“値上げ”方針 住民からは悲鳴も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月25日 21時9分

-

3「オレンジの吉野家」より「黒い吉野家」のほうが従業員の歩数が30%少ない…儲かる店舗の意外な秘密

プレジデントオンライン / 2024年11月26日 7時15分

-

4薄力粉値上げ=パスタ製品は値下げ―日清製粉ウェルナ

時事通信 / 2024年11月25日 17時23分

-

5「ソニーKADOKAWA連合」、アニメ業界に走る激震 「ソニーにやられた」、買収すれば勢力図は一変か

東洋経済オンライン / 2024年11月26日 7時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください