投資信託で得する秘訣-50代編

トウシル / 2016年5月6日 0時0分

投資信託で得する秘訣-50代編

前回のコラムでは、投資信託で得する人と損する人を分ける3つのポイントをご紹介しました。今回のコラムでは、50代の方が投資信託で得をするにはどうすれば良いか、その方法をお伝えします。

50代半ばになるとお子様の教育資金のピークは過ぎ、住宅ローン返済にもある程度目処がついてくる頃です。ただ、退職までの期間は10年余となり、一休みすることなく、この期間にしっかり老後資金の準備をしておかないといけません。現状の平均的な家庭での年金受取額は月々約19.4万円に対して、ゆとりある老後の生活に必要な資金は月々約35.4万円です(平成25年 生命保険文化センター)。その差およそ16万円を自分で準備しておくためには、退職までのラスト10年でどのように資産運用するかがとても大事になります。55歳の男性が、65歳定年を前に老後生活資金準備を検討していると仮定して、ある3人のケースを比べてみましょう。

Aさん:貯金で大切に持っておきたい

これから比べる3人は、現在の預金のうち1,000万円は退職まで使う予定がなく、さらに給料の中から毎月5万円を退職までの10年間貯蓄可能とします。

まず一人目のAさん。自分の大切なお金がたとえ一時であってもマイナスになることは我慢ができないため、このまま預金で持っておきたいと考えています。そうすると、仮に今のゼロ金利状態が続き預金金利が0%だった場合、65歳時は1,600万円(1,000万円+5万円×12カ月×10年)が現金として手元にあることになります。

Bさん:投資信託で損をする人?

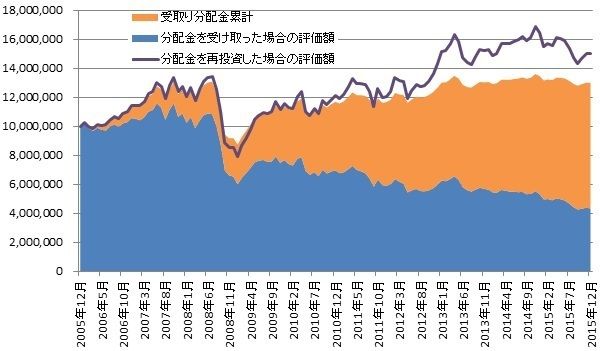

一方Bさんは、銀行で満期を迎えた定期預金1,000万円を「短期豪ドル債オープン(毎月分配型)」という投資信託で運用をすることを勧められ、老後に向けて資産運用を始めることにしました。窓口の担当者の話では、分配金が出るからお得だそう。10年経ってみると、確かに分配金は約860万円受け取ることができましたが、投資元本は目減りして約430万円に。分配金総額と投資元本を合わせると約1,300万円ですが、担当者から「分配金はお小遣い代わりになりますよ」と言われていたBさんは、旅行やゴルフなどにそのお金を使ってしまっていました。そうすると、毎月貯金を継続した5万円の合計額600万円を合わせても、約1,030万円(元本430万円+預金合計600万円)にしかならず、老後資金を準備するために運用した当初1,000万円の残額はほとんど変わらずという結果になります。

1,000万円で短期豪ドル債オープン(毎月分配型)を購入した場合

(注:公表データより筆者作成、買付手数料および税金は考慮せず)

Cさん:投資信託で得する人

3人目のCさんは、1,000万円を使って、期待リターン3%を目標として購入したバランス型の投資信託Aを購入することにしました。また、毎月の5万円も普通に貯金するだけではもったいないと考え、株式等リスクの高い投資信託で積立投資を行うことにしました。株式等の変動の大きな金融商品は、ドルコスト平均法の効果が得られる積立投資が最適な投資方法です。

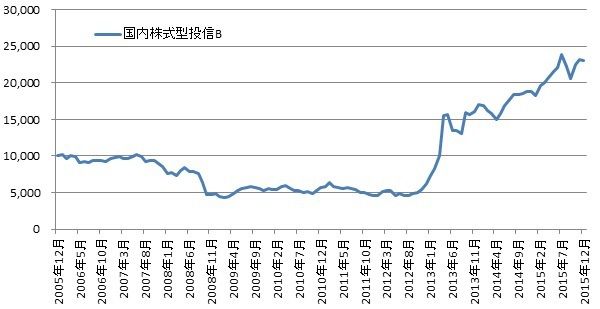

ドルコスト平均法は、毎月一定額を購入することで価格が安い時にはたくさん購入し、逆に価格が高い時には少量しか購入しないため、平均的な取得額が分散されることになります。その結果Cさんが投資をした国内株式型投信Bは、10年後に元本600万円に対して約1,820万円になりました。投資金額に対する評価額が約3倍にまで膨れ上がったのは、リーマンショックやギリシャ危機によって円高・株安が続いた2008年から2012年までの間、基準価額が5,000円前後という安値で投資信託を買い付けることが出来たからです。

多くの方は、株式市場が大きく下落する局面では、「どこまでも下がり続けるのではないか」と悲観的になってします。しかし、積立投資を行っている人は、そういった下落時においても定期的に投資信託を購入し続けることで、投資判断を行うことなく、恐怖心を和らげることができます。結果として平均購入単価を引き下げることができ、このような大きなリターンへとつながりました。

国内株式型投信Bの基準価額+分配金の値動き

(注:公表データより筆者作成)

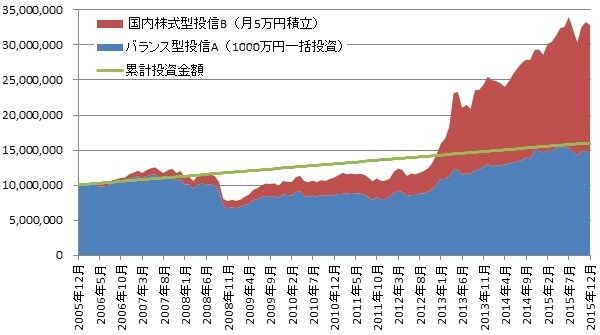

Cさんの資産状況の推移

(注:公表データより筆者作成、買付手数料および税金は考慮せず)

3人の10年後は・・・?

年齢も同じ、持っている預貯金も同額という環境で、老後資金の準備を始めた3人でしたが、結果はこのようになりました。

3人の状況と10年後の結果

(注:筆者作成)

この差は、65歳の定年後にはより大きな差となります。例えば、公的年金では足りない生活費のうち毎月10万円を運用で準備しようとする場合、投資元本が3,280万円であれば約3.6%で運用すれば良いですが、1,600万円では約7.5%の利回りが必要になります。高いリターンを求めるほどリスクも高くなりますので、収入が年金のみになる退職後の生活では、そのようなハイリスク・ハイリターンの運用はおすすめできません。

50代の方にとって、退職前の10年間はその後の退職生活を左右するとても大事な時期になります。退職後にどのような生活を送りたいのかをしっかり考え、それに見合った資金準備を行うように心掛けて下さい。次回は、退職後の資産運用の方法についてご説明します。

次回掲載予定日は6月1日(水)です!

(浦谷 基貴)

この記事に関連するニュース

-

株も分割購入して積立できる? 株式の積立購入ってなに?

ファイナンシャルフィールド / 2024年12月8日 9時20分

-

50・60代なら押さえたい新NISA「リスクの取り方」 退職金を「同じ金融商品へ一括投資」は絶対ダメ

東洋経済オンライン / 2024年12月6日 7時0分

-

「メリット盛りだくさん」なのに… iDeCo未加入者の4人に1人が「制度がよくわからない」先輩利用者の活用法やNISAとの使い分けまで解説

Finasee / 2024年12月5日 20時0分

-

10年後に大きな差が!今すぐ始めてほしい「お金」のルール

オールアバウト / 2024年12月3日 21時40分

-

老後資金「2,000万円貯蓄」はツラすぎるが…もし「3%のリターン」で運用できたなら?→試算結果に衝撃【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月27日 11時15分

ランキング

-

1今年流行った「大人の学び」が明らかに! 2025年に"注目すべきスキル"とは?

マイナビニュース / 2024年12月26日 17時3分

-

2【10年に一度レベルの年末寒波】エアコン暖房の無駄を防ぐ部屋づくりのポイントは? - 節電の基本をダイキンが解説

マイナビニュース / 2024年12月26日 9時31分

-

3トースターでお餅を焼くと中がかたいまま…上手に焼くコツをタイガーが伝授!「予熱」より「余熱」がおすすめ

まいどなニュース / 2024年12月25日 17時45分

-

4「別にいいじゃない」ホテルのアメニティを大量に持ち帰る彼女にドン引き。ファミレスでも“常識外れの行動”に

日刊SPA! / 2024年12月26日 8時52分

-

5【MEGA地震予測・2025最新版】「能登半島地震以上の大きな地震が起きる可能性」を指摘 北海道・青森、九州・四国、首都圏も要警戒ゾーン

NEWSポストセブン / 2024年12月26日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください