株高、ドル高を支える日米の成長見通し。今後は・・・

トウシル / 2017年11月8日 13時0分

株高、ドル高を支える日米の成長見通し。今後は・・・

次期FRB(米連邦準備理事会)議長人事、米雇用統計などの重要イベントをこなし、ドル/円は先週114円台で終え、底堅い動きとなっています。パウエル次期FRB議長に対しては緩やかな利上げと金融規制緩和への期待から株式市場は好感し、株の上昇はドル/円への後押しにもなっているようです。

日米とも株は堅調。米国株は連日最高値を更新し、日本株は、10月には16連騰を記録。1949年に東京証券取引所が取引を再開して以来の連騰記録を連日更新して達成した記録です。また、11月7日には2万2,937円と25年振りの水準まで上昇してきました。このような日米の株価堅調は、ミクロ経済的には企業業績を反映し、マクロ経済的にはその国の経済成長力を反映しています。

それも現在の成長力だけではなく、株は「経済を先んじて動く」と言われるように、将来への期待も含まれた動きとなっているようです。このまま株の堅調地合いが続くのであれば、北朝鮮リスクの警戒感がドル/円の上値を押さえつつも、ドル/円はじりじりとドル高が続く可能性が出てきます。

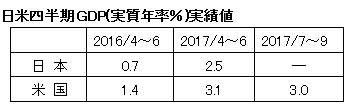

しかし、経済を先読みする株価の動きは、過大期待ではないか。GDP(経済成長力)を反映するのであれば、その成長は今後も拡大していくのか。この観点から、まずは直近の日米の四半期GDPを1年前と比較してみます。

表が示す通り、1年前の4~6月期GDPと比較すると2017年の4~6月期GDPは日米とも成長が加速していることがわかります。さらに、7~9月期GDPは米国では横ばいを維持しています。米国の2四半期連続の3%成長は立派な数字です。四半期ベースですがトランプ大統領の掲げる3%成長を実現していることになります。

日本の7~9月期GDPは11月15日に公表予定ですが、民間シンクタンク10社が10月31日に公表した予測では、平均で1.5%となっています。前期の2.5%は下回りますが、7四半期連続のプラス成長で、1%程度と言われている潜在成長力を上回る強い予測となっています。

日米中央銀行の経済見通し

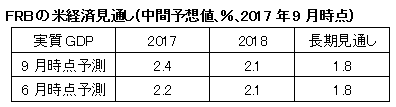

それでは、日米の中央銀行はこのGDP実績をにらみながらどのような経済見通しを立てているのでしょうか。

米国の中央銀行であるFRBは、9月のFOMC後に公表された予測では以下の通りとなっています。2017年見通しは、6月時点よりも上方修正され2.4%。米国の1~3月期GDPが低めだったことから、10~12月期のGDPも3%成長になれば、通年では2%台半ばとなり、FRBの見通しに近い数字となります。しかし、2018年見通しは2017年よりも減速し2.1%となっています。

現在の米国株が、2四半期連続の3%成長という実績を反映しているのであれば、この株高が続くためには今後も成長が拡大していくという期待と実績が必要となってきます。しかし、FRBは、現時点では3%成長の持続性はないとみているようです。

では、日銀はどのような経済見通しをしているでしょうか。

展望レポートによると、2017年度の実質GDPは、7月時点の1.8%の予測から1.9%に引き上げられています。一方、物価見通しは1.1%から0.8%に引き下げられています。2%目標を掲げているのにもかかわらず、目標から遠ざかる見通しとなっています。また、GDPの1.9%見通しは、このまま1.5%成長が年度後半も続くのであれば、近い数字になりそうです。

このように中央銀行の予測をみてみると、FRBも日銀も今年の予測では、実績値に近い予測となっていますが、来年の予測は現在の成長は続かない予測となっていることがわかります。

IMF経済見通し

それではより中立的な予測をする国際機関は日米の成長見通しをどのように見ているのでしょうか。下表は、2017年10月に公表されたIMF(国際通貨基金)の経済見通しです。

IMFによると、米国のGDP見通しは7月時点の予測よりも上方修正されていますが、2017年、2018年とも2%台前半の見通しとなっています。米国の景気拡大局面は7月で9年目に突入し、戦後3番目の長さとなっています。そしてこの8年間の平均成長率は2%と戦後の拡大局面で最も低い成長です。IMFの見通しは、この平均に近い予測ということがわかります。しかし、2018年のIMF予測も、やはり、四半期ベースで連続しての3%成長は続かない予測となっています。

日本はどうでしょうか。2017年の日本の成長力について、IMFは6月時点よりも上方修正し1.5%と予測しています。4~6月期の速報値2.5%が下方修正されず、10~12月期が民間予測の平均1.5%であれば、IMFの予測を上回る結果が期待できるかもしれません。しかし、気掛かりなのは2018年の0.7%という予測です。財政効果がなくなるため前年より大きく減速するとIMFは予測しています。

日本株が、日本のみ企業業績を反映し、潜在成長力を上回る日本のみの成長力で経済を引っ張っているのであれば、株高が続き、株高に後押しされてドル/円もじりじりと円安に動くシナリオを想定することができます。

しかしながら、日本株は米国株の連日の最高値更新という力強い上昇に引っ張られて上昇している部分もあるからもしれません。だとすれば、米国経済の3%成長が続かず腰折れし、米株も伸び悩む事態になれば、日本株も伸び悩むことになります。日本株が伸び悩めばドル/円も円安が続かず、また、米株が伸び悩むなら、来年以降の米利上げペースも慎重なペースになることが予想され、このこともドル高を抑制する要因となります。

IMFの予測では、米株の上昇を支えてきた3%成長は、来年は続かないとの予測であり、日本も来年は減速するとの見通しとなっています。

現在の株高を支えている成長力が来年は続かないのであれば、株上昇は頭打ちとなり、ドル高も頭打ちとなるシナリオが浮上してきます。

(ハッサク)

この記事に関連するニュース

-

マレーシア第3四半期GDP、前年比+5.3%に減速 石油・ガス低迷

ロイター / 2024年11月15日 18時3分

-

「円安」時代の次は「ドル高」時代へ。ドル/円は今月160円も?

トウシル / 2024年11月12日 9時53分

-

インフレについて学ぶ:米インフレ再燃ある?日本はデフレ逆戻り?

トウシル / 2024年11月9日 8時0分

-

焦点:トランプ氏勝利でドル高継続か、為替市場に「地殻変動」の兆し

ロイター / 2024年11月7日 18時10分

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

ランキング

-

1関西財界訪中団、邦人の安全確保に懸念 短期ビザ免除再開に期待も 投資意欲は持続

産経ニュース / 2024年11月25日 18時19分

-

2「トイレ流せない…」水道代にも値上げの波 千葉で水道代を2割“値上げ”方針 住民からは悲鳴も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月25日 21時9分

-

3日経平均株価が再度上昇するのはいつになるのか すでに「日柄調整という悪材料」は織り込んだ

東洋経済オンライン / 2024年11月25日 9時30分

-

4トヨタ、北京の営業拠点閉鎖 中国合弁、天津に集約へ

共同通信 / 2024年11月25日 20時22分

-

5災害に備えて家に食料を蓄えていますが、出先の対策が全くできていません…。普段から何を持ち歩けばよいでしょうか?

ファイナンシャルフィールド / 2024年10月24日 3時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください