積み立て投資がトクイな相場とニガテな相場

トウシル / 2017年11月16日 18時0分

積み立て投資がトクイな相場とニガテな相場

2018年から「つみたてNISA」が始まります。この機会に、その対象となる「積み立て投資」とはそもそもどういうものか? なぜ、投資初心者におススメなのか? についてご紹介します。

「つみたてNISA」制度のポイントを確認しよう

いよいよ2018年1月からスタートする「つみたてNISA」制度。この制度は、2018~2037年までに買い付けた金融商品の運用益、分配益が20年間非課税となり、その非課税枠は年間40万円というものです。

対象となる金融商品は、運用コストが低い「インデックスファンド」を中心に、長期積み立て投資をするのに適した「投資信託」に限定されているのが特徴です。インデックスファンドとは、日経平均株価、東証平均株価といった、市場平均株価の指標と同じような値動きの運用を投資信託です。

「つみたてNISA」の特徴は、対象となる金融商品だけでなく、購入の仕方まで決められていることです。いっぺんに購入はできず、定期的な積み立て購入しかできない仕組みとなっています。まさに、長期間積み立て投資をするために作られた制度なのです。

このような制度ができるほど、積み立て投資って良いものなのでしょうか?

国が力を入れて制度化し、国民に普及を図っているということは、おススメできる根拠があるといえます。

「よくわからないけど、乗っかってよいのかな?」と思案中の方のために、積み立て投資の仕組みと効果、注意点を順番にご説明いたします。

積み立て投資をするメリット~ドルコスト平均法~

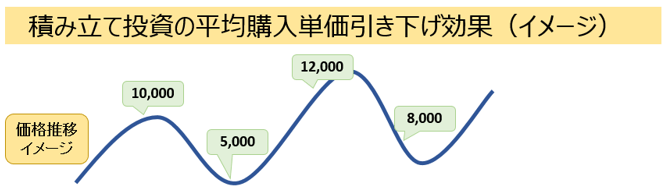

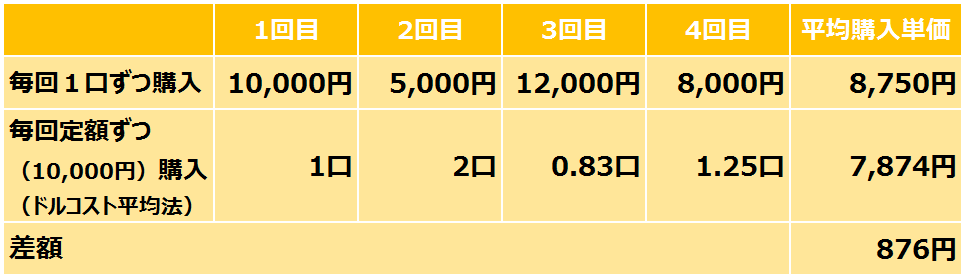

積み立て購入が成功しやすいと言われている理由を、イメージ図を使って説明します。

出所:株式会社FPフローリスト

毎日価格が変動する金融商品を、一定間隔で同じ金額ずつ買い付ける方法を、専門用語では「ドルコスト平均法」と言います。

たとえば毎月同じ購入金額分を買い続けると、金融商品が高いときには少なく、安くなるほどたくさん買うを繰り返すことになります。

そうすると素晴らしいことに、買った金融商品の平均購入単価を下げる効果があるのです。

つまり積み立て投資は自動的に購入するのに、プロが投資したように、平均購入単価を下げて上手に投資ができる、優れた投資手法といえるのです。

どんな運用環境でも積み立てなら増えるの?

では、積み立て投資をすれば、どんなときでも増えるのでしょうか? もちろん、一本調子に上がり続けた金融商品というものはなく、どんな場合でも必ず増えるわけではありません。

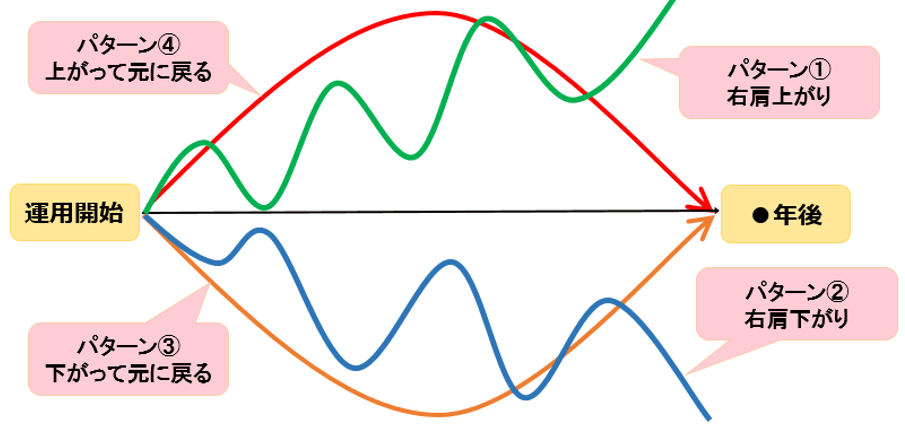

私たちの体に「バイオリズム」があり、調子の良いとき、悪いときを繰り返しながら生活しているように、経済にも「バイオリズム」にあたる好景気、不景気の波があります。景気の波の影響を受け、多くの金融商品の価格は変動します。それでは、積み立て投資の将来シナリオをパターン別に考えてみましょう。

4つのシナリオのうち、積み立て投資が相性のいいパターンは?

出所:株式会社FPフローリスト

パターン①

上がったり下がったり変動しながら価格が上がっているとき

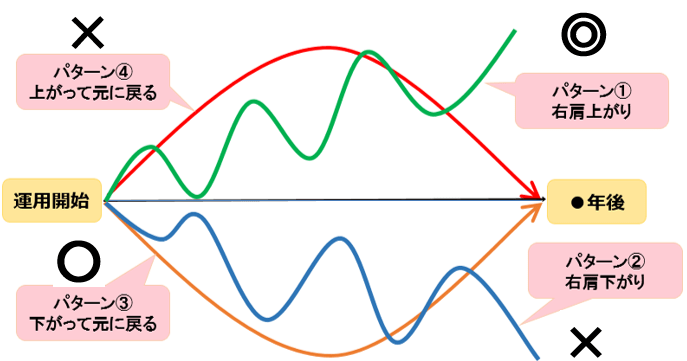

⇒積み立て投資で増えます。

パターン②

上がったり下がったり変動しながら価格が下がっているとき

⇒積み立て投資では増えません。将来価値が減り続けると予想される対象には、投資しないほうがいいでしょう。

パターン③

投資を始めてからどんどん値下がりし、長い期間を経て、元の価格に戻った

⇒実は積み立て投資で増えます。理由は価格が低迷し、安いときに購入する期間が長いため、平均購入単価が割安になっているためです。運用開始時期と同じ価格まで戻ればプラスになります。

パターン④

投資を始めてからどんどん値上がりし、長い期間を経て元の価格に戻った

⇒積み立て投資だと損をします。感覚的には意外に思うかもしれませんが、理由はパターン③の反対で、比較的割高な期間に購入する分が多く、当初の価格まで下がると含み損になります。

積み立て投資の相性がいいのはこのパターン!

出所:株式会社FPフローリスト

実はパターン④が一番要注意パターンで、いわゆるバブルのときに起きやすい現象です。経済の好景気、不景気で通常想定される価格変動の最大幅(標準偏差)は30~40%以内が一般的です。それをはるかに超える価格変動があれば対応を検討しましょう。

対応策は主に2つです。

- もし短期間に、投資対象の価格が3~5倍以上に上がる場合は、加熱し過ぎていると考えられますので、一部を売却して利益確定と資金の避難を行うべきです。

- また、もっと投資期間を長く取れるのであれば、④は①のようになる可能性が増えますので、含み益が出るまで根気よく長期投資をするという作戦もあります。

積み立て投資に加えて、長期投資をすることで、さらに運用が成功しやすいという仕組みがおわかりいただければ幸いです。

積み立て投資の始め方は?

ただ、良い手法でも実行が面倒だと続きません。実は「ドルコスト平均法」の実践はカンタンです。証券口座で投資信託の積み立て設定をすれば、後はほったらかしでよく、誰でも実践できます。また、ビギナーさんは相場を見るとドキドキ興奮して、変なタイミングで買ったり売ったりしてしまう人が多いようですから、感情を交えず機械的に投資を進められるのも大きなメリットの1つと言えるのです。

(圦本 弘美)

この記事に関連するニュース

-

【新NISA】どんな商品に投資できる?国の制度だからこその「メリット」とは

Finasee / 2024年11月22日 18時0分

-

定年まであと10年。金銭面で老後の生活に不安を感じています。今から将来の年金受給額を増やす方法はありますか?

ファイナンシャルフィールド / 2024年11月13日 22時0分

-

こうすればフツーの会社員でも「新NISA枠1800万円で1億円」つくれる…ケース別・資産運用徹底シミュレーション

プレジデントオンライン / 2024年11月6日 15時15分

-

ウェルスナビ、2024年8月の下落相場でのパフォーマンスを検証

PR TIMES / 2024年10月29日 17時45分

-

「新NISA」のために、普段使ってる銀行で口座を開設。友人から「証券会社のほうが良い」と言われたけど、普段使っている口座なら窓口が1つでラクじゃないの? 悩んだ場合の“判断ポイント”を解説

ファイナンシャルフィールド / 2024年10月27日 5時10分

ランキング

-

1関西財界訪中団、邦人の安全確保に懸念 短期ビザ免除再開に期待も 投資意欲は持続

産経ニュース / 2024年11月25日 18時19分

-

2「トイレ流せない…」水道代にも値上げの波 千葉で水道代を2割“値上げ”方針 住民からは悲鳴も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月25日 21時9分

-

3日経平均株価が再度上昇するのはいつになるのか すでに「日柄調整という悪材料」は織り込んだ

東洋経済オンライン / 2024年11月25日 9時30分

-

4トヨタ、北京の営業拠点閉鎖 中国合弁、天津に集約へ

共同通信 / 2024年11月25日 20時22分

-

5災害に備えて家に食料を蓄えていますが、出先の対策が全くできていません…。普段から何を持ち歩けばよいでしょうか?

ファイナンシャルフィールド / 2024年10月24日 3時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください