差が付く!投資信託の購入ステップ。長期キャッシュフローの「見える化」を

トウシル / 2018年7月3日 7時0分

差が付く!投資信託の購入ステップ。長期キャッシュフローの「見える化」を

投資信託で得するために、これだけは守ってほしいステップをお伝えします。

投資信託で得する秘訣は購入前のステップにあり!

これまでのコラムで退職前後での投資信託を活用した良い例、悪い例について書いてきましたが、一貫してお伝えしたかったことは「ご自身に合ったファイナンシャルプランを作成し、そのプランに沿って実行するということです。

私は日々個人投資家の皆さまのご相談をお受けしていますが、多くの方は明確な目標を立てずに、ただ何となく「利息の付かない預金だともったいない」「年金に上乗せして毎月10万円受け取れたら嬉しいな」などの理由で投資信託を選んでいます。

そして、マーケットの変動によって元本が下がってしまうと、「最初から運用なんかしないほうが良かった」「やっぱり自分は投資に向いていない」といった不満を抱えたまま資産運用から手を引いてしまいます。資産運用はギャンブルとは違い、世界経済の成長のリターンを果実として受け取るものですから、そういった相場下落時に商品を売却して損を確定させてしまうことは一番避けるべきことです。

一方、明確な目標を立て、ご自身のリスク許容度に合った資産運用を行っている方は、目先の相場の乱高下に一喜一憂することなく長期的な視点で投資を継続できるため、結果的に期待した目標に近付くことができます。

もちろんその間には、多くの経済危機や暴落が起こります。そういった落とし穴にはまらずにご自身のゴールに近付くためには、航海の地図となるファイナンシャルプランが必要になります。

自分のための地図の作り方

では、自分に合ったファイナンシャルプランはどのように作成していったら良いでしょうか。

【STEP1】現状の資産状況・年間収支を把握する

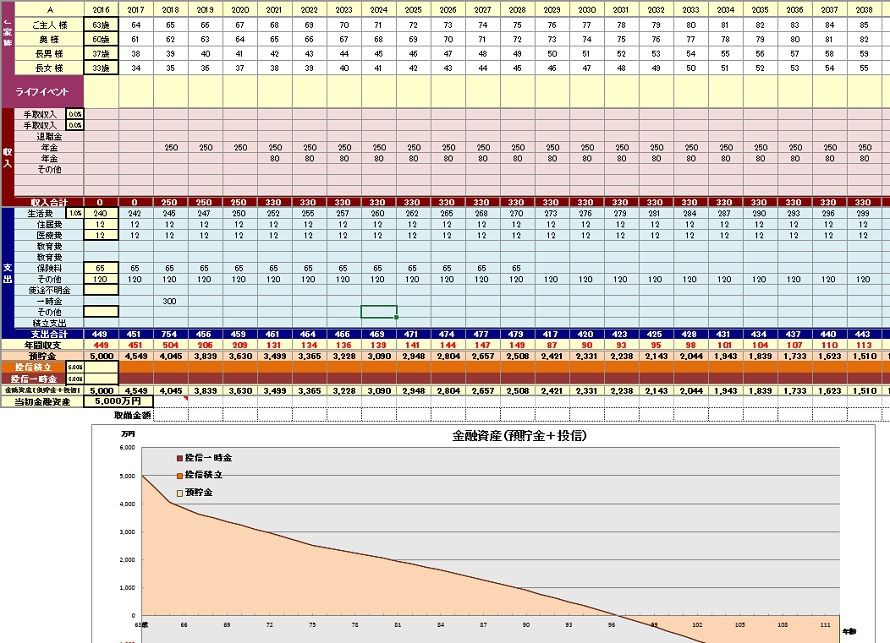

これからのお金の動きを「見える化」するために、まずはキャッシュフロー表を作成しましょう。これは現在の資産状況に年間の収支を加えてグラフを作るもので、いつ、どのような資金が、いくら必要かをしっかり把握することが目的です。

公的年金だけでは年間収支がマイナスになってしまうのであれば、その金額はいくらで、いつからいつまで不足するのかをきちんと確認します。そうすることで、不足する分は預貯金からの取り崩しで賄っていくのか、配当や利息等、インカムを生み出す資産を対象に投資をすることを検討するのか、判断することができます。

キャッシュフロー表の一例

(注:筆者作成)

【STEP2】明確な運用目標を決める

STEP1でお金の見える化ができた後は、その状況を踏まえて、資産運用で達成したい目標を決めることが重要です。すでに十分な資産をお持ちの場合は、必要以上にリスクを取った資産運用で資産を減らしてしまい、無駄な不安を抱えてしまうよりも、保守的な運用目標を設定する方が豊かな人生を過ごせるかもしれません。

一方、「50歳で早期退職を実現したい」「老後は夫婦でおしゃれなカフェを開きたい」などの夢・目標に対して、現状の資産が不足している場合には、その達成のために必要な運用目標を定めることになります。

例えば、10年後に資産を倍にしたいと思った場合、「72の法則」※から考えれば年率7.2%で運用すると実現可能ですが、この利回りを達成するためにはそれに伴う高いリスクを受け入れる必要があります。

相談者の方を見ている限り、高いリスクをとっていると相場急落時に不安になって損切りしてしまう確率が高まるようです。そうなっては目標達成への道のりがさらに遠くなってしまいますので、金額面での目標だけでなく、ご自身が受け入れられる適正なリスクからも目標リターンを考える必要があります。

※お金が2倍になる期間が簡単にわかる便利な算式。「72÷金利≒お金が2倍になる期間」となります。

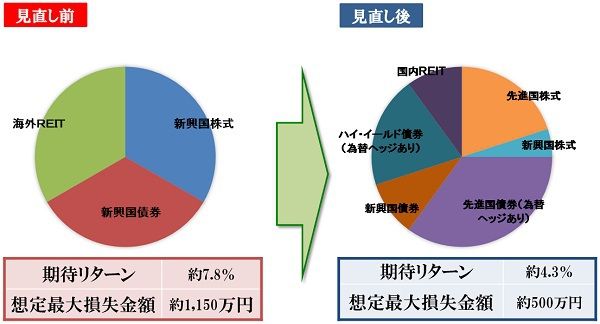

リターンとリスクを考えて自分に合ったポートフォリオ作成

(注:3,000万円を投資した場合のポートフォリオ。筆者作成。)

【STEP3】作成したファイナンシャルプランを実行する

ここまできて初めて投資商品の選定を行います。具体的には、STEP2で検討したご自身の目標、またリスク許容度に合わせた資産配分で投資を行います。

もちろん、一度作成したファイナンシャルプランは、目標達成まで修正してはいけないというものではなく、ご自身のお考えやライフイベントの変化、またマーケット状況によって適宜変更が必要になります。

(浦谷 基貴)

この記事に関連するニュース

-

今さら聞けない50・60代からの「新NISA」のキホン 投資で効率よくお金を増やすための心強い制度

東洋経済オンライン / 2024年11月22日 8時10分

-

「リタイア層でもまだ間に合う!非課税で老後資金を守るNISA活用術

ファイナンシャルフィールド / 2024年11月21日 22時20分

-

企業型確定拠出年金のことがよく分からないまま運用しています…利益を出すにはまず何から始めるべきですか?

Finasee / 2024年11月19日 11時0分

-

FIREを達成するための不動産投資 第3回 不動産投資の概要

マイナビニュース / 2024年11月9日 10時0分

-

日経平均株価の大暴落…ロボアドの運用実績はどうだった? 「ROBOPRO」で見る、メリットとデメリット

MONEYPLUS / 2024年10月30日 11時30分

ランキング

-

1ユニクロ感謝祭「最強アウターが大幅値下げ」「ヒートテックも割安」絶対に買い逃してはいけない5アイテム

日刊SPA! / 2024年11月27日 8時54分

-

2LINEでもXでもInstagramでもない…東大生が「受験生は絶対入れるな」という"バカになるアプリ"の名前

プレジデントオンライン / 2024年11月25日 16時15分

-

3知っておくと便利「つらい咳」を止めるツボと食材 漢方に詳しい薬剤師が紹介する咳止め漢方3種

東洋経済オンライン / 2024年11月27日 12時30分

-

4「トイレでスマホ」が招く危険...長時間座りっぱなしの健康リスクとは?

ニューズウィーク日本版 / 2024年11月27日 17時50分

-

5「小銭入れると落ちる恐れ」 しまむらの新作財布に不具合……「申し訳ございません」 販売中止に

ねとらぼ / 2024年11月27日 19時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください