サウジは名を捨て実を取るのか!?…OPEC総会を考える(4)

トウシル / 2017年11月17日 16時0分

サウジは名を捨て実を取るのか!?…OPEC総会を考える(4)

11月30日(木)のOPEC総会での減産延長は、引き続き市場参加者の共通認識

原油価格は下落しても底堅く推移しています。総会前までは思惑先行で上振れする可能性があります。

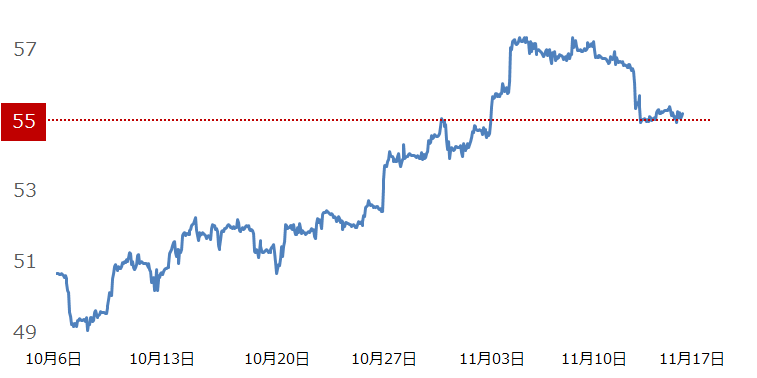

図:WTI原油先物価格(期近終値 1時間足)単位:ドル/バレル

今週初め、国内外の原油価格は2年5カ月ぶりの高値をつけた先週とほぼ同水準で推移しました。水曜日に原油在庫の増加などが報じられ、下落する場面がありましたが翌日以降は底堅く推移しています。

日本時間の11月17日(金)午前5時時点で、WTI原油先物(期近)は、55.12ドル/バレル、北海ブレント先物(欧州インターコンチネンタル取引所 期近)は61.41/バレルドル、東京商品取引所のドバイ原油先物(期先)は41,460円/キロリットルあたりでの推移となっています。

米国の原油在庫および原油生産量の増加という弱材料がありましたが、それでも底堅い値動きとなっています。引き続き、総会での減産延長決定、中東情勢の混迷による供給減少の懸念などの“思惑”が先行する状況が続いていると筆者は考えています。(ここ数カ月の原油価格の上昇要因については前回のレポート「原油減産のこれまで。守れないOPECとロシア頼み…OPEC総会を考える(3)」をご覧ください)

その意味では、11月30日(木)の第173回OPEC総会まで、あと2週間弱となりましたが、総会当日まで、減産延長を想起させる関係国の要人の発言が続き、原油価格は上値を伸ばす場面はあると考えられます。

昨年11月の減産決定時と現在とで最も大きく異なるのは、米国のシェールオイルの生産が復活していること

OPECが減産を延長することは、生産効率が向上・生産量が増加中の米シェールを擁する米国と対峙すること、そして減産の効果が上がりにくくなることを容認するということです。

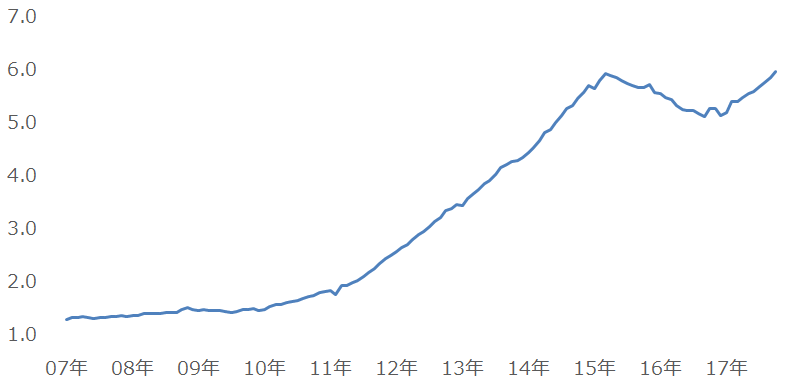

今週月曜日、米国のエネルギー省がシェールオイルの生産量等の月次データを公表しました。米国のシェールオイル主要7地区の原油生産量の合計は、日量600万バレルという過去最高水準に達したことがわかりました。

図:米シェールオイル主要7地区の原油生産量の合計 (2007年1月から2017年10月まで)単位:百万バレル/日量

日量600万バレルに到達したことが意味するのは、単に過去最高レベル・大台乗せということだけではなく、OPECが2014年11月に減産を見送り、原油価格をさらに引き下げ、米シェールを牽制する、というシナリオがOPECによって描かれた(メディアがそう報じた?)頃の水準まで生産量が回復した、ということです。

つまり、2017年10月、米国のシェールは原油価格の急落・低迷時の減少傾向から“復活した”、と言えます。

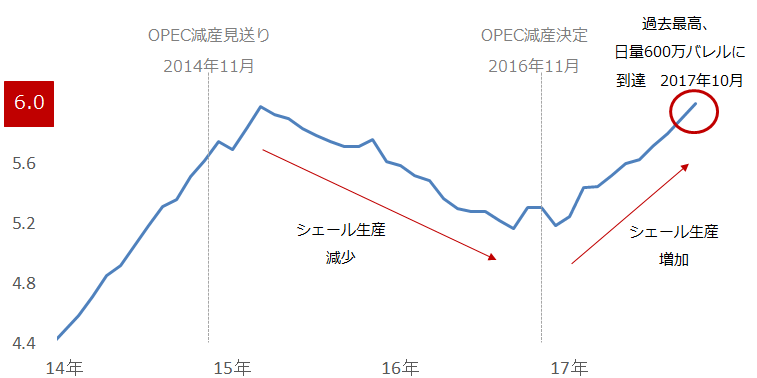

図:米シェールオイル主要7地区の原油生産量の合計 (2014年1月から2017年10月まで)単位:百万バレル/日量

また、同じシェールオイル主要7地区における新しく生産が始まった油井からの原油生産量の回復傾向が目立ってきたことも明らかになりました。

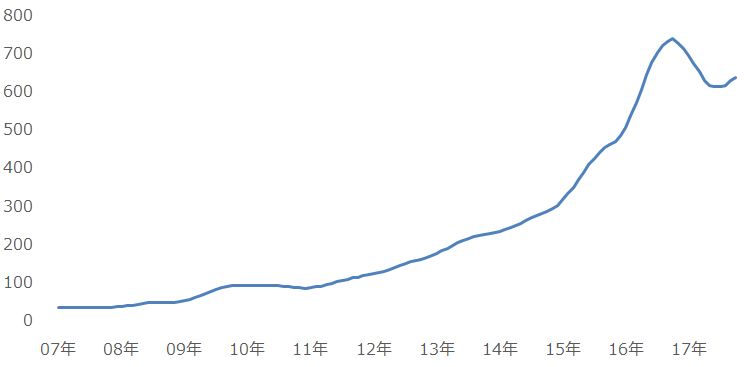

図:米シェールオイル主要7地区の新規1油井あたりの原油生産量の平均 単位:バレル/日量

このデータは、新しい油井の生産効率を知る目安となります。2016年後半にピークとなり減少傾向にありましたが、2017年後半から徐々に回復傾向となっていることがわかります。

また、同時に公表された別のデータで明らかになったのは、同地区の「掘削済・未仕上げ坑井」の数が過去最高を更新したことです。

この「掘削済・未仕上げ坑井」は、シェールオイルの開発工程の前半部分の「掘削」と、後半の「仕上げ(掘削した坑井に水と砂を高圧で注入し、原油を抽出できるようにする処理)」において、掘削が完了したがまだ仕上げが行われていない開発の途中段階の坑井を指します。これは将来のシェールオイルの生産を担う“予備軍”と例えられることがあります。

つまり、米国では現在、予備軍の増加と、その予備軍が油井として実際に生産段階に移ったときに見込まれる生産効率の向上が同時に起きているということです。

これらのデータは、将来の米国のシェールオイル主要地区の原油生産量が増加する可能性を示唆するものであり、米エネルギー省が先月公表した、米国の原油生産量が来年に1970年の水準を超える(推定で日量1000万バレルに達する)という見通しを補完するものであると筆者は考えています。

上記のような米国での動向は、今回の総会について考える上で欠かせないと思います。この10か月間がそうであったように、OPEC・非OPECが減産を延長したとしても、米国のシェールオイルがその効果を相殺し続ける可能性があるためです。

また、以下に記すとおり、サウジアラビアの減産順守と米国の原油生産量の増加という2つの条件が継続すれば、2018年にも、米国の原油生産量がサウジアラビアの原油生産量に追いつく可能性があります。

減産を延長するということは、生産量を拡大できない期間を延長するということ

生産量が過去最高水準へ向けて増加している米国に日を追うごとにシェアを脅かされているサウジアラビアにとって、減産延長を決定することはシェアを放棄することとほぼ同義と見られます。同時に、減産延長の決定は、サウジが掲げる「ビジョン2030」の柱である“脱石油”への強い意欲を内外に示す意味を持ちます。

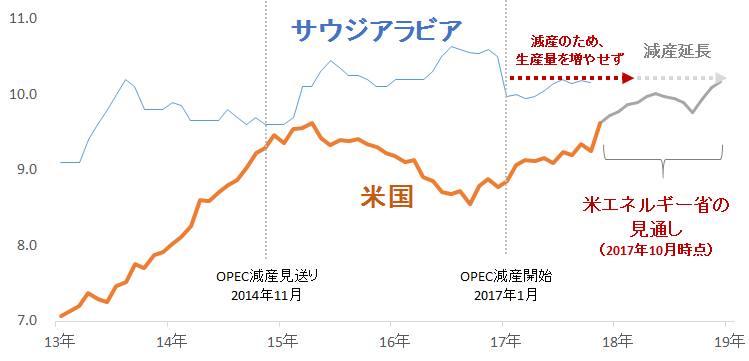

以下の図は、サウジアラビアと米国の原油生産量の推移です。(2017年11月から2018年12月までの米国の原油生産量は、米エネルギー省の見通し)

図:サウジアラビアと米国の原油生産量の推移 単位:百万バレル/日量

グラフのとおり、サウジアラビアは2016年11月に合意した減産を順守しています。これが一因となり、減産が始まった2017年1月以降、生産量を増やさない(増やせない)サウジアラビア、シェールオイルの復活を背景に生産が増加する米国、という構図が続いています。

上述のとおり、米国の原油生産量については、先月、同国のエネルギー省がシェールオイルの増加を主因として、来年にも過去最高(推定で日量1000万バレル規模)に達するとの見通しを公表しています。

減産延長→原油価格上昇→シェールを含む米国の原油生産の拡大に拍車がかかる→減産順守のため生産を増やせないサウジアラビアのシェアがさらに米国に脅かされる→サウジアラビアの減産順守・米国の生産増加が継続すれば、2018年にも米国はサウジを追い抜く、というシナリオは決して非現実的なものではないと思います。

このような状況を考慮すれば、サウジアラビアが、2014年11月に両国の生産量が肉薄したとき(上図参照)のように“シェアを優先する”姿勢を強めた場合、今回の総会で減産の延長が見送られる可能性はゼロではないと思います。

サウジアラビア国内では減産の延長を望まない声さえあると筆者は想像しているのですが、直近で行われた王族の粛清は、そのような声を摘むためのものであったとするのは想像が過ぎるでしょうか。

仮に減産の延長が決定した場合、それはサウジが石油No1の国というシェアへのこだわりを捨て、自国の財政の回復・アラムコのIPOのため原油価格の上昇を取った、つまり、名を捨て実を取る決断をした、と解釈することができると思います。

サウジにとって減産の延長を決断することは、米国の追随を(場合によっては米国にNo1を明け渡すことを)許容し、石油にこだわらない姿勢を明確にして「ビジョン2030」の柱である「脱石油」を重視していることを内外にアピールする意味を持つと考えられます。

大きな変革期だからこそ、シェア(名)を捨てられるという考え方もあると思いますが、シェアを捨て切れず減産の延長をしなかった場合は、原油価格の下落を招くことになりかねません。

シェールを含めた米国の原油生産量の増加を目の当たりにし、サウジおよび減産参加国はどのような決断を下すのでしょうか。第173回OPEC総会は11月30日(木)に、ウィーンで開催されます。それまでの要人の発言を含め、引き続き注目していきたいと思います。

(吉田 哲)

この記事に関連するニュース

-

原油相場は安いのか?高いのか?

トウシル / 2024年9月17日 7時30分

-

OPECプラス8カ国、自主減産を2024年11月末まで2カ月延長で合意(中東、サウジアラビア、ロシア、イラク、アラブ首長国連邦、クウェート、カザフスタン、アルジェリア、オマーン)

ジェトロ・ビジネス短信 / 2024年9月6日 15時50分

-

自主減産縮小を2カ月延期 OPECプラス

共同通信 / 2024年9月6日 12時2分

-

OPECプラス、今後1年は現状の生産水準維持へ=JPモルガン

ロイター / 2024年9月6日 11時27分

-

OPECプラス、10月からの減産縮小の延期を検討=関係筋

ロイター / 2024年9月5日 3時56分

ランキング

-

1「タワマン節税」「空き家問題」2つの不動産相続ルール変更で何が変わる?マンションや古い物件の活用方法は?

TBS NEWS DIG Powered by JNN / 2024年9月22日 8時0分

-

2「今買わないと後悔しますよ」 客を萎えさせる「店員の声かけ」はこれだ

ITmedia ビジネスオンライン / 2024年9月22日 8時5分

-

3スーツの青山、らしくない「モード服」に本気の理由 外部人材を起用、新ブランドでイメージ大刷新

東洋経済オンライン / 2024年9月23日 8時0分

-

4「チープカシオ」なぜ人気? 安価だけではない、若者に支持される理由

ITmedia ビジネスオンライン / 2024年9月22日 7時10分

-

5福井のブランド米「いちほまれ」の新米、昨年より価格6割高で店頭に…生産量は2000トン増の見通し

読売新聞 / 2024年9月22日 8時43分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください