銀行株に暗い話が増えているけど、持っていていいの?

トウシル / 2017年11月22日 7時50分

銀行株に暗い話が増えているけど、持っていていいの?

銀行株は持っていていいか?―読者からのご質問―

銀行株の上値が、再び重くなってきています。読者の方より、投資判断を聞かれることが多いので、今日は改めて、銀行株について考えていることを書きます。

最初に結論を申し上げます。

- 私は、3メガ銀行<三菱UFJ FG(8306)、三井住友FG(8316)、みずほFG(8411)>の長期的な投資価値は高いと判断しています。

- 3メガ銀行の投資魅力に順位をつけると、1番が三菱UFJ、2番が三井住友FG、3番がみずほFGと判断しています。

- 3メガ銀行以外の銀行株は、保有すべきでないと考えています。特に、地方銀行は、今のままでは将来、大半が本業で赤字におちいる懸念があり、投資は避けた方がよいと考えています。

中小金融機関の未来について、暗い話が増えている

金融庁が2016年10月に出した金融レポートには、「今のままだと2025年3月期に地域銀行の6割超で、本業(貸し出しと手数料ビジネス)が赤字に陥る」との試算が出ています。2017年10月の金融レポートでは、「2016年10月の推計を上回るペースで地域銀行の収益が減っている」と指摘があります。金融庁が、地方銀行の収益悪化に危機感を深めていることが、うかがえます。

預貸率(集めた預金のうち、貸付に回している比率)が低い地方金融機関は、これまで集めた預金で国債を買うことで、利ざやを稼いできました。ところが、10年国債の利回りがゼロに固定される中、国債の運用益は急速に減少しています。

収益を稼ぐために積極的に増やしてきた住宅ローンも、金利が低くなり過ぎて、収益性が低下しています。最近、不動産価格が上昇していることを受けて、不動産貸金を増やす銀行が増えていますが、不動産貸金への傾注を強め過ぎると、不動産不況になった時に、不良債権が拡大する懸念もあります。地域金融機関にとって、収益改善の決め手のない状況が続いています。

日本には、もともと銀行の数が多すぎるという問題があります。都市銀行は、1990年代の金融危機を経て、13行から3メガ銀行に集約されました。ただし、地方ではまだ、ゆうちょ銀行(7182)のほか、地方銀行・信用金庫・JAバンクなど中小金融機関が乱立しています。そこに、さらに流通系銀行(セブン銀行やイオン銀行など)やインターネット銀行も出てきています。ここから地方金融機関の収益悪化がさらに進めば、業界再編は避けられないと考えられます。

3メガ銀行も、国内商業銀行部門ではリストラを始める

3メガ銀行も、国内商業銀行業務の収益低下には、危機感を持っています。最近、相次いで、国内業務のリストラ方針を発表しています。みずほFGは、業務の自動化を進めることで、2021年度までに8,000人の業務量を削減する方針です。三菱UFJ FGは、2023年度までに9,500人分の業務量を削減する方針です。三井住友FGも、2020年度までに4,000人の業務量を削減する方針です。

ただし、3メガ銀行については、今のところ以下の2つが支えになって、ゼロ金利でも高水準の利益を維持しています。

- 海外での利益拡大

利ザヤの厚い海外で与信を拡大することで、収益を維持しています。三菱UFJ FGは特に海外進出で先行しています。続いて、三井住友FGが海外進出を強化しています。

- ユニバーサル銀行としての多角化

商業銀行業務だけでなく、投資銀行業務、証券・信託・リース・消費者金融などに、幅広く業務の多角化を行い、収益を安定化させています。

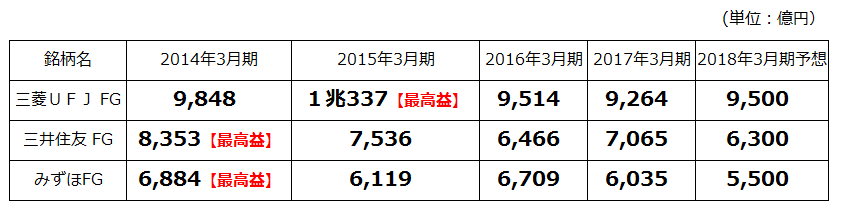

3メガ銀行の連結純利益:2014年3月期実績~2018年3月期予想

3メガ銀行の投資魅力は割安な株価と、海外業務の成長性

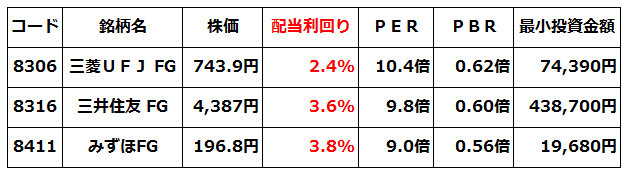

3行の投資魅力は、まず、配当利回りが高く、PER(株価収益率)、PBR(株価純資産倍率)などの株価指標で見て、株価が割安であることです。

3メガ銀行の株価バリエーション:2017年11月21日現在

上の表をお見せすると、みずほFGから投資する方が多いと聞いています。みずほFGが配当利回りが一番高く、最小投資金額が小さいので、投資しやすいと聞いています。

私は、上の表で一番魅力が高いのは、三菱UFJと考えています。海外での収益拡大が一番進んでいるからです。次に投資魅力が高いのが、三井住友FGと考えています。次に海外展開が進んでいるからです。みずほFGは、3メガの中では海外展開が相対的に遅れていることが懸念材料となっています。

私は、国内業務にほぼ特化しているゆうちょ銀行や地方銀行は、株価がいくら割安に見えても、配当利回りが高くても、投資すべきでないと考えています。お持ちであれば、3メガ銀行に乗り換えたほうが良いと考えています。

海外業務で収益を拡大していくビジネスモデルを確立できていない銀行は、現時点で投資を避けるべきと考えています。

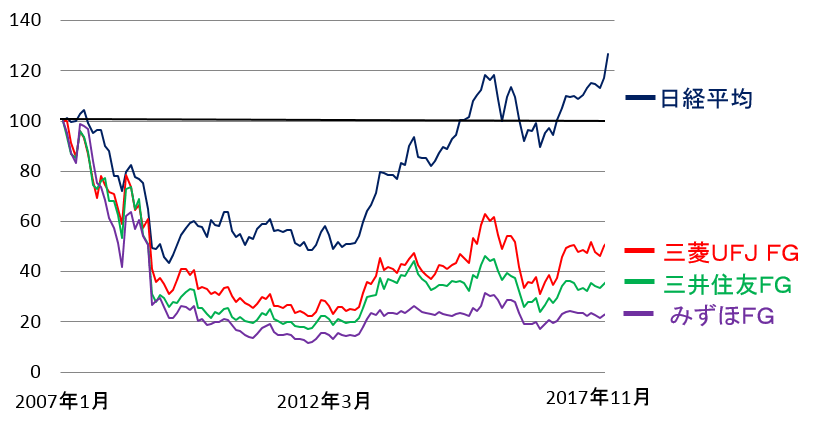

パフォーマンスが非常に悪かった3メガ銀行株 今後の株価回復に期待

銀行株は、株式市場で「金利連動株」と見なされています。長期金利が上がると株価が上がり、金利が下がると株価が下がります。長期金利が下がると、銀行の預貸金利ざやが縮小する懸念が強まり、長期金利が上がると、銀行の利ざやが改善する期待が出るので、それに単純に銀行株が反応しています。日本だけでなく、世界中の銀行株が、近年は金利連動株となっています。

日本の3メガ銀行株は、2008年以降、長期金利の低下とともに、売られてきました。日経平均を大幅に下回るパフォーマンスとなっています。

日経平均および3メガ銀行株の値動き比較:2007年1月~2017年11月(12日まで)

日本で長期金利(10年新発国債利回り)のゼロ固定が続いても、海外収益の拡大によって高水準の利益を維持できることが理解されれば、3メガ銀行株は見直されて上昇すると予想しています。

ただし、地方銀行は、長期金利のゼロ固定が続けば、収益の悪化に歯止めがかからなくなるリスクもあります。地方銀行株は、株価低迷が続くと見ています。

今回は、ふれませんでしたが、セブン銀行(8410)のように手数料中心に高収益をあげる銀行は、独自のビジネスモデルが評価されるので、株価は安定的に推移すると予想しています。セブン銀行も、予想配当利回りが11月21日時点で2.6%あり、魅力的と考えています。

(窪田 真之)

外部リンク

この記事に関連するニュース

-

16年ぶり自己株買い、みずほが取り戻した「平時」 長年の課題「脆弱資本」との決別に市場も好感

東洋経済オンライン / 2024年11月20日 7時0分

-

三菱UFJ・三井住友FG「買い」継続。金利上昇が追い風、二期連続の最高益(窪田真之)

トウシル / 2024年11月19日 8時0分

-

金融株、空運株5選:金利上昇メリット大!日銀の追加利上げに備える

トウシル / 2024年11月6日 18時30分

-

外国株式インデックスがもてはやされる中で異彩を放つ「外債ファンド」。広島銀行ではなぜ売れるのか?

Finasee / 2024年10月31日 7時0分

-

衆院選自民大敗で株安と円安が同時進行!?さらに相次ぐ米国巨大IT企業決算や雇用統計、日銀会合で乱高下?

トウシル / 2024年10月28日 14時0分

ランキング

-

1関西財界訪中団、邦人の安全確保に懸念 短期ビザ免除再開に期待も 投資意欲は持続

産経ニュース / 2024年11月25日 18時19分

-

2「トイレ流せない…」水道代にも値上げの波 千葉で水道代を2割“値上げ”方針 住民からは悲鳴も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月25日 21時9分

-

3トヨタ、北京の営業拠点閉鎖 中国合弁、天津に集約へ

共同通信 / 2024年11月25日 20時22分

-

4災害に備えて家に食料を蓄えていますが、出先の対策が全くできていません…。普段から何を持ち歩けばよいでしょうか?

ファイナンシャルフィールド / 2024年10月24日 3時50分

-

5〈サイゼリヤのメニューに異変?〉「値上げして良いからメニューを充実させて」との不満投稿に広報の回答は?

集英社オンライン / 2024年11月25日 17時44分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください