日経平均の敵か味方か?2018年の米国株を占う

トウシル / 2017年11月24日 7時50分

日経平均の敵か味方か?2018年の米国株を占う

今日のポイント

・日経平均株価は、業績期待と米株高を追い風に、25日移動平均線をサポートに、底入れの兆し。ただし、為替はドル/円が111円台に下落。目先は株価の上値が押さえられる可能性も。

・日経平均の強気相場には、米国の経済成長と株高が不可欠。景気先行指数の堅調が予兆する収益拡大と緩やかな金利上昇を想定し、2018年の米国の業績相場を見込む。

日経平均の底入れを支援する業績見通し上方修正

日経平均は、15日のザラ場で2万2,000円割れまで下落した際、25日移動平均線をサポートにして反転。米国市場で株式と長期金利が安定すると、株価は徐々に下値を切り上げる動きとなりました。

さらに、国内の中間決算発表が好調だったことで、業績見通しが総じて上方修正されていることも株価の下支え要因として挙げられます。日経平均ベースの予想EPS(1株当たり利益)は約1,529円(11月22日)と、9月末時点(1,415円)から114円増額修正されており、前年同期約12%の増益が見込まれています。

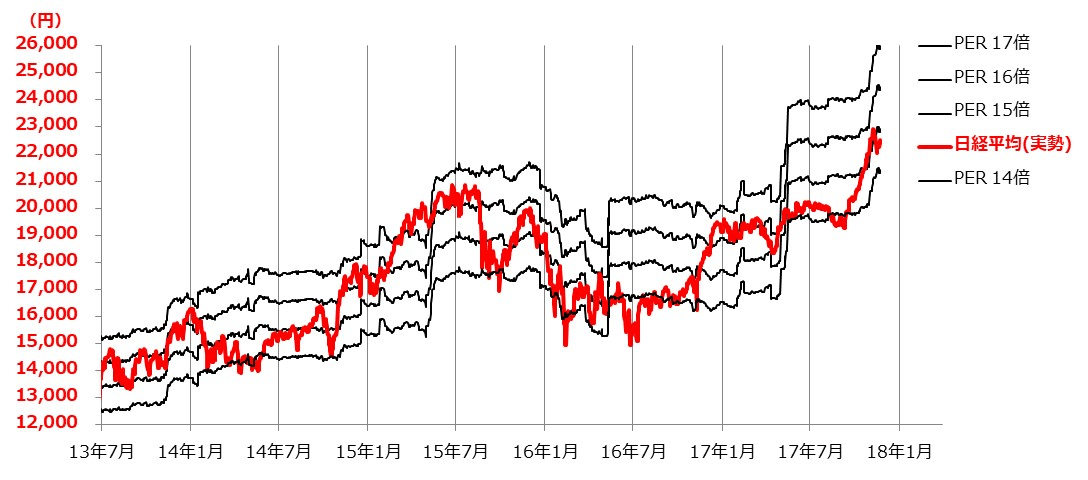

図表1は、日経平均の実勢水準と、想定PER(株価収益率)別(14・15・16・17倍)の株価レンジ(予想EPS×想定PER)を重ねたものです。

これを見ると、11月は予想EPSの増額修正で下値と上値の目途が切り上がっている状況がわかります。たとえば、2016年末時の日経平均(1万9,114円)は予想PERで約16.2倍でしたが、現在の予想EPSをベースにすると約12.5倍に相当します。直近の予想PERでも約14.7倍で、中期的な観点では依然「割安感」があります。

ただ22日のNY為替市場では、ドル/円が111円台まで下落(円高)しており、目先の株価に重しとなる可能性があり、警戒を要します。

図表1:日経平均株価と想定PER別レンジ

出所:Bloombergのデータより楽天証券経済研究所作成

米景気先行指数は2018年の景気堅調を示唆

日経平均の先行きを占う上では、その条件として「米国の景気と株式市場の先行き」を予測することが肝要です。米国の実質GDP成長率(前期比年率)は、本年4-6月期に+3.1%、7-9月期に+3.0%と堅調を続けています。

本稿では、米経済の成長に約半年(6カ月)程度先行するように設計された経済指標として、「景気先行指数(Leading Economic Indicators)」に注目したいと思います。

民間調査会社カンファレンスボードが20日に発表した同指数は、前月比+1.2%と市場予想(+0.8%)を上回り、前年同月比も+5.2%と2015年5月以来となる高い伸びを示しました。市場は、景気が来年前半までは成長(=企業業績の拡大)が続くサインと受け止め、米国株式の主要3指数は今週史上最高値を更新しました。

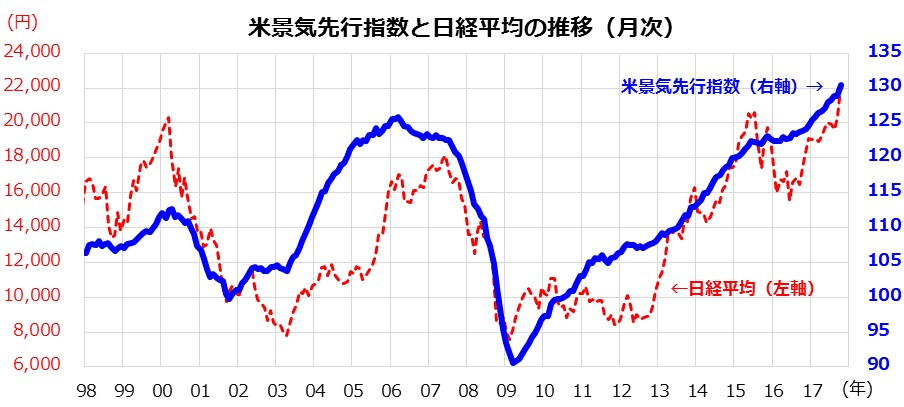

図表2は、その米景気先行指数と日経平均の推移を長期にわたり重ねたものです。米国の先行き景況感が改善している(上向いている)局面では日本株は堅調となりやすく、米国の景況感が悪化する局面では日本株が不調となりやすかったことがわかります。今年に入り、景気先行指数は史上最高水準を更新し続けています。米景気の改善観測は、日本のグローバル企業の業績拡大期待に繋がりやすく、日本株式の堅調を支えているようにみえます。

図表2:米景気先行指数は日本株式をリードしてきた

米国株式の業績相場が2018年も続く可能性は?

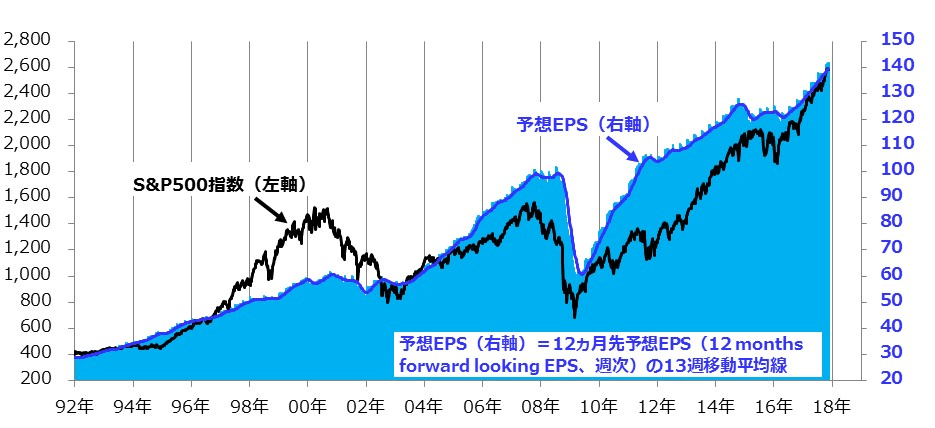

図表3は、米国株式(S&P500指数)と業績予想(12カ月先予想EPS=12 months forward looking EPS/市場予想平均)を長期にわたり重ねたものです。

米国株の強気相場が「根拠なき熱狂」ではなく、業績拡大見通しを背景にした「根拠ある株価上昇」であったことがわかります。つまり、利益見通しが最高水準を更新し続けるなかで、株価が最高値を更新してきた「業績相場」ということです。

また、米国のグローバル企業(米多国籍企業)にとり、海外経済(中国、欧州、日本などの経済)が同時的に底堅く成長している外部環境も業績面で追い風となっています。今後、市場がやや期待先行気味だった税制改革、特に法人減税が早晩実現する場合、米景気の押し上げ要因となるだけでなく、米企業業績のボトムライン(EPS)も5~10%程度押し上げるとみられています。トランプ政権の経済対策については、来年もその行方と経済的効果が注目されそうです。

図表3:米国株式(S&P500指数)と12カ月先予想EPSの推移(週次)

出所:Bloombergのデータより楽天証券経済研究所作成(2017年11月17日)

米国株式の主要指数が最高値を更新するなか、「割高感」を警戒する声も増えています。確かに、上記した12カ月先予想EPSをベースにしたS&P500指数の予想PERは約18.2倍と、過去平均(1991年以降の算術平均=約16.1倍)をやや上回っており「割高」にみえます。

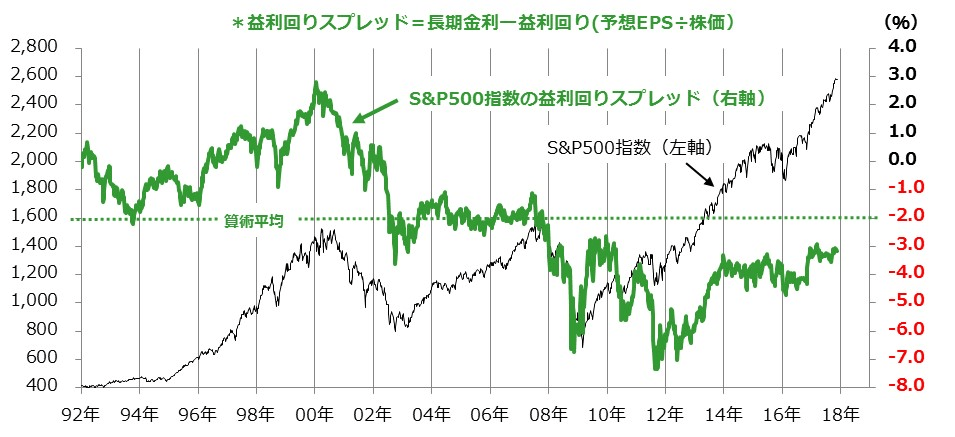

ただ、株価の「割高」や「割安」はモノサシ(バリュエーション指標)の種類や時間軸により評価が異なってきます。本稿では、比較的簡便なバリュエーション手法として著名な「FEDモデル(通称)」で分析します。これは、アラン・グリーンスパン氏が議長をしていたFRB(米連邦準備理事会=FED)が1997年に米議会に提出した報告書に取り入れられた指標として知られる指標です。株式の予想PERの逆数(予想EPS÷株価)である「益利回り」と米長期金利(10年国債利回り)との差(益利回りスプレッド)を試算し、その高低から「債券と比較した予想PER面で株式が割高なのか割安なのか」を評価します。益利回りスプレッド(長期金利-予想益利回り)は、数値が高いほど株式が債券と比較して「割高」と判断され、数値が低いほど「割安」と判断されます(図表4)。

図表4:「FEDモデル」(S&P500指数と益利回りスプレッド)

出所:Bloombergのデータより楽天証券経済研究所作成(2017年11月17日)

たとえば、2000年初めのITバブル時にはS&P500指数の予想PERが25~26倍に拡大。長期金利も6.7%まで上昇しましたので、当時の益利回りスプレッドは+2.8%まで上昇(2000年1月)。「債券と比較して株式はかつてないほどの割高」となりました。その直後に、株式が弱気相場(ITバブル崩壊)を迎えた経緯があります。

現在のS&P500指数の予想PER(18.2倍)の益利回りは約5.5%に相当しますので、現在の長期金利(約2.3%)との差は「-3.2%」となります(11月17日時点)。1991年以降の益利回りスプレッドの平均(-2.0%)からすると、現在の株価は「金利水準を加味したPER面では、株式は割高どころか割安圏にある」ことがわかります。

筆者は、米国の実体経済を考えると、2018年に米長期金利は3%程度には上昇していくと考えています。

一方、S&P500指数ベースの2018年の暦年予想EPSは147程度(2017年予想EPSに対して+10%の増益/市場予想平均)と見込まれています。つまり、長期金利が3%まで上昇すると想定しても、S&P500指数の2018年予想PER(約17.7倍)から算出される益利回りスプレッド(-2.6%)では依然「株式の割高感」はありません。

長期金利の上昇ペースが緩やかに留まり、業績(EPS)の拡大が続くと想定するなら、米国株式の強気相場(業績相場)は続き、株価には上昇余地があると見込んでいます。こうした、米国景気と米国株の堅調は、日本の株式相場にとっても追い風となりそうです。

(香川 睦)

この記事に関連するニュース

-

強すぎる米国株に付いていけない日本株。エヌビディア決算は期待上回れず

トウシル / 2024年11月25日 12時10分

-

トランプ・トレード後の日本株相場は膠着も…日経平均「4万円回復」はありえる【ストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月19日 6時0分

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

-

トランプ氏当選確実に、米大統領選。日経平均5万円、5年以内に達成と予想する理由(窪田真之)

トウシル / 2024年11月7日 8時0分

-

与党大敗後の日経平均上昇はもう限界?米大統領選と米国株を総点検!(土信田雅之)

トウシル / 2024年11月1日 8時0分

ランキング

-

1関西財界訪中団、邦人の安全確保に懸念 短期ビザ免除再開に期待も 投資意欲は持続

産経ニュース / 2024年11月25日 18時19分

-

2「トイレ流せない…」水道代にも値上げの波 千葉で水道代を2割“値上げ”方針 住民からは悲鳴も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月25日 21時9分

-

3トヨタ、北京の営業拠点閉鎖 中国合弁、天津に集約へ

共同通信 / 2024年11月25日 20時22分

-

4災害に備えて家に食料を蓄えていますが、出先の対策が全くできていません…。普段から何を持ち歩けばよいでしょうか?

ファイナンシャルフィールド / 2024年10月24日 3時50分

-

5〈サイゼリヤのメニューに異変?〉「値上げして良いからメニューを充実させて」との不満投稿に広報の回答は?

集英社オンライン / 2024年11月25日 17時44分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください