特集:教えて!山崎元先生 ~恋愛・結婚編~女性のマネー本音を大公開!(1/4)

トウシル / 2017年11月24日 17時0分

特集:教えて!山崎元先生 ~恋愛・結婚編~女性のマネー本音を大公開!(1/4)

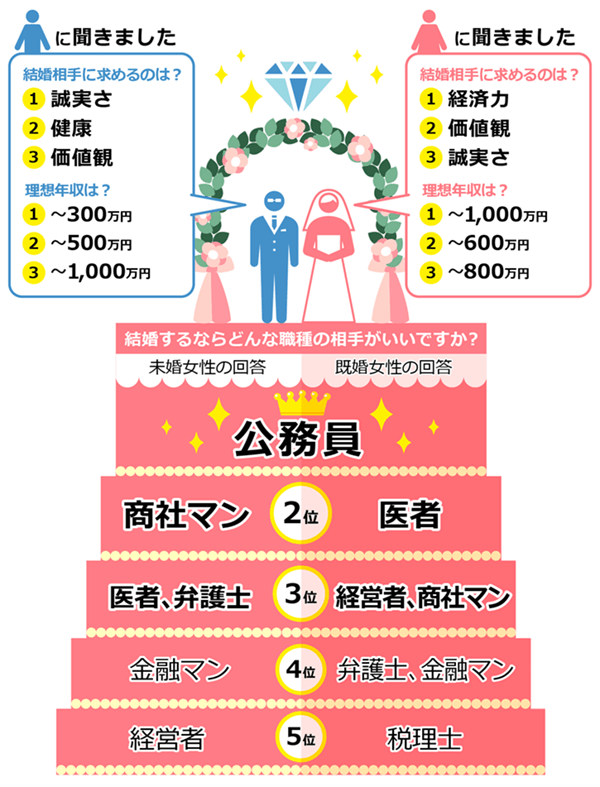

1)イマドキ女性とは?「恋愛・結婚」本音アンケート

結婚適齢期の女性たちの結婚相手に求める条件のアンケート調査をはじめ、ユーザーから寄せられた「恋愛・結婚」にまつわるお金の悩みに対して山崎元先生にズバリ答えていただきました。またユーザー代表の女性とのスペシャル対談では「地雷男の見極め方」をこっそり伝授します!

結婚後も2人で働けば、生活は楽になる。経済力のないことは結婚しない理由になりません

男性も女性も、理想の結婚相手の職業1位が「公務員」というのは、安定志向が強いのでしょうね。ただ、今後10年先のことを考えると、公務員の仕事の多くは明らかにAI(人工知能)に置き換え可能でしょう。将来を考えてみるに、公務員=安定した仕事、とは必ずしも言えない気がします。また理想の年収ですが、女性が専業主婦になりたい場合は男性の年収は600万円が必要との試算がありますが、特にこだわらなくていいと思います。ただ、専業主婦はリスキーな職業です。今や夫婦の3組に1組くらいが離婚するのですから安心できません。できれば結婚後も2人で働くほうが生活は楽になります。そうなれば相手の経済力を気にせずに、結婚に踏み切ることができると思います。

2)教えて!山崎元先生 みんなのお悩み、1問1答

アンケートのフリー回答で集まった「恋愛・結婚」に関するお悩みについて、山崎元先生にお答えいただきました。

●お悩み1

年下で遠距離の大学院生の彼氏がいますが、いつまでも学生でいるため、収入はバイトのみで結婚の見通しはまったくありません。パートで低収入の女性がお金に不自由しないためには結婚しか方法はないのでしょうか?(25歳/未婚/アルバイト/年収~300万円)

⇒回答:大学院生の彼にもバイトなどで働いてもらって、まずは同棲してみてはいかがでしょう。

というのも、1人あたりの稼ぎが少ない場合は、2人で一緒に住んだほうが生活が楽になるからです。ただし、2人とも働くことが条件です。それでどちらかの稼ぎが増えるようならそのまま結婚してもいいし、彼のほうは働く気がないのなら、結婚自体、考え直すといいでしょう。いずれにせよ、「今すぐ結婚するか、しないか」の二者択一をするのではなく、まずは2人で働きながら一緒に生活することが得策である可能性が高いと思います。

●お悩み2

プロポーズされましたが彼の年収が低くて悩んでいます。結婚、出産を機に退職しても食べていけるパートナーの年収はいくらくらいあるといいですか? また、結婚するためには男女ともにどのくらい貯金が必要ですか?(28歳/未婚/会社員/年収~500万円)

⇒回答:結婚に必要なのは勢いであって、貯金額ではありません。

このご時世、結婚、出産して退職するのは贅沢かつ、リスキーな選択です。今はどこの会社も産休・育休制度があるので、それらを有効活用しながら、できるだけ共働きをする前提で考えましょう。もちろん彼にも協力してもらい、2人の結婚後の生活ビジョンを、まずはしっかり話し合ってみてください。

●お悩み3

結婚相手がなかなか見つかりません。ここ数年は彼氏もなく出会いもないので、このまま一生シングルなのかと、たまに不安になります。(36歳未婚/会社員/年収~400万円)

⇒回答:一生シングルで結婚できないと決めつけずに、自分から積極的に出会いを見つけてみてはいかがでしょうか。

今は結婚紹介サイトなどもたくさんありますし、同じように結婚を望んでいる男性との出会いはいくらでも見つけられます。いきなり結婚を考えるのではなく、まずは気張らずに恋愛相手を探すくらいの気持ちでいるほうがいいのではないでしょうか。

--- 女性はやはり、相手の稼ぎが結婚の条件になるようですね。山崎元先生は条件ではなく、相手と一緒によりよい生活を築く努力できるかどうか、のほうが大切だとおっしゃっています。ぜひ、解決のヒントにしてみてください!(トウシル編集)

3)本音対談 AYKさん(20代)×山崎元

「幸せになるためには男性のどこを見ればいいですか?」

続いては、ユーザー代表の20代女性と山崎元先生のスペシャル対談。シングル女性からのお悩みで多かった恋愛と結婚について、本音で語っていただきました。

盛って話す、母親依存、リボ払いするのは「地雷男」。結婚はNG!

AYKさん:付き合っている彼といずれは結婚も考えています。周りの友人たちは「結婚するなら経済力が1番大事」とか「一生付き合う相手はやっぱり性格の良い人がいい」とか、いろいろ言います。相手のどんなところを見れば間違いないですか?

山崎元先生:収入が少ないからその男との結婚はやめたほうがいい、というのはあまり考えなくていいと思います。むしろ、その男性に伸びしろがあるのであれば、それを育ててあげればいい。今現在の収入よりは、もっと根っこの部分の相手の性格や自分との相性のほうが大事ですね。では、「どういう男が地雷男か?」ってことだけど(笑)、会話の中で少しずつ事実よりも話を盛る人は、見せたい自分と実際の自分にギャップのある人で、人格に歪みを抱えている可能性が大きい。現在の自分を等身大にきちんと見せられない人は避けたほうがいいですね。

AYKさん:見栄っ張りな人は、お金に関しても自分を良く見せようと無駄遣いが多そうですね。ほかに「地雷男」の見分け方はありますか?

山崎元先生:相手の男性の母親には絶対に会っておいたほうがいいです。一度は相手の家に行ってみて、どういう母親で、どのように育てられてきたのかなど、母親との関係性は見ておくべき。たとえば、どのくらい家の中がきちんと片づけられているか、食事や生活面に関してどのくらい母親が関与しているのかを見ると、相手にとっての「当たり前」がわかってきます。やはり男性の根本的な部分の多くは、母親との歴史の中で形成されていますから。さらには、母親依存から抜けられられない人は、厳しい。ひとことでいえば、マザコンなのですが、母親べったりの息子は物件としてはよろしくないです。

AYKさん:確かにマザコン男は嫌ですね。そのほか、合コンなど複数の集まりの場合、男性のどんなところに注目すればいいですか?

山崎元先生:複数の人が集まる合コンとかで、自分が話す分量が見えている人と、見えていない人、というのは見極めのポイントですね。たとえば5対5の集まりで時間が1時間の場合、1人で30分以上喋っている人は、周りとのバランスが見えていない。職業でいうと、コンサルタントに多い。コンサルタントの人たちでとくに不出来な人の場合、自分が知らないことを人から聞かれることに恐怖を感じているから、自分が知っていることをずっと喋り続ける傾向がある気がします。逆にまったく黙っているのも、対人関係に難ありだと思います。会話のバランスは、その人の人格と社会性をみるためのバロメーターになります。

AYKさん:なるほどです。普段のお金の使い方はどうですか? 割り勘とか、男性が払うものと思っているかなど、何か見極めるポイントはありますか?

山崎元先生:他人に対して使うお金を使い惜しみしないほうが良い人ではありますが、20代のカップルの場合は、ずっと男性だけが払い続けるのはちょっと厳しいかもしれません。お金に余裕があるときは自分が払うよっていう男性なら、許してやってもいい気もします。わたしが大学の講義で学生たちによく話すのは、「一緒に買い物に行って、リボルビング払いで買い物するような男とは結婚するな」と、言っています。あれは借金の入り口です。男女問わず経済観念のない人と結婚すると、将来苦労します。

AYKさん:それと貯蓄に関してですが、これから将来的に貯蓄をする場合、どのようなやり方がいいか迷っています。

山崎元先生: そもそもお金の置き場所としてオススメなのが、個人型確定拠出年金=iDeCoです。厚生年金だけのサラリーマンの場合、iDeCoは今、月々2万3,000円まで使えるので、その金額をマックス使うと27万6,000円は税金がかからないで貯めることができます。税率が所得税で2割(所得税によって税率は異なります)、住民税で1割とすると、税金が年間で約8万3千円得します。iDeCo は60歳まで引き出せませんが、本来貯めなくてはいけないお金はもっとあるわけですから、まずはiDeCoから貯め始めて、そのあとつみたてNISAをやるか、もう少しまとまったお金があるなら最初の年から何年かはNISAで運用して、そのあとつみたてNISAを始めてみるといいでしょう。

AYKさん:今は定期預金と、10年満期の積立保険をやっています。iDeCoも興味あるけれど、60歳までずっと働き続けるかどうかわからないし、途中で働くのを辞めた場合、運営管理の手数料だけかかってしまいますよね。それでもやったほうがいいですか?

山崎元先生:それでもやっておいたほうが得だと思いますね、たとえばある年は27万6,000円払って、8万円得した場合、その8万円を口座管理手数料で削っていくには何十年もかかります。トータルでみると圧倒的に得にはなります。10年間iDeCoをやって、結婚後、子育て中に働くのをやめて自分の収入がなくなった場合、運用指図者として運用だけやっていくことになりますが、その中で口座管理手数料だけかかっても、トータルで何年かやれば得になります。

AYKさん:あと、医療保険に入っていなくて、私の場合はまだシングルなので将来どうなるかわからず、掛け捨てでいいのか、積立保険のほうがいいのか迷っています。

山崎元先生:掛け捨てと積立保険のどちらがいいのか、ということであれば圧倒的に掛け捨て保険のほうがいい。というのは、貯金がついている保険というのは、保険の掛け捨ての部分の商売を保険会社にされた上に、あまり効率がいいとはいえない運用商売も保険会社にされているということ。要するに、余計な手数料を払っているのです。

AYKさんの場合は、将来結婚して子どもができたら、子どもがある程度大きくなるまでの10年からせいぜい20年のあいだ、できるだけ保険料の安い掛け捨ての保険に入る、ということでいいと思います。結婚して共働きの場合、たとえばどちらかが調子が悪くても、どちらかがなんとかできるという関係がありますから、早く保険を卒業してその分、貯蓄に回すようにしましょう。医療保険はとくに無駄なので必要ありません。

AYKさん:あと、将来の年金が不安なので年金保険、終身保険をすすめられるのですが、実際はどうなんでしょうか?

山崎元先生:今は円の金利がゼロになったので、外貨立ての保険をすすめられるパターンが多いのですが、外貨建てはもろに為替リスクがある上、得だとも言えないので、おすすめしません。今は円安気味だから一見よさそうに見えますが、円高になると短期間に2割くらい平気で減ってしまいます。見かけの利率が高く見えても、外貨建ての保険は入らないほうがいいですね。

AYKさん:そうなんですね、勉強になりました。ありがとうございました!

今回の読者モデル

相談者:AYKさん

(20代/IT企業/独身)

社会人歴6年。「結婚を視野に入れた男性の見極めポイントや、将来についての資産形成について山崎先生からiDeCoのことをお聞きして、ぜひやってみようと思いました」。

今回答えてくれたのは?

指南役:山崎 元

(楽天証券経済研究所客員研究員)

お金の運用術や転職、自己啓発など幅広い分野で連載多数。結婚や子育て、将来の資産形成で悩みの多い女性たちへの的確なアドバイスが好評!

もっと知りたい!女性のマネー本音特集(4回連載)

♯1:2017/11/24UP 恋愛・結婚編

対談テーマ「幸せになるためには男性のどこをみればいいですか?」

♯2:2017/12/1UP キャリア編

対談テーマ「天職を得るためのキャリアプランとは?」

♯3:2017/12/8UP 資産運用編

対談テーマ「持ち家VS賃貸 資産とのバランスは?」

♯4:2017/12/25UP 老後資金編

対談テーマ「子育てと夫婦のお金。人生100年で考えると?」

◎教えて!山崎元先生 ~ 女性のマネー本音特集とは?

なかなか話しにくいお金のこと。でも生きて行く上でとても大事なものです。イマドキの女性はマネーについてどう向き合っているのか? 投資に限らず「恋愛・結婚」「キャリア」「資産運用」「老後資金」と女性のライフステージ別に山崎 元氏にホンネでずばり!解説していただきました。遠まわしにしていたお金のことを見直すきっかけにしてみてはいかがでしょう?

ほかの女性はどうなの? 実態調査:女性投資家のリアル白書もチェック≫≫

(山崎 元)

外部リンク

この記事に関連するニュース

-

51歳男性が僅か3カ月で「奇跡の結婚」した驚く経緯 49歳の妻が見せた一世一代の決断力

東洋経済オンライン / 2024年11月24日 12時0分

-

年収900万40代美人の「婚活市場価値」切ない現実 それでも「結婚をつかんだ」女性に共通すること

東洋経済オンライン / 2024年11月21日 9時30分

-

扶養内を意識して働くひとにはメリットがない? 「103万円の壁」引き上げによる具体的な影響とは

MONEYPLUS / 2024年11月6日 18時0分

-

年収600万、持ち家アリでも普通レベル…脳梗塞をきっかけに婚活を始めた35歳の“婚活市場”の厳しさ「相手から求められるハードルがどんどん上がっている」

集英社オンライン / 2024年11月3日 16時0分

-

【婚活】条件は大卒以上、年収800万円以上…どんなに苦戦しても「相手の経歴」に執着する女性たちの“深層心理”

オトナンサー / 2024年11月3日 7時10分

ランキング

-

1関西財界訪中団、邦人の安全確保に懸念 短期ビザ免除再開に期待も 投資意欲は持続

産経ニュース / 2024年11月25日 18時19分

-

2「トイレ流せない…」水道代にも値上げの波 千葉で水道代を2割“値上げ”方針 住民からは悲鳴も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月25日 21時9分

-

3トヨタ、北京の営業拠点閉鎖 中国合弁、天津に集約へ

共同通信 / 2024年11月25日 20時22分

-

4災害に備えて家に食料を蓄えていますが、出先の対策が全くできていません…。普段から何を持ち歩けばよいでしょうか?

ファイナンシャルフィールド / 2024年10月24日 3時50分

-

5〈サイゼリヤのメニューに異変?〉「値上げして良いからメニューを充実させて」との不満投稿に広報の回答は?

集英社オンライン / 2024年11月25日 17時44分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください