2018年金相場の見通し:重しと下支え2つの材料

トウシル / 2017年12月29日 14時0分

2018年金相場の見通し:重しと下支え2つの材料

ドル金利の強含みにより、通年で頭の重い相場が続く可能性がある

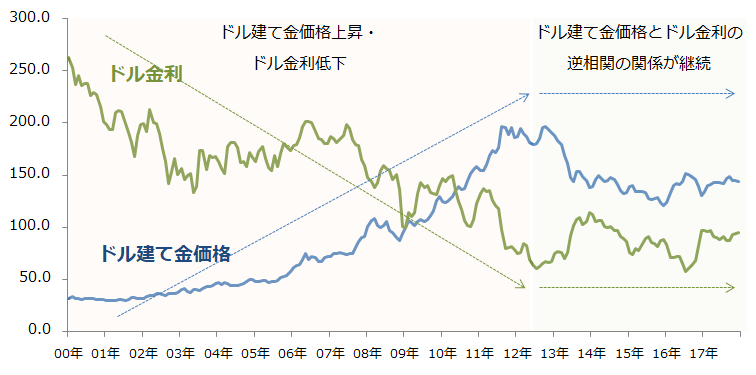

金価格(ドル建て)の推移を考える上で重要なのが、ドル金利の動向です。

以下は、2000年以降のドル建て金価格とドル金利の推移です。

図:ドル建て金価格とドル金利の推移 (月間平均。2009年1月を100として指数化)

出所:CMEなどのデータより筆者作成

大局的に見れば、ドル金利が低下するとき、ドル建て金価格は上昇、逆にドル金利が上昇する時、ドル建て金価格は下落、という傾向があります。

これは、現在の世界の基軸通貨であるドルの金利が上昇して(ドルを)保有する妙味が高まるときには、金を保有する妙味が薄れ、逆にドルの金利が低下して保有する妙味が薄まるときには金を保有する妙味が高まる、という「ドル金利とドル建て金の逆相関の関係」を背景とした、各種投資家の行動の結果によるものだと考えられます。

その意味では、足元のドル金利は歴史的に見て低水準である上、今後、米国の金融政策が金利引き上げの方向に進むこととなれば、ドル建て金価格は、(2018年を含み)長期的には上値を追いにくい、頭の重い展開となると考えられます。

さらに言えば、“逆相関”という考えに基づけば、ここからドル建て金価格が歴史的な高値(たとえば1,900ドル/トロイオンス)を超えるためには、ドル金利が歴史的な低水準となることが必要だと考えられます。

ドル金利とドル建て金価格の逆相関の関係が崩れればその必要はなくなりますが、金相場のグローバル化が進んだ現代において、金相場が独立した立ち位置に戻る(あるいは新たな立ち位置を確立する)ことは考えにくいと思います。

地政学的リスクが相場を下支えする状況は継続すると考えられる

上記のように考えれば、2018年は頭の重い展開が予想されますが、ドル建て金相場を下支えする要因もあります。それは地政学的リスクの存在です。

地政学的リスクは、ドル金利のような相場の大局観に影響を与える材料ではなく、数カ月(長くても数年)という範囲で影響を与える材料です。

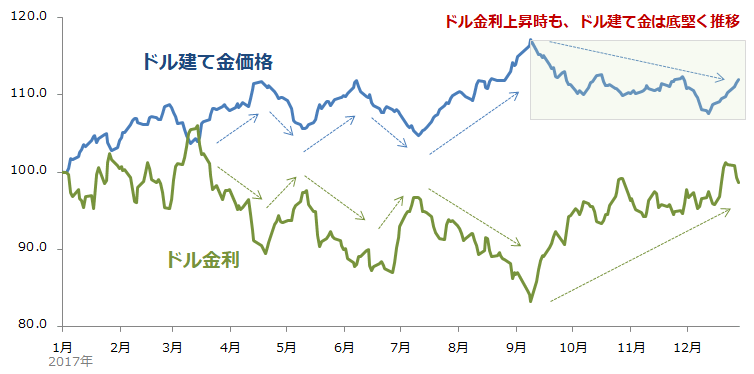

以下は2017年1月3日~12月28日までの、ドル建て金価格とドル金利の推移です。

図:ドル建て金価格とドル金利の推移 (日次平均 2017年1月3日を100として指数化)

出所:CMEなどのデータより筆者作成

2017年1月3日から12月28日までのドル建て金価格とドル金利の推移は、大局観に準じた逆相関の関係にありました。

ただ、基本的には逆相関なのですが、特に9月上旬以降、変動率(前日比)の動向に変化が生じていました。2017年の年初から9月上旬までドル金利の変動率はドル建て金のおよそ-1.5倍でした(ドル金利がドル建て金の1.5倍逆に動く)。9月上旬以降はおよそ-0.8倍でした。

9月上旬以降、ドル金利が上昇しており、それに伴ってドル建て金も(逆相関の関係に則して)下落しています。しかし、ドル建て金価格の下落幅は想定よりも小さく、むしろ底堅い動きとなりました。

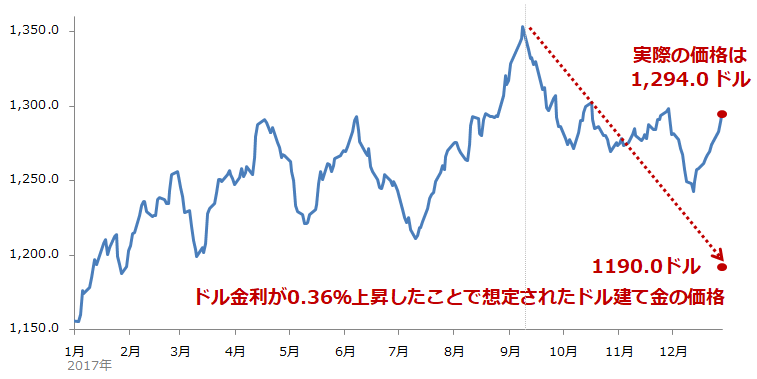

9月7日から12月28日にかけて、ドル金利は0.36%上昇。2017年の年初から9月上旬までの変化率の関係をもとにすれば、ドル建て金は155ドル程度下落することが想定されますが、実際には52ドル程度の下落でした。(逆相関の関係は維持)

筆者はこの動きには地政学的リスクが関わっていると考えています。

図:ドル建て金価格の動向 単位:ドル/トロイオンス

この時期の主な地政学的リスクは北朝鮮問題だったと言えます。北朝鮮が11月29日に弾道ミサイルを発射するまでの2カ月半もの間、ドル建て金価格はドル金利が上昇している中、底堅く推移しました。(ミサイル発射以降は、リスクが再び顕在化したことでドル建て金価格が強含んでいると見られます)

9月半ばから11月下旬にかけての2カ月半、北朝鮮はミサイル発射や核実験などの目立った挑発行動を起こしていませんでしたが、(ドル金利の上昇にも関わらず)ドル建て金価格が底堅く推移した背景には、市場参加者の北朝鮮情勢への警戒が緩まなかったことが挙げられると思います。

警戒が緩まなかった背景には、以下の点があげられます。

- 10月22日の衆議院議員総選挙で、北朝鮮問題の緊急性、同問題への対応力を1つのテーマとして自民党が勝利したこと。

- 11月5日から始まったトランプ米大統領のアジア歴訪にて、日本、韓国、中国それぞれで、北朝鮮を非難する発言が繰り返されたこと。

- 11月14日から始まった東アジアサミットで、サミット参加国の首脳から北朝鮮を非難する発言、関連国へ安保理決議の順守を求める発言が相次いだこと。

これらの出来事は、北朝鮮問題を改めて世界に知らしめる大きなきっかけとなったと考えられます。これらの出来事が“そこに危機がある”ということを改めて世界に発信したのではないか?ということです。

また、これらのイベントで北朝鮮リスクについて語ったのが、世界をけん引する影響力が大きい主要国のリーダー達であったことは、今後の水面下を含む交渉や、軍事的なものを含めた具体的な行動を少なからず予感させる印象を与えたように思います。

さまざまなイベントが北朝鮮問題の存在を浮き彫りにしたことが、ドル金利の上昇にも関わらずドル建て金価格が底堅く推移した背景にあったと筆者は考えています。

地政学的リスクが、ドル建て金価格の下値を支えるという構図があり、現在もその状況が継続していると考えられます。

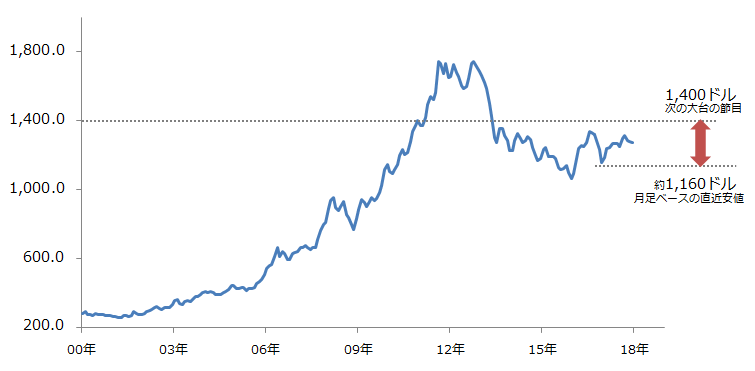

2018年のドル建て金価格(NY金先物)のレンジは、1,160ドル~1,400ドルを想定(2017年12月時点)

図:ドル建て金価格の推移(中心限月 月間平均)と2018年の筆者の見通し 単位:ドル/トロイオンス

2017年12月29日午前(日本時間)時点のNY金価格(中心限月)は1トロイオンスあたり1,297ドル近辺で推移しています。ほぼ1,300ドルです。

2018年の想定レンジについて、1,160ドルから1,400ドルと考えています。(2017年12月29日時点)

本レポートで述べた通り、大局的にはドル金利の強含みのため上値が重い展開が継続する可能性があると考えています。一方で、地政学的リスクによる下支えや一時的な上昇も引き続き想定されます。

2018年のドル建て金相場は上昇要因と下落要因の両方を持ち合わせながら展開することが予想されるため、想定レンジも比較的小幅なものになると考えています。

レンジの上限は、現在ほぼ1,300ドルで推移しているとして、次の大台である1,400ドルを、下限は月足ベースの直近安値である1,160ドル近辺を想定しています。

▼もっと読む!著者おすすめのバックナンバー3

12月22日:2018年原油相場の見通し

12月15日:EV化で気になる、プラチナ・パラジウムの“自動車鉱山”からの供給圧力

12月8日:歴史的な水準まで達した原油生産量。米国の原油事情を再確認

(吉田 哲)

この記事に関連するニュース

-

強すぎる米国株に付いていけない日本株。エヌビディア決算は期待上回れず

トウシル / 2024年11月25日 12時10分

-

AI投資「ROBOPRO」、米国大統領選直後に臨時リバランスを実施

PR TIMES / 2024年11月12日 17時15分

-

トランプ2.0で退場を迫られそうな人の特徴

トウシル / 2024年11月12日 8時43分

-

米国株 トランプ勝利 相場先読み3ステップ

トウシル / 2024年11月7日 18時4分

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

ランキング

-

1「トイレ流せない…」水道代にも値上げの波 千葉で水道代を2割“値上げ”方針 住民からは悲鳴も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月25日 21時9分

-

2なぜ「モータースポーツ新会社」設立? GRとは違う「TGR-D」誕生!? トヨタ会長が語る会社分割の狙いとは

くるまのニュース / 2024年11月25日 23時10分

-

3関西財界訪中団、邦人の安全確保に懸念 短期ビザ免除再開に期待も 投資意欲は持続

産経ニュース / 2024年11月25日 18時19分

-

4薄力粉値上げ=パスタ製品は値下げ―日清製粉ウェルナ

時事通信 / 2024年11月25日 17時23分

-

5政府、次世代太陽電池を導入へ 40年度目標、20ギガワット

共同通信 / 2024年11月25日 21時5分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください