「米株上ガレドモ、日株冴エズ」の流れを変えられるか?

トウシル / 2018年1月15日 11時5分

「米株上ガレドモ、日株冴エズ」の流れを変えられるか?

連休明けで4営業日となった先週の国内株市場ですが、週末1月12日(金)における日経平均終値は2万3,653円でした。前週末終値(1月5日の2万3,714円)からは61円ほどの下落です。終わってみれば小動きにとどまった印象ではありますが、いくつか注意しておくべき点が浮上してきた週でもありました。

何はともあれ、下の図1で足元の状況を確認していきます。

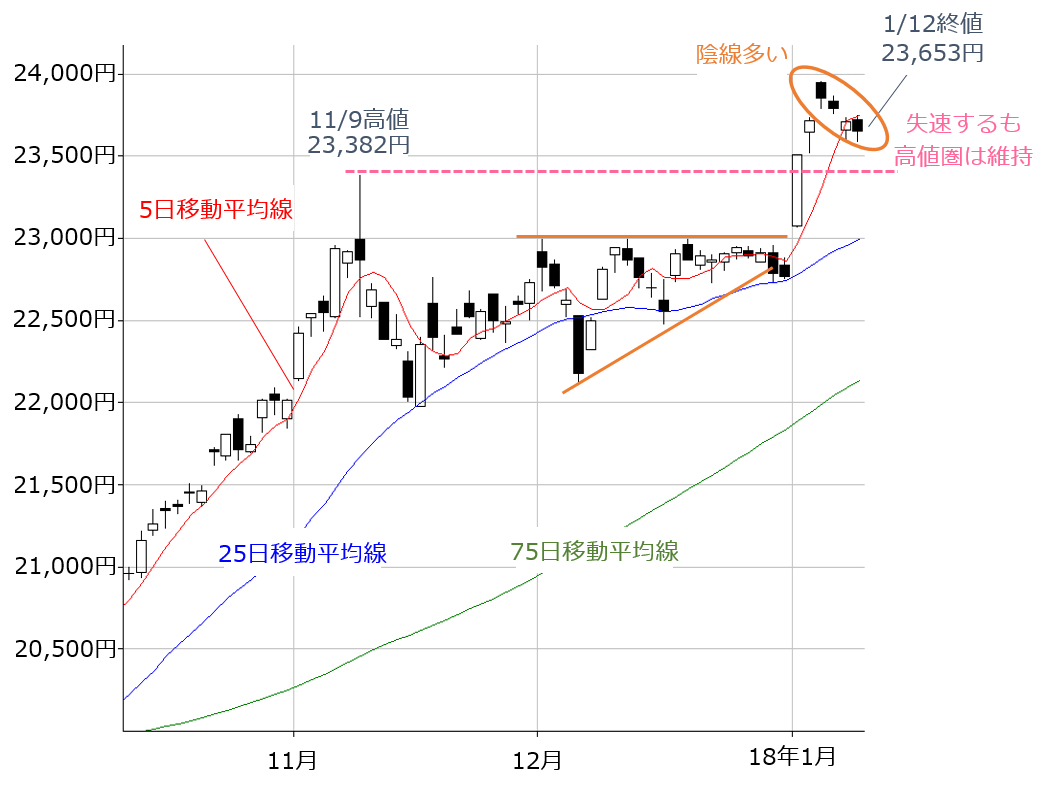

図1 日経平均(日足)の動き 2018年1月12日取引終了時点

先週の日経平均は、週初は上値をトライし、節目の2万4,000円台に迫るほどの勢いでスタートしたまでは良かったのですが、その後は失速する値動きとなりました。

冒頭では、先週の日経平均は前週末比で小動きだったと書きましたが、実際の取引値幅をみると、1月9日(火)の高値(2万3,952円)から、1月12日(金)の安値(2万3,588円)まで364円ほどあり、値動きの振れ幅は結構大きかったことがわかります。また、ローソク足の並びに注目して見ても、陰線が多くなっていて、継続的な買いが感じられないことや、週末にかけて5日移動平均線への意識も強まっている印象です。

日経平均は大発会から勢いよく上昇し、年初の3日間で1,000円を超える上げ幅を見せていましたので、先週の値動きは「当然の一服」と見るのが自然と思われます。また、これまでの直近高値だった11月9日の2万3,382円よりも高い株価水準を維持していますし、相場の地合いそのものはまだ強気を維持していると思われます。

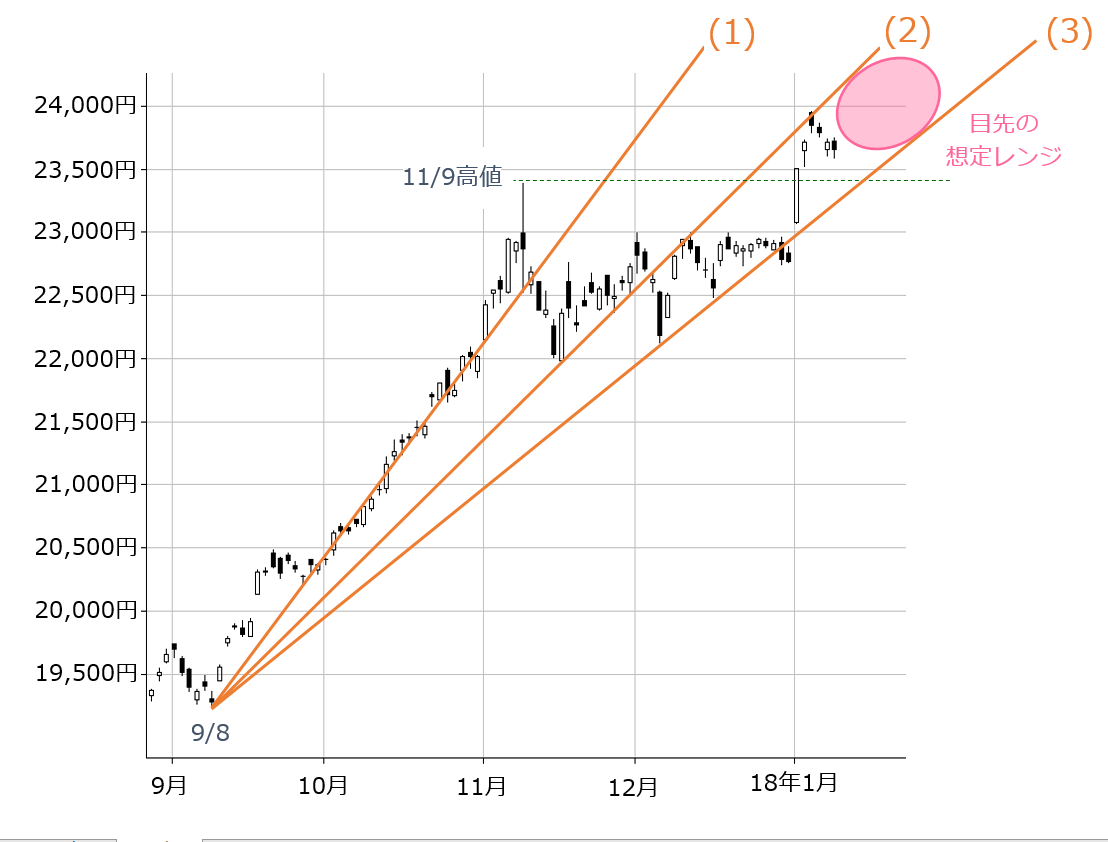

中長期的なトレンドとしては、チャートをみると、昨年9月からの急上昇、11月からのもみ合い、年初からの上昇とある程度のまとまった塊に分けられますが、概ね上昇トレンドを維持していると言えます。そのような場合、いわゆる「扇形トレンド」を描くことができます。

図2 日経平均(日足)と「扇形トレンド」 その2 2018年1月12日取引終了時点

上の図2では、昨年9月を起点に(1)〜(3)の3本のトレンドラインが描かれています。それぞれ上昇がいったんストップした後の下げ止まりの地点を結んだ線なのですが、これらの線が扇を広げた形に見えることからこう呼ばれています。

「扇形トレンド」では、株価はトレンドラインを意識しながら推移することが多いため、(2)〜(3)のラインの範囲内が今週の日経平均の想定レンジの目安になります。となると、再び2万4,000円台を試す可能性はありそうです。米国では今週から決算発表シーズンを迎えることになるため、企業業績を手掛かりとした株高が進めば、その流れに乗って達成できるかと考えられます。もっとも、米株市場の上昇は企業業績期待を先取りして織り込んでいる面もあるため、材料出尽くしによる利益確定売りが出るかもしれません。その場合、メインシナリオとしては2万3,000円台後半を中心としたもみ合い、そして、2万3,500円や、11月9日の高値(2万3,382円)を下回ると、やや弱気ムードに傾くので注意といったところでしょうか。

ただし、先週は米国株市場で主要株価3指数(NYダウ・S&P500・NASDAQ)が史上最高値を更新しながらも、日経平均がその流れに乗れずに下落するという場面が見られるようになりました。直近の国内株式市場は米株市場に引っ張られてきただけに、逆の動きを見せたわけです。「天気晴朗ナレドモ波高シ」ならぬ、 「米株上ガレドモ、日株冴エズ」といった状況ですが、たとえば、米国株が上昇しても、為替市場で円高が進んだ場合など日本株が上昇しないこともあり、これは珍しいことではありません。実際に、先週は米株高の一方で円高となっていました。

その理由のひとつとして挙げられるのが、日銀が1月9日(火)に踏み切った国債買い入れの減額です。国内の長期金利が上昇(債券価格は下落)し、日米金利差の縮小観測で円高が進みました。

米国をはじめ、欧州などでも金融緩和の出口を探る中、日銀だけは緩和継続スタンスを取っており、市場もそれを織り込んで円キャリートレードなどの取引が行われてきました。ただ、昨年に黒田総裁が講演でリバーサルレートに言及した頃から、海外投資家を中心に日銀の金融政策路線変更に対して敏感になりつつあります。

つまり、国内株式市場で取引シェアの高い海外投資家は、米株高の流れで日本株を買うよりも、日銀の動きを受けて日本株買いを手控えた可能性があります。今後の国内株市場は思っている以上に今後の日銀の動きに反応する場面が増えるかもしれません。また、金利上昇については、日本だけでなく米国の動きも重要になってきます。米国でも、中国が米国債購入の削減を検討しているとの報道をきっかけに、米長期金利が上昇する場面がありました。

国内外の株式市場を取り巻く環境は「適温相場」と言われていますが、これは「景気が拡大する中でも、物価上昇が穏やかなため、金融政策も適度になっている」という状況です。

もちろん、景気拡大によって多少の物価上昇(ディマンドプル型)は見込まれますし、国内外の景気拡大と企業業績期待の見通しそのものに変化は見られませんが、最近になって原油などの資源価格が上昇しています。つまり、原材料費が高くなることによる物価上昇(コストプッシュ型)の影響も今後表れはじめる可能性があります。さらに、経済が好調な中で打ち出された減税などのトランプ米大統領の経済政策によって余計に景気を刺激していまい、FRB(米連邦準備制度理事会)が利上げのペースを早めざるを得なくなるかもしれません。反対に、米国の経済政策の効果があまり出なくても、財政赤字を嫌気した債券売りによる金利上昇シナリオも想定できます。

適温相場による株高は「金利があまり上がらないこと」が前提になっているため、金利上昇の動きには脆い面があります。その中で、金利上昇の兆候と材料が増え始めていることには警戒しておいたほうが良いかもしれません。

(土信田 雅之)

この記事に関連するニュース

-

強すぎる米国株に付いていけない日本株。エヌビディア決算は期待上回れず

トウシル / 2024年11月25日 12時10分

-

トランプトレードの賞味期限は?両立難しい株高と金利高。相場の味方「ハネムーン期間」は100日(土信田雅之)

トウシル / 2024年11月15日 8時0分

-

米国「トランプ相場」の余韻に日本と中国が絡む展開~一喜一憂しやすい地合いで上値トライできるか?~

トウシル / 2024年11月11日 12時10分

-

[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~

トウシル / 2024年11月5日 12時20分

-

衆議院総選挙、与党過半数割れ!マーケットはどう受け止める?~11月の経済イベント動向もチェック!~

トウシル / 2024年10月28日 13時0分

ランキング

-

1なぜ「モータースポーツ新会社」設立? GRとは違う「TGR-D」誕生!? トヨタ会長が語る会社分割の狙いとは

くるまのニュース / 2024年11月25日 23時10分

-

2「トイレ流せない…」水道代にも値上げの波 千葉で水道代を2割“値上げ”方針 住民からは悲鳴も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月25日 21時9分

-

3「オレンジの吉野家」より「黒い吉野家」のほうが従業員の歩数が30%少ない…儲かる店舗の意外な秘密

プレジデントオンライン / 2024年11月26日 7時15分

-

4薄力粉値上げ=パスタ製品は値下げ―日清製粉ウェルナ

時事通信 / 2024年11月25日 17時23分

-

5「ソニーKADOKAWA連合」、アニメ業界に走る激震 「ソニーにやられた」、買収すれば勢力図は一変か

東洋経済オンライン / 2024年11月26日 7時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください