円高急進行。米国はドル高を望む?次に相場を動かす材料は?

トウシル / 2018年1月31日 12時0分

円高急進行。米国はドル高を望む?次に相場を動かす材料は?

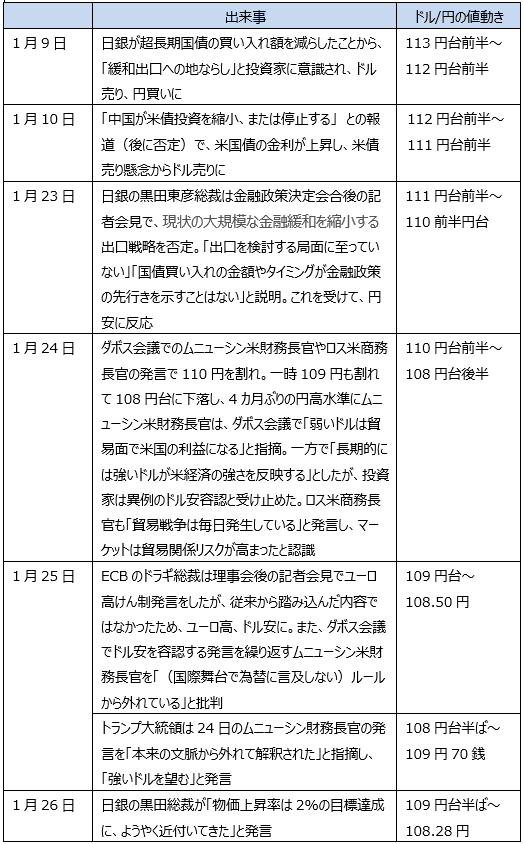

何が円高急進行を支えたのか?

112円台後半で始まった2018年のドル/円は、しばらく112円台を中心とする緩慢な動きが続きました。

しかし、「今年は静かな幕開けかな」と思ったのは第1週だけでした。翌週からは中国の米債への言及と日銀のオペをきっかけに、いきなり動意付き、昨年2017年以来、積み上がった円売りポジションが一気に調整され、円高が進みました。これも単なる円売りポジションの調整であれば、一時的な円買いに終わるかと思いましたが、その後の3年振りのユーロ高と、1年半ぶりのポンド高によるドル売りがさらにドル/円の売り圧力となり、ほとんど戻りがないまま1月12日には110円台に突入しました。

久々の円高水準から外債投資のためのドル買いに出るかと期待されていた日本の投資家も、静観姿勢で110円の歯止めにはなりませんでした。

その後、米国からのドル安容認発言や、日銀の出口戦略への思惑から一気に108円台へと円高が進行。あっという間に昨年のドル安値水準に下落してしまいました。このまま昨年のドル安値107.32円に顔合わせとなり、さらに円高に進んでいくのでしょうか。

こうした今回の円高は、何が背景で進行したのでしょうか。まずは、時系列でその原因をたどります。

以上が、この2週間で起こった出来事ですが、まとめると次のようになります。

- ECB(欧州中央銀行)への金融政策変更への期待から、昨年来ユーロ高、ドル安が続いており、このドル安圧力がドル/円にも波及。米国の次は欧州との期待は今年も持続

- ECBの次は日銀との潜在的な思惑が、日銀オペ減額をきっかけに発現

- 口先だけだった強硬な米通商政策を、ドル安容認発言によって実行に移し始めたとの印象をマーケットに与えた

これらは、今年前半の主要テーマになりそうなため、今後も注目していく必要があります。

FRB(米連邦公開市場委員会)の利上げ回数も相場の主要テーマになるのは間違いないですが、これはある程度規定路線に乗っているため、ECB利上げへの道のりや日銀の出口戦略のほうが鮮度は高く、マーケットの期待は大きくなります。

そして、ドル/円については、ECBの政策よりも日銀の金融緩和政策の出口への動きのほうが反応は大きくなりそうです。しかし、26日の黒田発言については、従来のコメントとなんら変わりはないと、日銀側は説明しています。つまり23日の記者会見で黒田総裁が述べた「出口を検討する局面に至っていない」という発言が真意のようであり、現在の物価水準を見ると、まだまだ金融緩和政策は継続中ということになりそうです。

マーケットは、現在は日銀の出口戦略に神経質になっていますが、これも早晩、反応は鈍くなってくることが予想されます。ただし、毎月発表される国内の物価指標への注目度は今後高まることが予想されるため、注目する必要がありそうです。

中間選挙控える米国。トランプは強硬手段に出るか?

米通商政策の実行はどうでしょうか。今年は、米中間選挙が控えていることから、地盤への選挙対策として、さまざまな強硬発言が出てくる可能性がありそうです。

ムニューシン米財務長官は、ドル安容認発言の翌日に「短期的なドル安には利点と問題点の双方がある」とし、「長期でみれば強いドルが望ましい」と微妙にドル安発言を修正しました。しかし、同時に「『強いドル』を言い続けた、これまでの財務長官と自分は異なる」とも述べたことから、24日の発言が本音だとマーケットは見ているようです。

では、トランプ大統領の本音はどうでしょうか。

米国は伝統的に「強いドルは米国の国益」という通貨政策を掲げてきました。1995年にクリントン政権当時のルービン財務長官が提唱し始めたとされ、その後、歴代の財務長官はこの伝統を引き継いでいます。

つまり強いドルは米国の財政政策の生命線であり、健全な成長と強いドルによって海外の巨額資金が米国債券に流れ、米国財政と経済を支えています。ドル安を容認すると、米国債への為替差損を警戒して、海外勢が米国債を買い控える可能性があります。こうなれば米国は金利上昇という大きな不利益を被ることになりかねません。

そして、1月10日の「中国が米債投資を縮小または停止する」との報道は後に否定されましたが、直後には長期金利は上昇しました。

一方トランプ大統領は、選挙中から「強いドル」とは違うスタンスのようです。

1年前の大統領就任直前(1月17日)の発言を見ると、「われわれの通貨(ドル)は強すぎる」「ドルを押し下げる」「強いドルを持つことは有利な面もあるが、多くの不利な点も抱える」とドル高けん制の内容を繰り返しています。

今回の「ドル高を望む」発言は1年前とは真逆であり、マーケットの過剰反応や批判が相次いだため、対応しただけとも言えます。やはり「米国第1主義」を掲げ、強いドルは米国に貿易赤字をもたらすと不満を持っているのが、トランプ大統領の本音ではないかと、不安になります。

ただ一方で、TPP(環太平洋パートナーシップ協定)やパリ協定への復帰をほのめかすなど、トランプ大統領の発言はコロコロ変わるので、今回の発言もあっさり覆す可能性もあります。

この一連の騒動を見ると、トランプ大統領もムニューシン財務長官も従来の米国の伝統に留意しないタイプかもしれないと見ることもできます。

今回の円高の背景となった日銀の出口戦略への思惑とドル安容認発言。日銀の政策変更はまだまだ先の話だと想定すると、今後、円高は反応が鈍くなってくるかもしれません。

一方で米国の通商政策に絡むドル安容認や相手国の通貨誘導への批判は、11月の米中間選挙までは、繰り返し起こってくる可能性もあるかもしれません。これには今後も警戒の必要がありそうです。

(ハッサク)

この記事に関連するニュース

ランキング

-

1「牛丼500円時代」の幕開け なぜ吉野家は減速し、すき家が独走したのか

ITmedia ビジネスオンライン / 2024年11月26日 8時10分

-

2【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

3「オレンジの吉野家」より「黒い吉野家」のほうが従業員の歩数が30%少ない…儲かる店舗の意外な秘密

プレジデントオンライン / 2024年11月26日 7時15分

-

4激混み国道23号と1号を“直結” 桑名の川沿いを行く新道開通 たった720mでも「かなり便利じゃないかコレ…!?」

乗りものニュース / 2024年11月25日 7時42分

-

52025年の日本経済を左右する「103万円の壁」対策 恒久減税の実現こそ日本経済再生の第一歩だ

東洋経済オンライン / 2024年11月26日 9時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください