ITサービス産業の成長加速。富士通の構造改革に注目

トウシル / 2018年2月1日 8時0分

ITサービス産業の成長加速。富士通の構造改革に注目

ITサービス産業が持続的に成長する時代に

21世紀の成長産業の筆頭として、IT(情報技術)サービス産業があります。eコマース・ネット金融・ネット広告・ゲーム・音楽配信・人材紹介・カーシェアリング・旅行手配サービスなど、さまざまな成長分野があります。

これにともない、ITインフラの構築が喫緊の課題となっています。さらに、マイナンバー導入が起爆剤となって、官公庁や中小企業でもITインフラ構築を急がざるを得なくなっています。ITを使った業務効率化が、官公庁や中小企業にも広がる見込みです。

一方、ネットを使った犯罪が巧妙化する問題もあります。サイバーセキュリティー対策を強化するニーズも、急速に拡大しています。

こうした環境変化を受け、ITインフラ構築を手がけるSI(システム・インテグレーター)や、サイバーセキュリティーを提供する大手には、最高益を更新する企業が増えています。

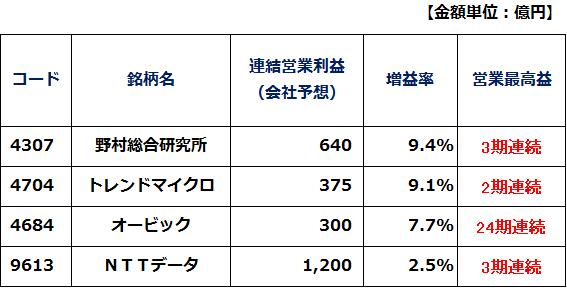

システムインテグレーター、情報セキュリティーソフト大手の今期連結営業利益

・野村総合研究所(4307)は、野村系SIで、コンサル・システム開発・運用を一貫して提供できることが特色です。金融・小売り業などに強みを持ちます。

・トレンドマイクロ(4704)は、個人・法人向けの情報セキュリティーソフトで国内トップです。近年、法人向けの契約が伸びています。

・オービック(4684)は、独立系SIで、主力のERP(統合基幹業務システム)が安定成長しています。中小・中堅企業向けで強みを持ちます。

・NTTデータ(9613)は、SI専業で国内トップです。金融や、官公庁向けで強みを持ちます。M&A巧者で、積極的なM&Aが業績拡大に貢献しています。

ICTサービス中心の成長を目指し、構造改革を加速させる富士通

富士通(6702)は、30年前には、ハード(PCやメインフレーム、半導体、通信機器など)中心に利益を稼ぐ総合電機大手でした。しかし、ハードで利益をあげにくい時代になる中、ソフト(ICTサービス)中心に成長する企業に生まれ変わるため、過去20年以上かけて、構造改革を行ってきました。

これまで、構造改革の実行が遅いと言われ続けてきた富士通ですが、足元、改革を加速させています。昨日、携帯電話(端末)事業を3月30日に売却することを正式に決定しました。昨年2017年11月には、カーエレ事業(富士通テン)も売却しています。

また、今年の4~6月には、長年の懸案だったPC事業を中国レノボ【注】との合弁会社に移管することも決めています。競争力が低下し、利益が不安定なハードから撤退し、ICTサービス中心に成長を目指す構造改革を、加速させています。

【注】レノボ:出荷ベースで世界最大のPCメーカー。日本でもシェア1位。2004年にIBMのPC事業を買収。2011年にはNECのPC部門を買収。

来期(2019年3月期)からPC事業は、富士通の連結対象から外れます。実質的にレノボが富士通のPC事業を買収することになります。

競争力を失い、低採算のPC事業を縮小する方針は、かねてから富士通が検討してきたことです。富士通に限らず、残念ながら日本メーカーすべてが、PC事業で競争力を失いつつあります。

2015年には、富士通・東芝・バイオ(VAIO)の3社でPC事業を統合する話が進んでいました。ところが、その話は破談となりました。競争力の低下している3社で事業統合しても、先細りの懸念は払拭できませんでした。

今回、PC事業の過半を世界トップのレノボに譲渡することで、将来の不安を取り除くことができたと考えています。

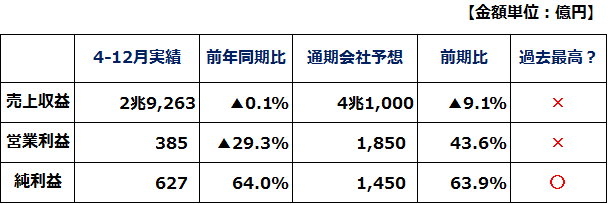

富士通の第3四半期決算はネガティブ

構造改革を加速している富士通ですが、なかなかその成果が目に見える形で出てきません。肝心のICTサービスの収益性が上がらないからです。

1月31日に発表した、第3四半期(2017年4~12月期)決算は、ネガティブでした。今後、利益を稼ぐ中核とみなしているITソリューションやインフラサービス事業の収益性が悪化したため、営業利益は前年比で▲29%の減益でした。国内、海外ともに不採算プロジェクトが発生しました。採算度外視で受注を取りにいく体質がまだ完全には改まっていないのでしょうか。

富士通の2018年3月期業績

それでも、富士通は、2018年3月期通期の純利益が前期比63.9%増の1,450億円と、最高益を更新する予想を据え置きました。ITソリューションやインフラサービスの利益下ブレ(約300億円)を、携帯電話事業の売却益などでカバーする内容です。一時的利益に支えられて最高益を更新しても、評価できません。

ICTサービスで成長する姿がまだきちんと見えてきていないので、富士通へ投資するのは、時期尚早かもしれません。ただ、やるべき構造改革を加速させていることを勘案すると、来期(2019年3月期)以降に、その成果が出ることを期待し、少し投資してみても良いタイミングに入りつつあると考えています。

▼もっと読む!著者おすすめのバックナンバー

2016年5月10日:二極化するPER サービス化社会への対応力を反映

▼他の新着オススメ連載

今日のマーケット・キーワード:株式「ボックス相場」での『積立投資』の効果とは・・・

(窪田 真之)

この記事に関連するニュース

-

60年間赤字ナシのオリックス【8591】株価は5年で95%上昇、5期ぶり最高益で自社株買い&増配も発表 今期も二ケタ増益を計画

Finasee / 2024年11月25日 6時0分

-

【決算深読み】シャープが2024年度上期に黒字浮上、通期黒字も見通す - ブランド事業が寄与

マイナビニュース / 2024年11月14日 16時7分

-

「賃上げに積極的」も「希望退職者3000人以上」の富士通。“日本の常識”を覆す大胆な施策に要注目

日刊SPA! / 2024年11月14日 8時53分

-

USスチール買収で注目、「日本製鉄」株価5年で2倍、配当利回り5%に上昇の理由は? 事業再編で費用先行も利益率の改善が進む今後

Finasee / 2024年11月11日 6時0分

-

なぜ「セブン-イレブン離れ」が起きているのか…お荷物の「イトーヨーカ堂」を捨てられないセブン&アイの苦悩

プレジデントオンライン / 2024年10月28日 9時15分

ランキング

-

1「牛丼500円時代」の幕開け なぜ吉野家は減速し、すき家が独走したのか

ITmedia ビジネスオンライン / 2024年11月26日 8時10分

-

2【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

3「オレンジの吉野家」より「黒い吉野家」のほうが従業員の歩数が30%少ない…儲かる店舗の意外な秘密

プレジデントオンライン / 2024年11月26日 7時15分

-

4激混み国道23号と1号を“直結” 桑名の川沿いを行く新道開通 たった720mでも「かなり便利じゃないかコレ…!?」

乗りものニュース / 2024年11月25日 7時42分

-

52025年の日本経済を左右する「103万円の壁」対策 恒久減税の実現こそ日本経済再生の第一歩だ

東洋経済オンライン / 2024年11月26日 9時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください