相場の波乱に個人投資家はどう対応すべきか

トウシル / 2018年2月21日 8時0分

相場の波乱に個人投資家はどう対応すべきか

「適温相場」は長く続かない

ここ3週間ほどの内外の株価と為替レートの波乱に直面して、不安な思いを抱いている投資家が少なくないのではないか。筆者が人生で初めて暴落の恐怖を味わったのは、投資信託のファンドマネージャーとして株式投資を始めた1986年で、日経平均が数百円下がった日のことだったが、当時、先輩に「山崎君、顔色が悪いよ」と言われた覚えがある。

◎今回の株価下落の主な原因は2つ

- 主に米国長期金利上昇を懸念した米国株価の下落

- それに続く為替レートの円高

昨年来波乱の直前まで、米国では「適温相場」と言われ、株価の変動が小さい中で株価が上値を追う状況が続き、日本の株価もこれに倣った。しかし、そもそも、ボラティリティ(株価の変動性)が小さい中で株価がじわじわ上昇する「適温相場」は長続きする代物ではない。

金利上昇は理論株価の下落材料なので金利が上昇する過程で、いつかはそれが株価下落につながる局面があるのは仕方がない。また、経験的に言って、株式市場は、ずっと低ボラティリティを続けられるようなおとなしいゲームの場ではない。加えて、外国為替もなかなかにワイルドな相場であって、週間で数パーセント上下するくらいのことは常に起こり得る。特に、円の場合は、日本の金融政策が相対的に緩和的である分、購買力平価よりも円安の為替レート水準にあるが、常に少々のきっかけで円高になってもおかしくない。

一方、米国で「適温相場」が永遠には続かないとしても、米国の金利上昇はドル高・円安の要因でもある。円高に弱く円安を好感する日本の株価にとって、米国の金利上昇は悪いだけの材料ではない。

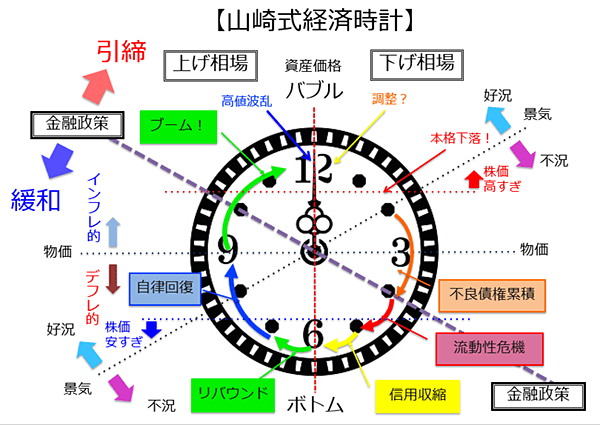

リスク資産は「標準」ないし「標準の1つ下」レベルで

以下の図は、久しぶりに持ち出した「山崎式経済時計」だ。現状は、金融政策の展開からしても、米国が先行して、日本が後を追う形だが、米国は12時前後、日本は11時を少し回ったあたりではないか、というのが現時点の個人的な考えだ(注:目安としてご覧ください)。

米国が11時45分なのか、12時15分なのか、は判断が難しいが、経験的に長短両方の金利水準は、好景気下の株価上昇を殺し切るほどのものではない(いつかは殺すのだが、今ではない)という感触だ。

筆者は、現段階では、個人投資家は、自分にとって「標準」ないし「標準の一段階下」くらいのリスク資産比率をキープしていていいのではないかと思っている。米国株は、長短の金利水準から見ても、本格的なバブル崩壊には遠い。「本格的なバブル崩壊」ではないとすると、株価がさらに下落することがあったとしても、1、2年で以前の高値を回復する公算が大きいのではないだろうか。

黒田、若田部、雨宮体制の日銀は株価にプラス

さて、米国の株価の波乱や円高のほかに、最近の大きな変化として政府による日銀の正副総裁人事案の発表があった。

結論を言うと、この人事案は、株式投資家にとって、ほぼ理想的と言っていい。黒田総裁の再任は大規模な金融緩和を継続する方針のわかりやすいメッセージだし、若田部氏はマイルドなインフレを目指すいわゆる、リフレ派の中でも最強の論客と言ってもいい方なので、日銀はインフレ目標を十分達成するまで金融緩和を縮小しないと予想できる。

この人事案は、もちろん、株価にとってプラス要因だ。

なお、筆者個人は、大規模な金融緩和は適切だが、長期金利の固定とETF(上場投資信託)の買い入れは、あまり好ましくないと思っており、金融緩和の効果を出すためには、もっと素直に財政を使うべきだ(消費者に広くお金が渡る減税ないし給付金がいい)と考えている。ただし、予想の問題としては、デフレ脱却に向けたメッセージ効果を考えると、長期金利の固定も、ETFの買い入れも、当面止められないのではないかと思っている。

無リスク資産は「個人向け国債(変動10)」が断然優れている

さて、内外の株式に対してリスクを持つのが悪くないのだとして、個人投資家には、リスクを取りたくない資産の運用方法が問題になる。リスクを取りたくないお金の運用先として、たぶん現在のベストであり、近い将来にあっても無難な運用対象は「個人向け国債変動金利10年満期(通称「変動10」)」だ。

◎現在の「個人向け国債変動10」の長所は3つ

- 国債なので銀行預金よりも安全

- 変動金利なので、長期金利上昇に利払いが連動し(長期金利の66%に決まる)。

しかも直近の利払い2回分の費用で常に元本100%で換金できるので、金利上昇(長期国債の暴落)に強い - 現在、最低利回りである0.05%で利払いが決まっているが、これはメガバンクの定期預金金利(おおむね0.01%)よりも良い

目下の金融情勢は、特に地銀以下の銀行にとっては厳しい環境であり、銀行預金は、「一人、一行、一千万円」の預金保険の保護範囲を超えて持つことを避けたほうがいい。無難で安全な運用対象は「個人向け国債変動10」だ。

現在、日銀の政策によって利回りが低く固定されている長期国債は、インフレ目標である「2%」が達成されて、利回りが自然に形成されるようになれば、投資を検討する余地が生じる。ただし、長期国債の利回りはおおむね名目GDP(国内総生産)成長率程度に決まるので、その状況は、長期金利(10年国債の利回り)が2%を超えてからだろう。

また、長期国債と「個人向け国債変動10」の利回りの差が1%以上になるのは、前者が3%以上になった時だ。当面、個人投資家がリスクを取りたくない場合の運用対象としては、「個人向け国債変動10」が圧倒的に優れている。

なお、日銀の新体制の人事案を見ても日本の長期金利が上昇するのはかなり先のことになりそうだが、インフレ目標「2%」が達成されると、あるいは市場の反応によって達成が視野に入ると、「ゼロ%付近」に固定することが難しくなる可能性がある。この場合に、どのようなペースで長期金利が上昇し、どのような影響が出るのかを読み切ることは難しい。加えて、日銀による毎年約6兆円に及ぶETF(上場型投資信託)の買い入れもなくなるはずだ。

経済全体にとっては、インフレ率が2%になるような状況は好ましいものなので、財政破綻が起こることは想像しがたいが、金融市場や金融機関の経営に与える影響については、注意しておきたい。こうした状況にあっても、「個人向け国債・変動10」は安全で無難な運用対象であるはずだ。

当面の問題ではないが、日本の長期金利上昇が、何時どのように起こるのか、投資家は想像力を巡らせておくべきだ。

(山崎 元)

この記事に関連するニュース

-

長期金利の上昇局面、債券投資に食指を動かすシニアも多いが…シニアだからこその「留意点」と「選択肢」【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月12日 11時15分

-

市場安定の判断留保、利上げ急がず米大統領選後まで「見極め可能」=日銀10月会合主な意見

ロイター / 2024年11月11日 11時20分

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

-

外国株式インデックスがもてはやされる中で異彩を放つ「外債ファンド」。広島銀行ではなぜ売れるのか?

Finasee / 2024年10月31日 7時0分

-

円金利資産は超長期国債中心に投資、償還多く残高は減少=かんぽ生命・24年度下期運用計画

ロイター / 2024年10月28日 17時0分

ランキング

-

1「牛丼500円時代」の幕開け なぜ吉野家は減速し、すき家が独走したのか

ITmedia ビジネスオンライン / 2024年11月26日 8時10分

-

2サンリオ株、三菱UFJや三井住友銀などが売却 約1335億円

ロイター / 2024年11月26日 16時58分

-

3【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

4激混み国道23号と1号を“直結” 桑名の川沿いを行く新道開通 たった720mでも「かなり便利じゃないかコレ…!?」

乗りものニュース / 2024年11月25日 7時42分

-

5「会社がつらい」同期トップ入社の彼に起こった事 「発達障害グレーゾーン」の人たちの特徴とは?

東洋経済オンライン / 2024年11月26日 14時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください