野菜価格が高騰しているもう1つの理由

トウシル / 2018年3月2日 20時0分

野菜価格が高騰しているもう1つの理由

キャベツの小売価格は歴史的な高値

昨日3月1日、大手カット野菜メーカーは原料を、国産キャベツから、米国やオーストラリア、韓国、台湾などの輸入キャベツに代えると表明しました。

野菜価格が高騰する中、カット野菜に人気が集まっていること、国内での供給が不十分であることがその理由と言われています。すでに国内では白菜やキャベツ、レタスの輸入量が急増し、3月いっぱいは野菜の高値は続くようです。この高値は「昨年の長雨による不作」と「季節的な需要増」が要因とみられます。

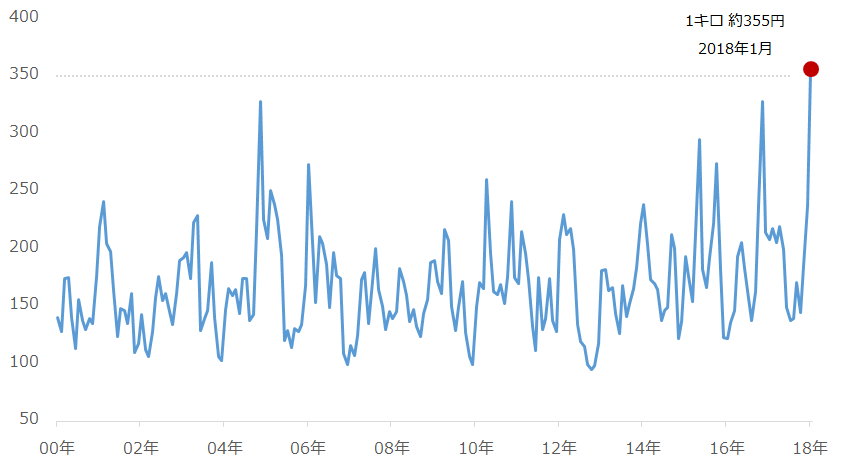

キャベツ1玉の重さは1.2~1.5キロですが、総務省の統計を基に推計したところ、主要都市のキャベツ小売価格の平均は、2018年1月時点で約355円(キロ当たり)となり、価格が確認できる2000年1月以降、最高値となりました。

図1:キャベツの小売価格(キロ当たり)

※主要品目の都市別小売価格-都道府県庁所在市、および人口15万以上の市の月間平均価格

※対象となった都市の数は調査年によって異なる場合がある

出所:総務省統計局 小売物価統計調査(動向編)より筆者作成

キャベツの小売価格に占める運送費の割合はおよそ8%

キャベツを含めた野菜価格の高騰は、天候不良によって起きた「品不足」と言われていますが、筆者は「運送・燃料費」にも少なからず要因があると見ています。

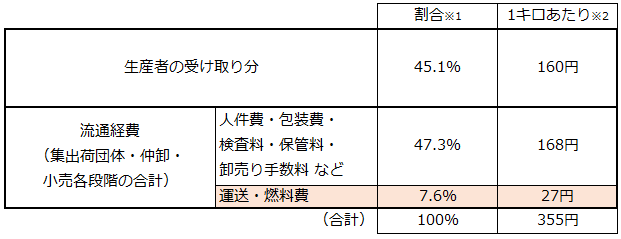

図2:キャベツ小売価格(キロ当たり)における諸経費イメージ

※2 2018年1月の主要都市のキロ当たりの平均価格(税込み)を参照

出所:農林水産省 食品流通段階別価格形成調査を基に筆者推定

図2は、農林水産省の食品流通段階別価格形成調査を基に推計したキャベツの小売価格に占める経費割合です。

キャベツ1キロ355円のうち、160円が生産者の受け取り分、168円が人件費や卸売手数料など、そして27円が運送・燃料費と推測されます(いずれも税込み)。

軽油(小売)価格と原油価格は連動している

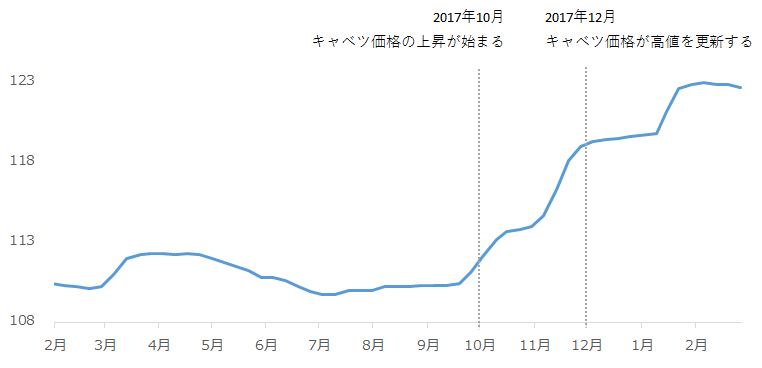

キャベツ価格の上昇が始まった2017年10月時点に比べて、2018年2月の軽油(小売)価格はおよそ10%上昇しています。

前述のキャベツの小売価格の内訳で示した運送・燃料費の割合は、生産者~店頭に並ぶまでの一連の輸送にかかわるコスト、つまり運送・燃料費です。

運送には、軽油で走るトラックが主に用いられ、軽油価格が上昇した場合、運送・燃料費が上昇する可能性があります。生産者・集出荷団体・仲卸・小売り、さらには軽油を提供する業者などの努力によって軽油価格上昇分の小売価格への転嫁は抑えられることもあります。しかし、基本的には、燃料高は業者にとって避けることが難しい外部要因で、軽油価格が上昇した場合、価格に転嫁は行われる(野菜の小売価格の上昇要因が発生する)でしょう。

図3:軽油(小売)価格 単位:円/リットル(税込み)

出所:資源エネルギー庁 石油製品価格調査より筆者作成

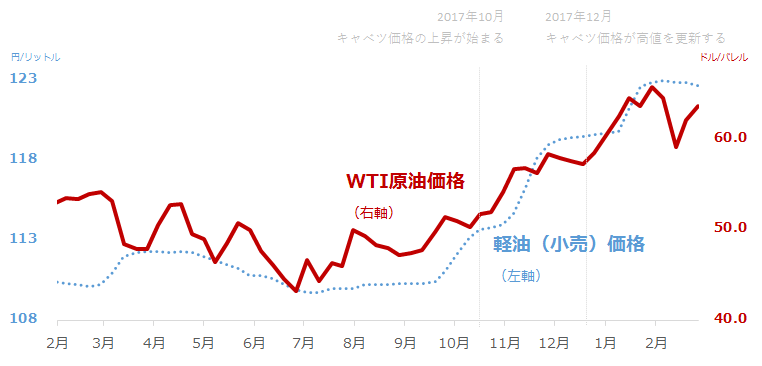

図4:軽油(小売)価格と原油価格の推移

※WTI原油価格はCME先物の期近限月を参照

出所:資源エネルギー庁「石油製品価格調査とCMEのデータ」を基に筆者作成

原油価格は今後、複数の要因により弱含む可能性も

軽油は原油を精製してつくる石油製品の一つで、ガソリンや灯油、重油やLPガスなどもそうです。

このような石油製品は、原材料となる原油価格に連動する傾向があります。日本国内で精製される原油のほとんどは中東産ですが、上図のとおり、日本国内の軽油価格は世界の原油価格の指標であるWTI原油価格と連動しています。

※WTI:West Texas Intermediate(ウエスト・テキサス・インターミディエイト)。主に米国テキサス州西部で生産される原油。ちなみに1バレルはおよそ159リットル。

キャベツの小売価格の変動には、運送にかかわる軽油価格、その軽油価格の変動には原油価格の変動が関わっているということであり、つまりは、キャベツの小売価格の変動には原油価格の変動が関わっている、と言えます。

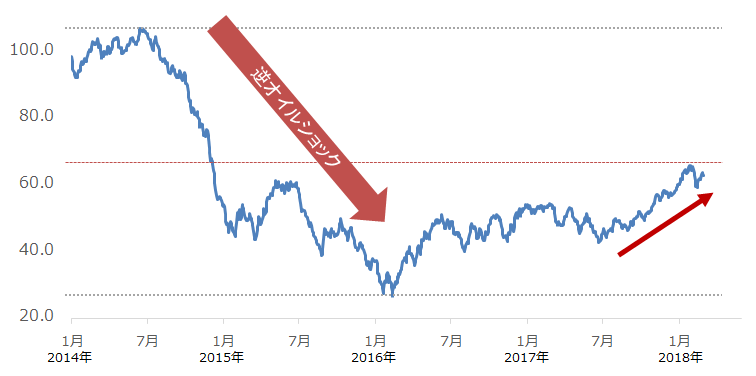

図5:WTI原油価格の動向(長期)

出所:CMEのデータより筆者作成

WTI原油価格は長期的には上昇傾向にあります。2014年半ば以降の原油価格の急落・低迷(いわゆる逆オイルショック)から反発してきました。

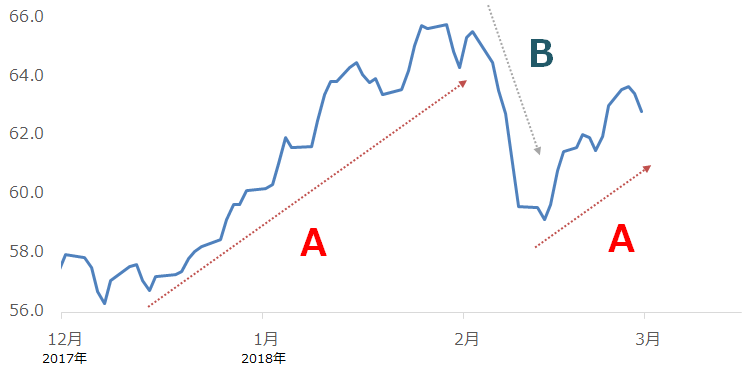

一方、以下は同じWTI原油価格を短い期間で見たものです(2017年12月から2018年2月)。

図6:WTI原油価格の動向(短期)

出所:CMEのデータより筆者作成

ここ最近の原油価格の動向(短期間の変動)について、上昇をAパターン・下落をBパターンとして考えた場合、以下の図のように整理できます。

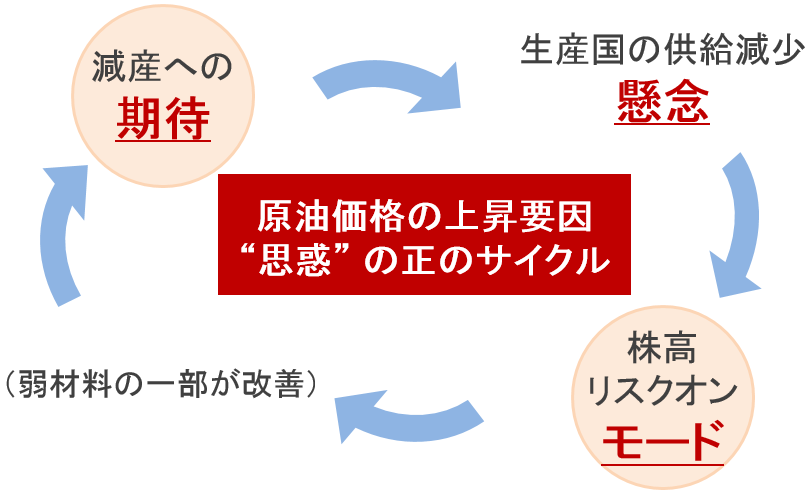

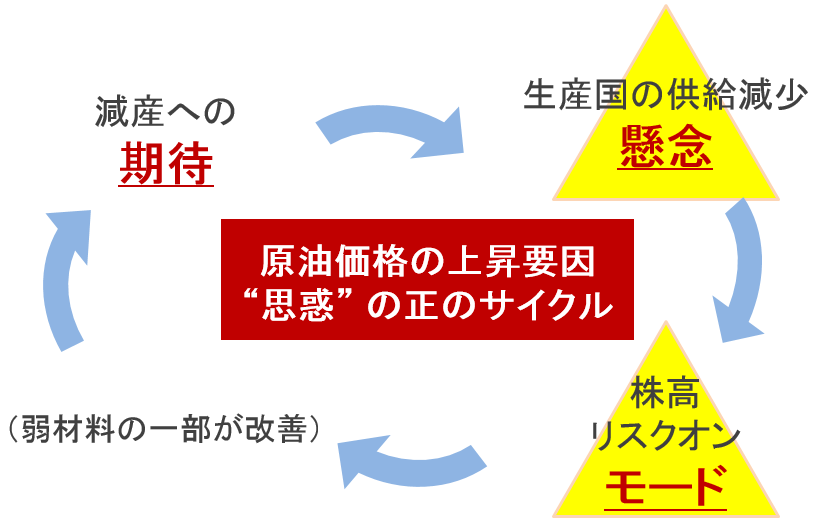

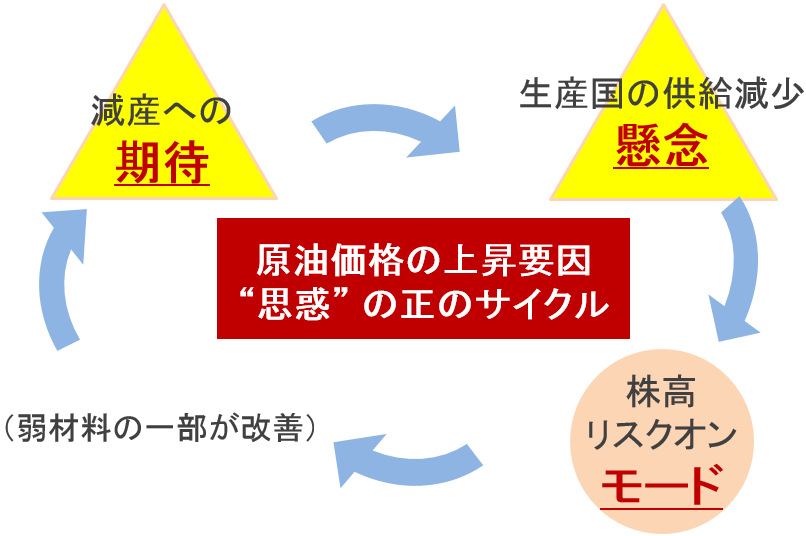

図7:Aパターン(原油価格上昇)

4つの上昇要因が「思惑の正サイクル」を形成し、長期的な逆オイルショックからの反発を演じていると筆者は考えているのですが、その中でも直近の上昇は特に「減産への期待」「株高によるリスクオンモード」が目立っていたと思います。

原油の減産については、過去のレポート「今年起きる!?世界を揺るがす『逆オイルショック』」をご参照ください。

株高(特に米国株の上昇)が見られれば、将来の原油消費拡大期待、および、リスクを取って運用するムードの拡大観測などが生じ、原油価格が上昇する場合があります。

図8:Bパターン(原油価格下落)

Bパターンは、「生産国の供給減少懸念」と「株高によるリスクオンモード」に黄色信号が灯り、原油価格が下落するパターンです。

「生産国の供給減少懸念」は、昨年2017年に散発した中東での地政学的リスクやカナダや欧州などでの生産地での事故などにより、原油の供給が減少する懸念が生じ、それを背景に原油価格が上昇することを意味しています。

しかし、現在は逆に、米国の原油生産量が歴史的な水準まで増加していることが明らかになり、生産国の供給増加→原油価格下落、という構図が生まれています。

※米国の原油生産量については、過去のレポート「過去100年間で最高!?歴史的水準まで増加する米国産原油」をご参照ください。

野菜の生産が進む時期に入り、原油価格が弱含めば、野菜価格は手ごろな価格に戻る!?

足下の野菜価格の高騰の一因(主因ではない)として、運送コストと密接な原油価格の動向を上げましたが、その原油価格の動向については、目先はやや弱含むのではないかと筆者は考えています。

図9:原油市場の今後のイメージ

株高により原油価格が上昇する可能性は引き続きある一方(右下の赤丸)、「減産への期待」と「生産国の供給減少懸念」の2つの柱が不安定化して、目先は原油価格が弱含む可能性があると思います。

不安定化するとは、「減産体制に対する市場の信頼が薄れる」「生産国の供給が増加して世界の需給が緩む可能性が生じる」ということです。

前者は減産に参加している非OPEC(石油輸出国機構)側のリーダーであるロシアの原油生産量が増加に転じつつあること、後者は米国の原油生産量の増加が止まらないことが主な理由です。

それまで原油市場の上昇を支えてきた要因に陰りが見える可能性がある点を、今後のリスクシナリオとして留意しなければいけません。

このことから、原油価格が仮に弱含み、そして春→夏と季節が移り野菜の生育・生産が進めば、自ずと、野菜価格の高騰は鎮まると考えられます。

(吉田 哲)

この記事に関連するニュース

ランキング

-

1サンリオ株、三菱UFJや三井住友銀などが売却 約1335億円

ロイター / 2024年11月26日 16時58分

-

2【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

3「牛丼500円時代」の幕開け なぜ吉野家は減速し、すき家が独走したのか

ITmedia ビジネスオンライン / 2024年11月26日 8時10分

-

4スーパー「オーケー」関西初出店 首都圏が地盤

共同通信 / 2024年11月26日 18時48分

-

5【解説】アマゾンに公正取引委員会が立ち入り検査 問題点は?

日テレNEWS NNN / 2024年11月26日 18時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください