楽天DI 2018年2月:株価波乱

トウシル / 2018年3月9日 9時39分

楽天DI 2018年2月:株価波乱

はじめに

今月のテーマは「株価波乱」です。

2月に米国の長期金利が急上昇したことがきっかけで、NYダウ、日経平均株価ともに急落しました。その後も株価の波乱が続きましたが、投資家の皆様は、どのように対応をされたのでしょうか。

また、楽天証券経済研究所の香川が、この波乱の分析と今後の展開を予測しています。

楽天DIのまとめ

楽天証券経済研究所シニアマーケットアナリスト 土信田 雅之

今回のアンケート調査は2月26日(月)~2月28日(水)の期間で行われました。

2月末(28日)の日経平均終値は2万2,068円でした。前月末の終値(2万3,098円)比では、6カ月ぶりに下落に転じたほか、その下げ幅も1,000円を超えています。

あらためて2月の株式相場を振り返ると荒れ模様の展開でした。日経平均は節目の2万4,000円台に乗せた前月(1月)下旬辺りから徐々に利益確定を中心とした売りに押され始めていましたが、月をまたいでからは、これに米国の長期金利上昇や為替のドル安(円高)傾向を嫌気する動きが加わったことで下げ足が加速しました。とりわけ、2月6日の取引は前日比で1,072円安の急落を見せ、これまでの「適温相場」のムードが様変わりしたような印象となりました。

日経平均はその後も米国金利や為替を警戒する相場地合いが続き、一時2万1,000円台を下回る場面も見られましたが、下げ過ぎの反動や、企業の好決算をきっかけとした買い戻しの動きも出始め、落ち着きを取り戻しつつ、月末にかけては戻りを試す動きもありました。ちなみに、月間の値幅(高値と安値の差)は約2,540円と大きくなっています。

そのような中での今回のアンケートは3,700名を超える方からの回答をいただきましたが、日経平均および為替の見通しDIは前回調査よりもやや改善する結果となりました。ただし、大きく強気に傾いたわけではなく、警戒感が燻っているような印象です。

次回も是非、本アンケートにご協力頂ければ幸いです。

日経平均の見通し

「 DI改善は、株価の再浮上につながるか? 」

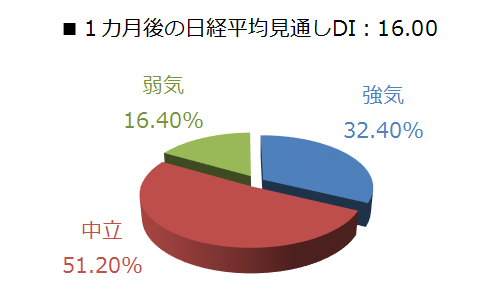

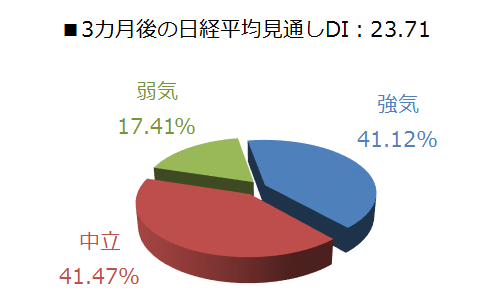

今回調査の日経平均の見通しですが、1カ月先DIの値が16.00、3カ月先DIについては23.71となりました。

そのため、弱気派が強気に転じたというよりは、荒れた2月相場が落ち着きを取り戻してきたことに伴って、一部の中立派が強気派に流れたような印象です。それでも、強気派の占める割合は弱気派を大きく上回っている状況ですので、今回の調査結果は株価急落を受けた割には堅調な見方を維持していると言えます。

また、円グラフにある回答の内訳に目を向けると、弱気派は1カ月先が16.40%、3カ月先が17.41%となっていますが、前回調査(それぞれ16.87%、17.44%)と比べると、実はあまり変わっていません。 前回の結果がそれぞれ、14.18と19.78でしたので、ともにDIの値が改善したことになりますが、今回アンケート実施期間の日経平均が株価の戻り基調にあり、節目の2万2,000円台を回復していたタイミングだったこともDIの改善に影響していたと思われます。

ただし、その後の株式市場の展開からすると、足元の雰囲気はあまりよくないかもしれません。3月に入ってから数日間の日経平均は下落の場面が目立ち、「月初の取引は上昇する」という記録も21カ月連続に伸ばす事ができず、直前に見せていた株価の戻り基調に対して水を差す格好となりました。また、月の始めに大きく下落するという展開は前月と似たものを感じます。

前月の株価急落は、米国の長期金利の上昇基調がリスクとしてにわかに意識され始めたことがきっかけです。「これまでの適温相場は終わったのか?」という議論が出てきたのもこの頃ですが、金利の上昇を市場が警戒しはじめたこと自体が適温相場の終わりを告げている可能性があります。

- 「よい金利上昇」と「悪い金利上昇」の両方が意識されていること

- 米利上げによる引き締め効果が思ったよりも出てしまう可能性があること

- 金融当局が政策で市場をコントロールして行くよりも、市場の混乱によって政策対応をせざるを得ない状況に追い込まれてしまうシナリオが燻りはじめていること

上記3点を踏まえれば、適温相場の「あの頃」に戻すというのは楽観的過ぎるかもしれません。

もっとも、今の状況が必ずしも下落局面入りを断定するものではありませんが、少なくとも、景気や企業業績、金利、為替といった材料をもう一度整理し直して、次の展開のシナリオを探っている最中であると言えます。

その様な中で迎えた3月相場が大きく下落して始まったのは、トランプ米大統領の保護主義政策に対する警戒感の高まりです。トランプ大統領が3月1日に鉄鋼とアルミニウムの輸入について制限(関税)を設けると表明したことがきっかけになっています。

こうした保護主義的な動きが拡大するかどうかは、まだ不透明な部分が多いのですが、関税の強化など、自国を優先させるための保護主義政策は、貿易の障壁が増えることになります。

結果的に経済活動を萎縮させて自国を含めて世界経済へ悪影響を与えることになるため、第二の相場下落の要因(セカンドインパクト)となる可能性があります。早速、米国の主張を受けた各国がいっせいに反発や非難を行ったり、対抗策を打ち出してくる動きも出始めているため、今後の動向によっては、相場を揺り動かす場面が増えてくると思われ、注意が必要です。

FX DI:ドル/円反発期待、ひそかに増える

楽天証券FXディーリング部 荒地 潤

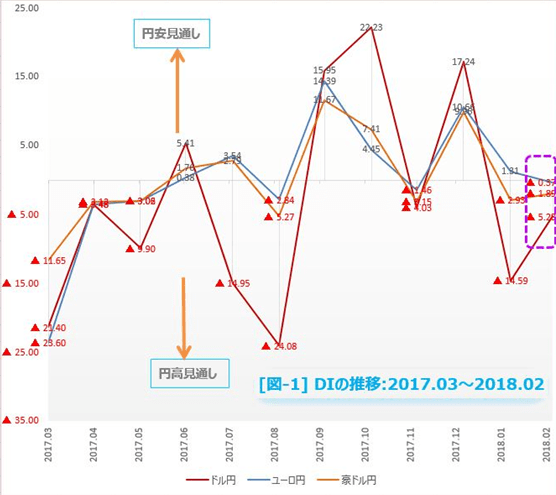

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円の、今後1カ月の相場見通しを指数化したものです。DIがプラスのときは「円の先安」見通し、マイナスの時は「円の先高」見通しを意味します。プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強まっていることを示しています。

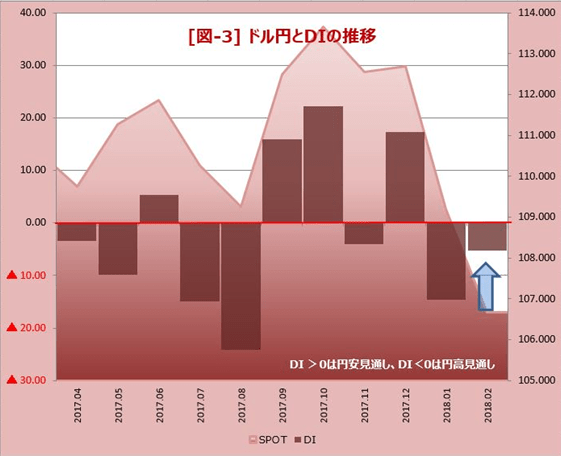

2月の楽天DIは、ドル/円のマイナス幅が減りました(図-1)。105円台へ円高が進む状況で円安見通しが増えていることは注目に値します。2月の下落は調整であって、ドル高トレンドはこれからも続いていくと考える投資家が一定数いるということです。

ドル/円:3月の反発を期待する

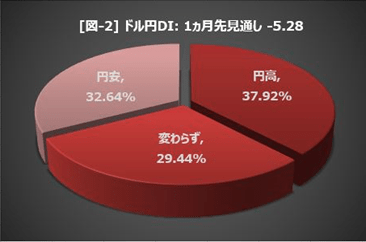

「ドル/円は、1カ月後、どう動いていると考えますか?」という質問に対して、2月末の水準(106.65円)よりも「円高になる」との回答が最も多く、約38%を占めました。一方、「円安になる」と答えた投資家も先月より増えて約33%。「動かない(わからない)」という中立の回答は約29%でした。(図-2)

円安見通しから円高見通しを差し引いたドル/円のDIは、約9ポイントアップ。まだマイナス圏にあるものの、マイナス幅は減って先月の-14.59から-5.28へ改善しています。

2月のドル/円は、110.50円まであと一歩に迫る順調な滑り出しでしたが、米長期金利の急上昇が引き金となった世界同時株暴落で急反転。2016年11月以来となる105円台まで大幅に下落しました。

投資家の円高見通しはかなり強まっているだろうと思いつつアンケート結果を見たところ、なんとDIのマイナス(円高見通し)幅は前月よりも減っていました。(図-3)

ドル/円は、短期間で105円台までずいぶんな距離を落ちてきたことだし、ここらで反発するだろうと考える投資家が増えている、ということです。円安相場観は全体の3割程度ですが、投資家の意識の変化は重要。相場の買い支え要因として働く半面、セリングクライマックスの潜在リスクが積み上がっていく典型ともいえます。

日経平均の1カ月後の見通しを見ると、こちらも同じように、弱気16.4%に対して強気32.4%と、強気が上回っています。3カ月になるとその傾向はさらに顕著で、強気は41.1%に増える一方弱気は17.4%まで減っています。

今が押し目買いの絶好のチャンスなのか、あるいはドル安トレンドだと頭を切り換えてドルを売るべきなのか。1カ月後には答えが出ているでしょう。

ユーロ/円:様子見

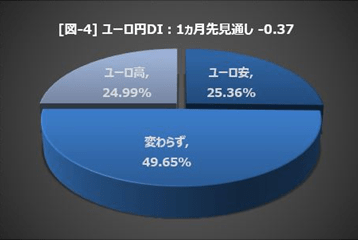

ユーロ/円の1カ月先は、1月末の水準(130.09円)よりも「ユーロ安/円高」になると考える投資家は25%、「ユーロ高/円安」との回答も、約25%でほぼ同割合でした。最も多かったのは、全体の約半数を占める「動かない(わからない)」の中立派でした。(図-4)

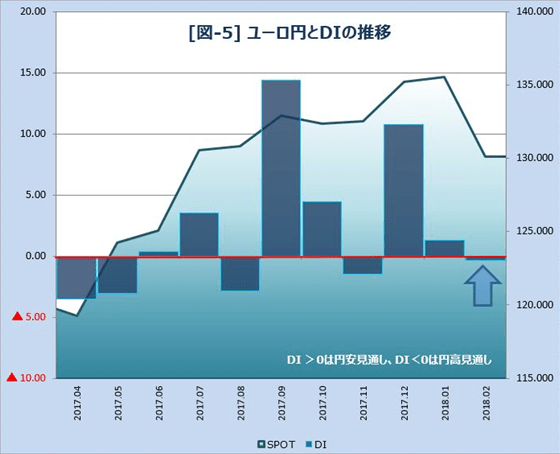

円安見通しから円高見通しを差し引いたユーロ/円のDIは約1.7ポイントダウンしてマイナス-0.37。見通しがどちらにも傾いていない、中立状態となっています。(図-5)

ユーロ/円は、円とユーロというよりも、ドルの動向が大きな影響を持つでしょう。ユーロに関しては、ドイツで大連立政権が成立して政治が安定、選挙を終えたイタリアは、これから財政が問題になりそうですが、ユーロ離脱といった過激な動きは見えません。ECB(欧州中央銀行)には緩和縮小、そして利上げという政策期待も強まっています。ドル安がユーロ買いに強く結びつく素地ができつつあるわけです。ドル/円が105円台でいったん底をつけたと考えるなら、ドル下落は、ユーロ/円の上昇につながります。

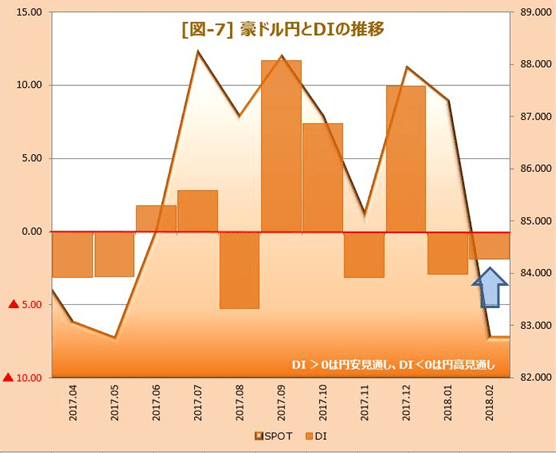

豪ドル/円:中立6割、強い相場観見えず

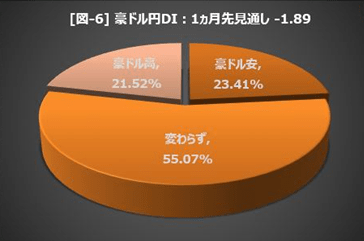

豪ドル/円の1カ月先は、1月末の水準(82.80円)よりも「豪ドル安/円高」になると考える投資家は約23%いて、「豪ドル高/円安」との回答は22%でした。残りの約55%は「動かない(わからない)」の中立派でした。(図-6)

円安見通しから円高見通しを差し引いた豪ドル/円のDIはマイナス1.89でしたが、マイナス幅は先月に比べてわずかながら減りました。(図-7)

今月の質問:「株価波乱」について

楽天証券経済研究所 チーフグローバルストラテジスト 香川 睦

2018年2月の世界株式は、米国株式の急落をきっかけに波乱含みの展開となりました。国内市場でも、米国市場発のリスクオフ(回避)と為替の円高進行で日経平均も乱高下を余儀なくされました。

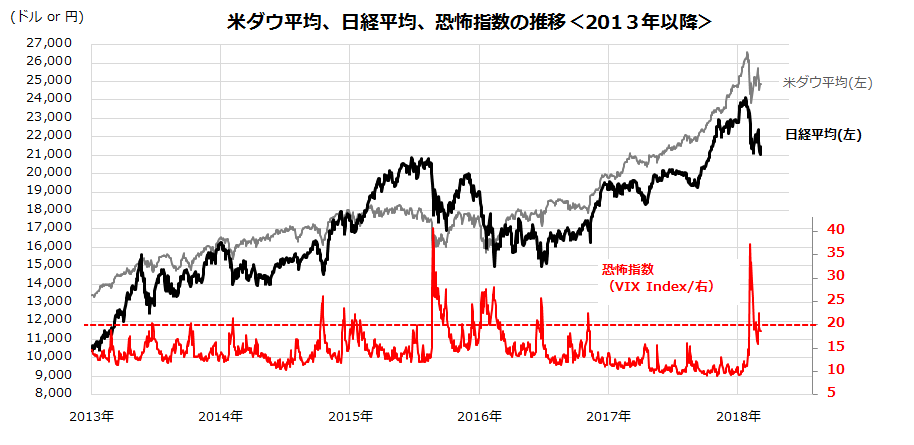

過去の市場実績を振り返ると、こうした場面でも「慌てずに冷静な投資姿勢を維持すること」が大切と考えています。たとえば、米国市場で株価が急落する場面では、VIX指数(通称「恐怖指数」=オプション市場における投資家の先行き変動率予想)が上昇します。先行きの変動率予想が上昇すると、短期の投機筋による売り仕掛けが先行し、資産配分(アセットアロケーション)のなかで株式を売らざるを得ないファンドによる売りも出てきます。したがって、市場心理(センチメント)は悪化し、しばらくは上値が抑えられた局面は過去にも多々ありました。

ただし、VIX指数は永遠に上昇せず、売りが一巡して悪材料が織り込まれると、市場は徐々に落ち着きを取り戻してVIX指数は低下。下値固めを経て、あらためてファンダメンタルズ(経済の基礎的条件)を織り込む傾向に回帰しました(図表)。

例外は、2000年のITバブル崩壊に続く弱気相場や、2008年秋のリーマンショック発生で景気後退入りが濃厚となった局面です。つまり、「近い将来に景気後退入りする可能性が低い景気拡大期のなかでの株価急落は一時的な調整」に留まり、中期的な視点で振り返ると「買い場」(買い増し機会)だったことが多かったことが知られています。

なお、長期の視野で市場実績を振り返った場合、米国株式(S&P500指数)の過去30年における歴年平均騰落率は+9.7%で、変動率(標準偏差)は16.8%でした。日本株式(TOPIX)の同期間における暦年騰落率は+3.0%、変動率は24.6%でした。

つまり、米国株の方が日本株よりもリスク(変動率)調整後リターンが高かった市場実績が知られています。

今後についても、日本と海外の長期的な「成長率期待の差」を勘案すると、日本株式だけではなく外国株式にも投資対象を広げていく「国際分散投資」を展開していく機会とも考えられます。

今回のような世界的な株安に直面して投資家が点検すべき点としては、

(1)内外の経済が変調をきたしているのかを見極めるだけでなく、

(2)資産配分のプロセスで株式リスクを取り過ぎていないか、

(3)長期の視野に立った定時定額投資(時間分散)を実践しているか、

なども見直すことが大切だと思います。特に(3)については、投資家として売買時期を判断するストレスを回避し、「貯めながら増やす資産形成法」として近年注目されており、初心者はもちろん一般投資家にも有効な手法だと考えています。

[今月の質問 1 ]

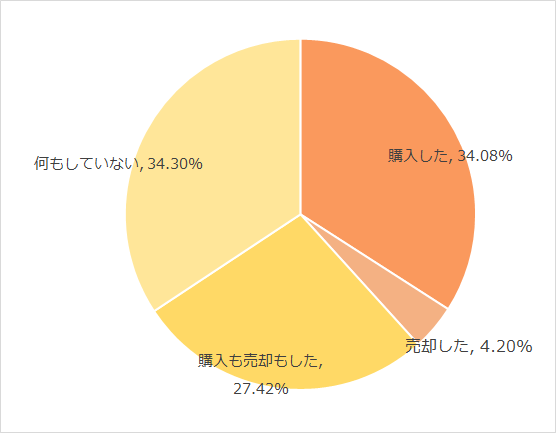

2月初旬にNYダウ、日経平均株価など内外株が急落しました。急落後の投資について教えてください。

[今月の質問 2 ]

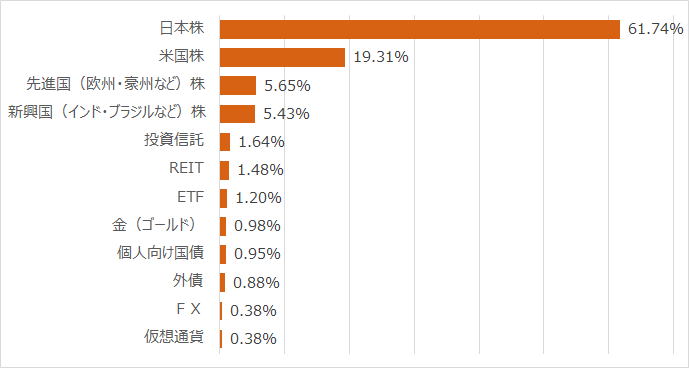

「今月の質問1」で「購入した」「購入も売却もした」方にお伺いします。 なにを購入されましたか。

[今月の質問 3 ]

「今月の質問1」で「売却した」「購入も売却もした」方にお伺いします。なにを売却されましたか。

今後、投資してみたい金融商品・今後、投資してみたい国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

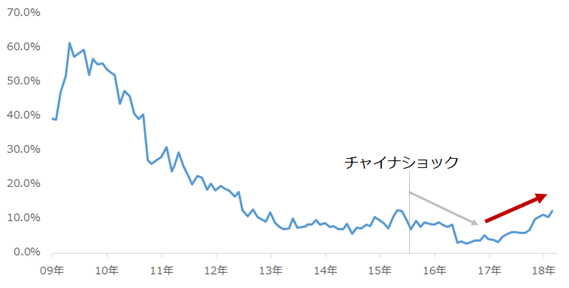

今回は、毎月実施している設問「今後注目する国(地域)」で、「中国」と回答したお客様の割合に注目しました。

先月(2018年2月)のアンケート調査では、アンケート回答者全体の12.4%のお客様が「中国」を今後注目する国としました。この12.4%はチャイナショック(2015年8月)前の2015年4月の12.7%に並ぶ、およそ5年間の最高水準です。

図:「今後注目する国(地域)」で、「中国」と回答したお客様の割合

チャイナショックを機に下落傾向にあった中国を選択するお客様の割合は、近年、上昇傾向にあります。

これは、個人投資家の皆様の中で、中国が投資対象として再び魅力が増してきていることを示していると言えます。なにが起きているのでしょうか?

1「オールドエコノミー」から「ニューエコノミー」に政策の軸足が移った

国営企業を中心とした重厚長大産業(オールドエコノミー)から、民間企業によるITを活用した成長が著しい産業(ニューエコノミー)へのシフトが起きている。それを中国政府が後押ししている。

2「元安防止」から「元高容認」に、人民元をめぐる市場のムードが変化した

人民元の切り下げによってチャイナショックが発生した後、ドル高元安が進行。元安を進行させない政策(中国国外への資金流出防止策)がとられた。しかし、2017年半ばより米国の利上げが想定ほど進まなかったことなどによりドルが弱含み、ドル安元高が進行。現在は、元高をきっかけとして逆に中国国内への資金回帰の期待が高まっている。

足元、中国ではこのような、「産業」「通貨」の面における顕著な変化が見え始めていると言えます。

これらの変化は、個人投資家の皆様においては、新興国の台頭が叫ばれた2000年から2008年ごろまでの期間のような「爆食」を彷彿させる勢いがあったあの中国が、今度は安定した経済成長を見せてくれるのではないか?というこれまでに抱いたことがなかった新たな期待を向けるきっかけとなっていると考えられます。

今回のアンケートの結果は、個人投資家の皆様が、中国に「安定成長」という新たな期待を寄せ始めていることを示していると言えそうです。

表:今後、投資してみたい金融商品 2018年2月調査時点 (複数回答可)

| 投資対象 | 割合 | 前回比 |

|---|---|---|

| 国内株式 | 65.71% | △ 1.93% |

| 外国株式 | 28.64% | △ 0.66% |

| 投資信託 | 33.57% | ▼ 3.69% |

| ETF | 18.03% | ▼ 0.39% |

| REIT | 8.69% | ▼ 0.17% |

| 国内債券 | 4.99% | △ 0.48% |

| 海外債券 | 6.11% | △ 0.19% |

| FX(外国為替証拠金取引) | 10.77% | △ 0.93% |

| 金 | 14.19% | △ 0.03% |

| 原油 | 2.61% | △ 0.15% |

| その他の商品(コモディティ) | 2.03% | △ 0.05% |

| カバードワラント | 1.04% | △ 0.16% |

| 特になし | 7.36% | △0.63% |

出所:楽天DIのデータより筆者作成

表:今後、投資してみたい国(地域) 2018年2月調査時点 (複数回答可)

| 国名 | 割合 | 前回比 |

|---|---|---|

| 日本 | 48.83% | △ 1.53% |

| アメリカ | 40.40% | △ 1.25% |

| ユーロ圏 | 6.85% | ▼ 0.33% |

| オセアニア | 5.09% | ▼ 0.12% |

| 中国 | 12.43% | △ 1.82% |

| ブラジル | 4.91% | ▼ 0.01% |

| ロシア | 2.88% | △ 0.03% |

| インド | 35.55% | △ 0.36% |

| 東南アジア | 25.36% | △ 0.64% |

| 中南米(ブラジル除く) | 2.99% | △ 0.08% |

| 東欧 | 2.24% | △ 0.01% |

| アフリカ | 6.69% | △ 0.09% |

| 特になし | 8.08% | ▼ 1.20% |

出所:楽天DIのデータより筆者作成

(楽天証券経済研究所)

外部リンク

この記事に関連するニュース

ランキング

-

1サンリオ株、三菱UFJや三井住友銀などが売却 約1335億円

ロイター / 2024年11月26日 16時58分

-

2【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

3【解説】アマゾンに公正取引委員会が立ち入り検査 問題点は?

日テレNEWS NNN / 2024年11月26日 18時30分

-

4スーパー「オーケー」関西初出店 首都圏が地盤

共同通信 / 2024年11月26日 18時48分

-

5「会社がつらい」同期トップ入社の彼に起こった事 「発達障害グレーゾーン」の人たちの特徴とは?

東洋経済オンライン / 2024年11月26日 14時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください