荒れ馬を乗りこなす「積み立て」投資術。大荒れ日経平均で効果が高まる

トウシル / 2018年3月20日 7時43分

荒れ馬を乗りこなす「積み立て」投資術。大荒れ日経平均で効果が高まる

今日は、読者から質問の多い「積み立て投資の効果」について解説します。これから日本株投資を始めようと思いつつ、日経平均の乱高下が激しくて投資タイミングがわからないという初心者の方に、ぜひ、知っておいていただきたいことです。

荒れる日経平均

日経平均株価の乱高下が続いています。私は、日本株は割安で、魅力的な投資対象と考えています。日経平均インデックスファンドに投資していけば、中長期で資産形成に貢献すると思います。

ただし、短期的には、日米政治不安や円高を嫌気して、一段安となるリスクも残っています。日経平均の欠点は、値動きが荒いことです。いつ、投資したらよいか、タイミングの判断が難しいアセットです。

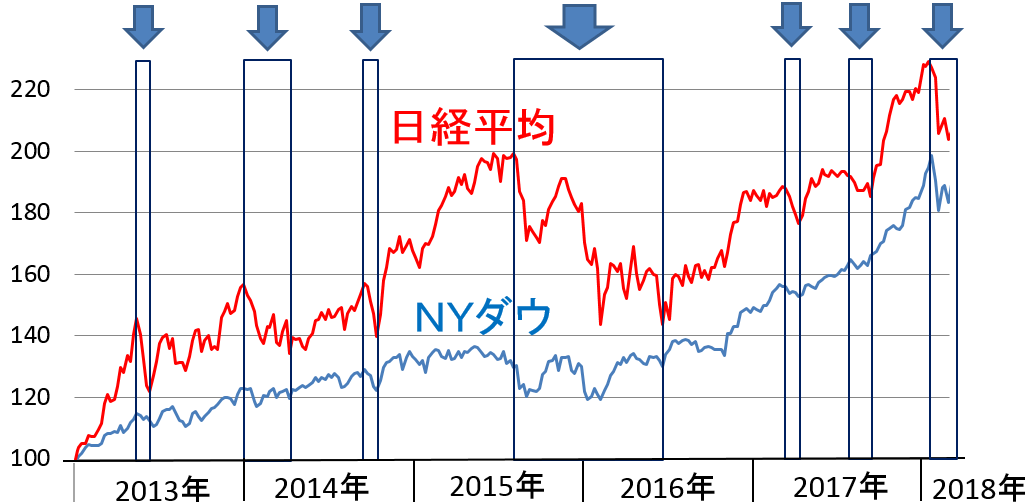

日経平均とNYダウの値動きを比較した、以下のグラフをご覧ください。

日経平均とNYダウの値動き比較:2012年末~2018年3月16日

アベノミクスがスタートした2013年からの累計で比較すると、日経平均の方が大きく上昇しています。ただし、下げ局面(上のグラフで青矢印をつけた所)だけ見ると、日経平均がNYダウより大きく下落していることがわかります。

日経平均の値動きを荒くしているのは、外国人投資家です。外国人は、売るときは下値を叩いて売り、買うときは上値を追って買い、日経平均の値動きを大きくしています。

外国人投資家から見て、日本株は、世界景気敏感株です。世界景気になんらかの不安が出ると、まず、日経平均から売ります。逆に、世界景気に明るい兆しが出ると、日経平均から買います。そのため、日経平均は、世界のどこかで起こる、あらゆる強弱材料に反応して、激しく乱高下します。

荒れれば荒れるほど、投資成果が高まる「積み立て」投資

これからも、「荒れ馬」日経平均は、急落・急騰を繰り返すと予想されます。このような資産に、長期投資するには、どうしたらよいでしょうか?私は、毎月一定額(たとえば、1万円)、積み立てで投資していくのが、よいと思います。

なぜならば、乱高下が激しい資産ほど、「ドルコスト平均法」といわれる積み立て投資の威力が発揮されるからです。それを簡単な例でみてみましょう。

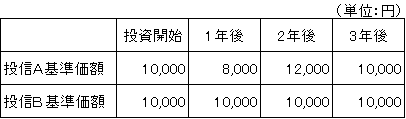

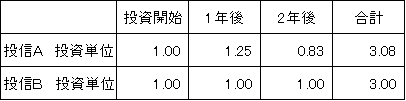

激しく乱高下する投信Aと、値動きのない投信Bに、3年間積み立て投資した場合の投資成果をシミュレーションしました。両方とも、投資開始時点と3年後の基準価額が同じとして、比較しています。

激しく乱高下する【投信A】と、値動きのない【投信B】の基準価額推移

投資開始時点・1年後・2年後に10,000円ずつ投資した場合の取得できる投資単位

「荒れ馬」【投信A】では、ドルコスト平均法の効果で、含み益が発生

まず、【投信A】の、投資成果を見てみましょう。投資開始時点で、基準価額10,000円の時、10,000円を投じて1単位購入します。次に、1年後、基準価額が8,000円に下がったところで、10,000円を投じると、1.25単位購入できます。次に、2年後、12,000円まで値上った時に、10,000円を投じると、0.83単位購入できます。合計で、3.08単位取得できたことになります。

3年後に、【投信A】の基準価額が、投資開始時点の10,000円に戻った場合、投資した3.08単位の評価額は、30,800円となります。合計30,000円の投資が、30,800円になったわけですから、800円の含み益を得たことになります。

投資開始時と、3年後で、基準価額は変わらないのに、含み益が発生しているのは、なぜでしょう。それが「ドルコスト平均法」の効果です。

定額(ここでは1万円ずつ)投資を行っていると、投資対象が値上がりしたときには、少ない投資単位しか買えず、値下がりしたときに、たくさんの投資単位を買うことになります。高い時に少なめに、安い時に多めに買う効果で、長期的な投資成果を大きくすることができるのです。

値動きのない【投信B】では、含み益は得られない

【投信B】は、最初から最後まで基準価額が10,000円のままで、値動きがありません。したがって、投資した30,000円は、30,000円のままです。ドルコスト平均法の効果は、値動きの乏しいアセットでは発揮されません。

このことからわかるように、積み立て投資には、荒れる資産ほど投資成果が大きくなる仕組みが、組み込まれているわけです。荒れる日経平均に投資して、短期的な値動きに翻弄されずに、長期的な投資成果を獲得するには、積み立て投資が優れていると思います。

ファンドマネージャーにとっても嬉しかった「積み立て投資」

私は、25年間、年金・投資信託などの日本株を運用するファンドマネージャーでした。ファンドマネージャー時代に、とても残念に思ったことと、嬉しかったことがあります。

まず、残念なこと。私が運用していた公募投信(日本株のアクティブ運用ファンド)では、日経平均の高値圏で設定(買い付け)が増えるのに、日経平均の安値圏では、ほとんど設定がありませんでした。株は安い時に買って、高くなった時に売ると利益が得られるわけですが、公募投信では、残念ながら、その逆の動きが見られました。

次に、とても嬉しかったこと。私が運用していたファンドが、DC(確定拠出年金)の運用対象となったことです。多数の企業に採用していただけました。DCでは、毎月、一定額の設定が入り続けます。加入者の方は、日経平均が高値でも安値でも、定時定額で積み立てしていただいたことになります。

日経平均が大暴落して世の中が総悲観になっている時、往々にして、絶好の投資チャンスとなっています。ファンドマネージャーとしては、そんな時こそ、しっかりと投資を増やしてほしいと思います。ところが、公募投信では、そういう時に、設定が入ってきません。

私が運用していたDCファンドでは、定時定額の積み立て投資が入ってきますので、リーマンショックで日経平均が大暴落し、世の中が総悲観になっている時でも、淡々と積み立てが入ってきました。

誰でも、株は安い時に買って、高い時に売りたいと思うのでしょうが、言うのは簡単で、やるのはとても難しいことです。そうするためには、世の中総悲観になっている時に、株を買い、みんなが明るくなって強気になっている時に、株を売らなければなりません。それは、少しひねくれた人にしかできないことです。普通の素直な人は、みんなが明るくなっている時に、株を買いたくなり、暗くなっている時に、株を売りたくなるでしょう。

普通の素直な人は、変に、いいタイミングで株を買い、いいタイミングで売ろうとしない方がいいと思います。それでは、どうするべきか?私は、定時定額(たとえば毎月1万円)の積み立て投資をしていくべきと思います。

▼もっと読む!著者おすすめのバックナンバー

3月19日:下落「第3波」ある?日米政治不安と、円高を警戒

▼今日のマーケット・キーワード:『自動運転車』更なる進歩へ求められる法整備

(窪田 真之)

この記事に関連するニュース

-

インド株、米国ハイテク株に続いて注目は「金融株」。金利復活で「ダイワ金融新時代ファンド」に注目!

Finasee / 2024年11月18日 7時0分

-

53歳・資産2000万円女性「暴落前に売却するより、持ち続ける方が結局は得する」10年先を見る長期投資の心得

オールアバウト / 2024年11月16日 6時10分

-

【2024年】11月に買ってはいけない銘柄は?

オールアバウト / 2024年11月7日 12時20分

-

資産の「リバランス」は、どんな頻度でするのがベスト?

オールアバウト / 2024年10月31日 12時20分

-

老後資金のために「NISA」で投資を始めようとした矢先、「首相交代で日経先物が暴落」というニュースを見てしまいました。何かあるたびに暴落するなら、投資なんてしないほうが良いんじゃないでしょうか…?

ファイナンシャルフィールド / 2024年10月31日 5時10分

ランキング

-

1サンリオ株、三菱UFJや三井住友銀などが売却 約1335億円

ロイター / 2024年11月26日 16時58分

-

2【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

3【解説】アマゾンに公正取引委員会が立ち入り検査 問題点は?

日テレNEWS NNN / 2024年11月26日 18時30分

-

4スーパー「オーケー」関西初出店 首都圏が地盤

共同通信 / 2024年11月26日 18時48分

-

5「会社がつらい」同期トップ入社の彼に起こった事 「発達障害グレーゾーン」の人たちの特徴とは?

東洋経済オンライン / 2024年11月26日 14時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください