新社会人の皆さんへ:まず収支管理、次はリスク管理。最後にお金を増やすことを覚えよう

トウシル / 2018年4月3日 7時53分

新社会人の皆さんへ:まず収支管理、次はリスク管理。最後にお金を増やすことを覚えよう

今日のコラムは、4月入社「新社会人」へのメッセージですが、「退職金を得て投資デビュー」を考える読者にも、ぜひ読んでいただきたい内容です。

日本人には、子供に、お金について学ばせる習慣があまりありません。子供にお金の話をするのは、良くないこととする風潮すらあります。そのため、中高年になっても、お金について人生設計ができない方がたくさんいます。そこにつけ込んで、老後の不安をあおりつつ、高額な手数料を取るビジネスがはやります。

新社会人へのメッセージを、いっしょに読んで考えていただきたいと思います。

一番大切なのは、収支管理

社会人になると、収入が増えると同時に、学生のころには無かったいろいろな支出が発生します。行き当たりばったりで、お金を使うのではなく、収入と支出のバランスを考えながら使うことを覚えましょう。

社会人1年目に、収支予定表を作るのは、経験がないだけに難しいと思います。最初は、「走りながら考える」ことになるでしょう。

そこで、1つ、守っていただきたいことがあります。支出は、原則、収入の範囲内に抑えることです。そうは言っても、臨時に大切なイベントで、お金を使わなければならないことがあるかもしれません。また、自分にとって「ここぞ勝負」と思う機会に、自分を磨くための支出が必要になることも、あるかもしれません。

生きたお金の使い方をした結果、一時的に、支出が収入を上回るのは、やむを得ないと思います。ただし、支出が収入を上回る状態を、いつまでも続けることはできません。

恒常的に家計の収支が赤字になっている方に、その理由をお尋ねすると、返ってくる答えはほとんど、「臨時のやむをえない支出があった」です。

「友達の結婚式が多くてお祝いの出費が増えた」「お世話になった人に記念品を贈った」「虫歯ができて歯の治療費がかさんだ」――などなど。「臨時の支出」は常に発生するものと見込んで、支出をコントロールする必要があります。

以下の2つのことを守れば、支出を収入の範囲にコントロールすることができます。

【1】 借金はしない

【2】 給与天引きで、毎月、積み立てで貯蓄する

特に大切なのは、社会人1年目から借金はしないことです。

銀行が貸してくれる・・・と安易に大きな借金を負うべきでない

銀行の融資審査能力が、いちじるしく低下しています。以前ならば、けっして貸さなかったような個人に、大きな金額を貸すようになりました。

20代シングルマザー、貯金なし、健康に問題あって団体信用生命保険に入れない女性が、中古の一戸建てを買うために約4,000万円の住宅ローンを申し込んだら、簡単に認可が出てしまいました。「出てしまった」と言ったのは、無理して一戸建てを買うのが、その人にとっていいことか、疑問だからです。

「持ち家がないと不安」「いざというとき、家さえあれば何とかなる」と考えて家を買いたくなるのもわかります。ただし、その人は「借金がない」ことがどれだけ幸せか、それに気づいていないと思います。

大きな借金を背負って生きていくのは、とても大変なことです。体調を崩して、一時的に収入が途絶えても、借金の返済は続きます。持ち家はなくても、借金なしで生きていくほうが、はるかに安心で堅実だと思います。

さすがに、社会人1年目から、数千万円は借りられないと思いますが、それでも、カードローンで何十万円も借りられる場合があります。

銀行が貸してくれるから「銀行のお墨付きをもらった」と、勘違いすべきではありません。日本銀行がマイナス金利を導入してから、国内商業銀行の基礎体力はいちじるしく低下しています。利ざや(預金利回りと貸金利回りの差)縮小に苦しむ国内銀行は、生き残りをかけて、必死に利ざやの取れる個人ローンを拡大しようとしています。

「溺れるものは、わらをもつかむ」勢いで、やみくもに個人ローンを増やそうとしています。住宅ローンだけでなく、無担保で借りられるカードローンやフリーローンでも、かつてないほど、融資基準がゆるんでいます。銀行は、無謀な借金を止める役割を果たさなくなってきています。

かつて消費者ローン業界が競って過剰な貸付をあおり、個人破産が増えて社会問題となったことがあります。こうした問題を防ぐ目的から、2006年に貸金業法が改正され、2010年に完全施行となりました。これにより、年収の3分の1を超える貸付が禁止されました。

ところが、銀行のカードローンは、その適用対象外となっています。規制の枠をすり抜ける形で、年収と同額に近い貸出まで実行されるようになっていることが、問題となっています。

「その借金は、返すことができるのか」、銀行の審査にゆだねるのではなく、自分自身で冷静に収支計画をたてて、判断する必要があります。

簡単に儲かるうまい話はない

収支管理ができたら、積み立てで貯蓄をしていく習慣を身につけましょう。月々1万円貯蓄できればいいですが、それが無理ならば、月々5千円でも、2千円でもかまいません。貯蓄を習慣にすることが大切です。

ボーナスなどで臨時に収入が増えるときは、少しがんばって貯蓄を増やしてみたいところです。「両親に感謝して贈り物する」と、両親はとても喜ぶでしょう。「がんばった自分にご褒美」もいいと思います。でも、少しでも貯蓄を増やして経済的に自立していくことが、将来の自分の経済的自由を広げることになることを、理解しましょう。

間違っても一攫千金を狙って、過度なリスクを取る甘い投資話に乗ることのないよう、気をつけましょう。世の中には、「楽して大儲けしている人がいる」という話がたくさんあります。「あなたも、楽して儲けたいならば、こうすれば簡単に・・・」と、勧誘する広告もよく見かけます。ほとんどすべて、落とし穴と考えて間違いありません。高い手数料をとられ、大きなリスクを負って、損をする結末になることが多いと言えます。

確かに、世の中には、運よく大儲けする人はいます。仮想通貨で大儲けした話は、よく聞きます。それで会社をやめて、ベンツを買ったと・・・。その話を聞いてから、あわてて仮想通貨を買いにいっても、同じように儲かるはずはありません。相場の世界では、大儲けした人の真似をして同じものを買うと、大損することもありますから、注意しましょう。

資金運用で大切なのは、リスク管理

投資理論の世界に「無リスク利子率」という概念があります。通常、10年国債利回りが「無リスク利子率」とされます(国が破産するリスクは考えないものと前提)。私が20代の頃、10年国債利回りは6%近くありました。元本目減りリスクを負わず、年6%のリターンを得ることができたわけです。

今は、10年国債利回りは、ほぼゼロ%に固定されています。つまり、無リスク利子率は、ゼロです。もし、「年利6%で回る有利な投資商品」が紹介されたとしたら、そこには必ずなんらかのリスクがあると、考えましょう。そのリスクが何であるかわからないまま、投資するべきではありません。

2008年に米国の老舗証券会社リーマン・ブラザーズが破綻しました。このとき、リーマン・ブラザーズが発行していた高利回りの債券に投資していて、退職金のほとんどを失ってしまった人がいました。「欧米の歴史ある老舗証券が発行する高利回り債券だから安心」と勧誘されたようです。

個人投資家は、「利回り」という言葉に弱いようです。「利回り」と聞くと、「確定利回り」と勘違いしてしまうようです。ゼロ%を大きく上回る利回りには、必ず、リスクがあると考えましょう。

私は、けっしてリスクを負うべきでないと言いたいわけではありません。リスクをきちんと理解したうえで、取る価値のあるリスクを取りましょう。お金は、経済に役立つところで活用すれば、リターンを生みます。ただし、それには、相応のリスクが伴います。

銀行預金に置いていても、今は、あまり経済の役に立ちません。多くの銀行が、使いきれない資金を、日銀の当座預金に預けっぱなしにしているからです。企業も、銀行からの借金に頼らず、金融市場で直接、お金を調達する時代になりました。

私たちも、余裕資金の範囲で、株式や外貨建て金融商品など、リスクのある運用を行うことで、資金を増やす可能性が出ます。集中投資ではなく、なるべく分散投資して、長期的にコツコツと積み立てていくことが、望ましいと思います。

年利回り5%が期待できる金融商品は、買いか?

ここで、クイズです。

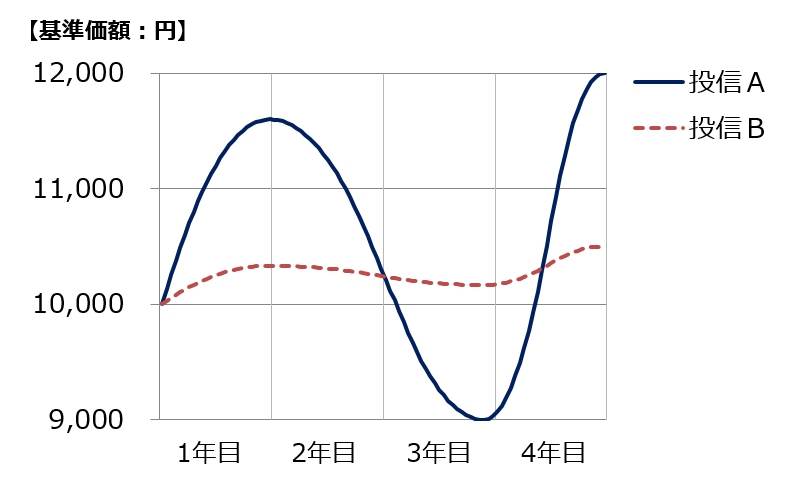

<クイズ>以下の投資信託Aと投資信託B、どちらが良い投資信託でしょう?

未来のことはわからないのですが、わかってしまうとします。4年後に、投資信託Aは20%上昇しています。年平均5%と、魅力的なリターンです。投資信託Bは、4年後に5%上昇しています。年平均1.25%のリターンで、10年国債の利回りがゼロの時代に、これも、なかなかのリターンと言えます。

未来のことがわかってしまうならば、投資信託Aのほうが、明らかに良い投信です。ところが、現実には、未来のことはわかりません。もし、未来のことがわからないまま「年率5%の利回りが期待される」と薦められて、投資信託Aを読者の皆さんが買ったとしたら、その後どうなるか、考えてみてください。

1年後には、15%も値上がりしています。予想以上の値上がりに喜び、ここで、余裕資金を持っていれば、追加で買うかもしれません。ところが、2年目以降、値下がりが続きます。2年目はなんとか我慢したのですが、3年目になると、当初元本を10%も下回るところまで、下がってしまいました。これ以上の下げには耐えられないと、基準価額9,000円ですべて売却してしまうかもしれません。

相場は意地悪なもので、あなたが損失確定の売りを出した直後に急騰し、4年後には、期待通りの年率5%のリターンを達成していますあなたは、この激変に耐えられますか?この激変に耐えることが、リスクを負うということです。

「年利回り5%が期待できる金融商品に投資すべきか」という問いの答えは、あなた自身の中にあります。リスクに耐えられるか否か、考えてみてください。

サラリーマンの生涯年収は、1億~2億円と考えられています。最初に行う、月々1万円の投資では、思い切ったリスクをとってみても良いと思います。ただし、どういうリスクか、自分で 理解できるものにすべきです。

理解したうえで、さまざまなリスクをとって、その結果を見て、学ぶことも大切です。将来、もっと貯蓄が増えたときに、きちんとリスクを管理しながら運用できるようになるために、若いうちは、いろいろトライしてみていいと思います。

高リスク・高リターンの金融商品に投資する方法

リスクは高い(激変する)が、長期的なリターンが高いと期待するものに投資する際、激変に耐えられるようにする投資方法に、2つあります。

【1】積み立てで、毎月コツコツと投資

【2】 一定金額の投資を維持。大きく上昇したときは、少し売り、大きく下落したら少し買う

これから貯蓄を始める、新社会人にオススメは、【1】の積み立てです。すでに、学生時代から貯めたお金がいくらかある方は、【2】をトライしてみてください。それでも、買うべきでないと考えるのは、以下2つのタイプの金融商品です。

●手数料が高すぎる金融商品

●短期的に儲けられると、みんなが熱狂的に投資している金融商品

▼今日のマーケット・キーワード:今春卒業の『大学生の就職内定率』は?

(窪田 真之)

外部リンク

この記事に関連するニュース

-

今さら聞けない50・60代からの「新NISA」のキホン 投資で効率よくお金を増やすための心強い制度

東洋経済オンライン / 2024年11月22日 8時10分

-

57歳、貯金7450万円。ずっと仕事だけで疲れてしまい、後先考えずに退職をしてしまいました

オールアバウト / 2024年11月10日 22時20分

-

社会人3年目の会社員です。お金を貯めようと意識しているのに「60万円」から一向に増えません…効率よく貯金する方法はありますか?

ファイナンシャルフィールド / 2024年11月9日 2時30分

-

49歳会社員、貯金5080万円。このままでは身体も心も壊れてしまうと危機感を感じ退職します

オールアバウト / 2024年11月6日 22時20分

-

41歳会社員、貯金1800万円。40歳になったことを機に住宅購入を考えるようになりました

オールアバウト / 2024年11月2日 12時20分

ランキング

-

1サンリオ株、三菱UFJや三井住友銀などが売却 約1335億円

ロイター / 2024年11月26日 16時58分

-

2【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

3【解説】アマゾンに公正取引委員会が立ち入り検査 問題点は?

日テレNEWS NNN / 2024年11月26日 18時30分

-

4スーパー「オーケー」関西初出店 首都圏が地盤

共同通信 / 2024年11月26日 18時48分

-

5「会社がつらい」同期トップ入社の彼に起こった事 「発達障害グレーゾーン」の人たちの特徴とは?

東洋経済オンライン / 2024年11月26日 14時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください