なぜトランプはアマゾンを攻撃?どうなるナスダック相場

トウシル / 2018年4月6日 7時40分

なぜトランプはアマゾンを攻撃?どうなるナスダック相場

トランプ大統領がアマゾン・ドット・コムを攻撃する理由は?

今週は米中貿易紛争の激化懸念に加え、ハイテク(IT)関連株を中心とするナスダック相場の下落が日米株式相場の重石となりました。フェイスブックの顧客情報漏洩事件、ウーバーの自動運転車事故、テスラの電気自動車リコール問題などで地合いが悪化していたところに、トランプ大統領がツイッターで「アマゾン叩き」を続けたことがナスダック相場を押し下げる要因となりました。大統領がアマゾンを攻撃し始めた理由は3つあるとされています。

(1)アマゾンCEOであるジェフ・ペゾス氏が社主(オーナー)を務めているワシントンポストが大統領選挙中からトランプ批判を繰り広げてきた(大統領はワシントンポスト紙を「フェイクメディア」(噓の報道機関)と反撃していました)

(2)大統領は米国屈指の不動産王で商業用不動産オーナーに支持者が多いとされる。アマゾンが事業を拡大するほど店舗型小売店が廃業を強いられ、商業用不動産のテナントが激減した(トイザラスの経営破綻が典型例)

(3)アマゾンが生み出す雇用よりアマゾンのシェア拡大で失われる雇用が多いことを問題視することで、中間選挙に向けた政治的宣伝に利用したい、などが挙げられています。また、オバマ政権と良好な関係にあったIT系大手企業やその経営者は人種差別に反対(移民受け入れに賛成)で大統領とそりが合わないと言われてきました。ただ、図表1が示すとおり、米ナスダック相場は中長期で日米の株式市場平均を圧倒してきました。今般の株価下落も、長期トレンドのなかでこれまで幾度も経験した短期的調整にみえます。

図表1:優勢を続ける米ナスダック相場に突然の乱気流

ナスダックの利益拡大ペースは市場平均を上回る見込み

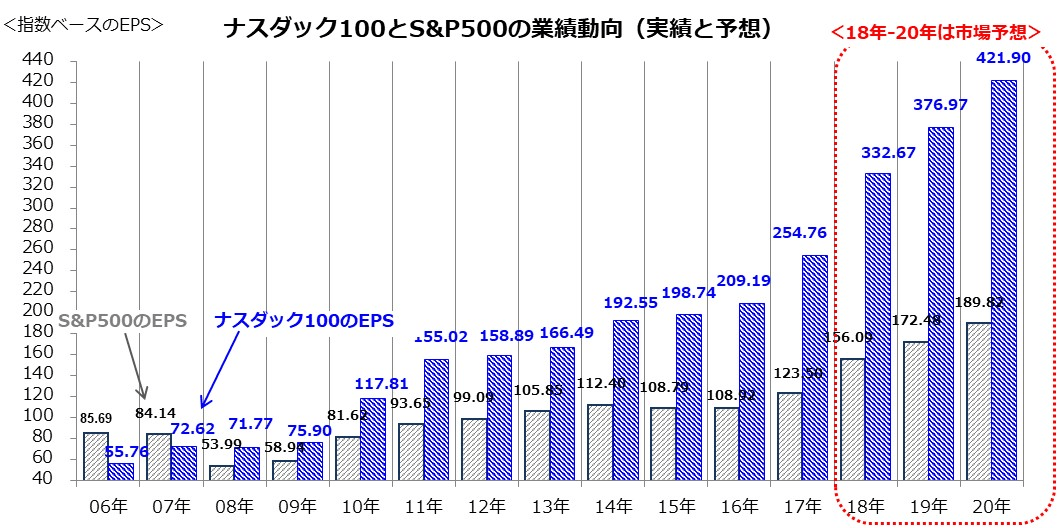

トランプ大統領の「アマゾン叩き」で米ハイテク(IT)関連株などナスダック相場が終焉したと決めつけるのは時期尚早に思われます。図表1で示したナスダック関連の堅調は、ファンダメンタルズ(業績見通し)の長期的改善が追い風となっており、今後数年はその基調に大きな変化があるとは思われません。図表2は、2006年を起点としてS&P500指数(米国の大手企業平均)ベースのEPS(1株当り利益)とナスダック100指数ベースのEPSについて、2017年までは実績EPSを、2018年から2020年までは予想EPS(Bloomberg集計による市場予想平均)の推移を比較したものです。

ナスダック大手企業の利益成長ペースがS&P500指数ベースの利益成長ペースより優勢であり、特に2017年から成長ペースが加速している事象がわかります。2018年も、ビッグデータ、AI、IoT、クラウド、ロボティクスなど「第4次産業革命」の浸透で広がる需要が、米国ハイテク関連企業の業績を拡大させていくと考えられています。2月以降の米国株の波乱で下落したナスダック総合指数やナスダック100指数は、その後いったん買い戻され、3月12日に史上最高値を奪回した経緯があります。世界株式が調整を続けたなか、相対的に堅調だったナスダック銘柄に利益確保のための売りが出やすかったとも言われています。

なお、S&P500指数の時価総額全体におけるハイテク(IT=情報技術)株のウエイト(比率)は直近時点で25%に達するまでにプレゼンス(占有率)を高めてきました。IT関連株を中心とするナスダック大手銘柄の株価不調やその回復は、米国株式全体に影響を与えます。4月下旬からの決算発表で、ハイテク関連株のファンダメンタルズ堅調を確認できるか否かが相場復活を左右すると思われます。

図表2:米ナスダック100指数とS&P500指数の業績動向

ナスダック関連やハイテク関連の株価に値ごろ感

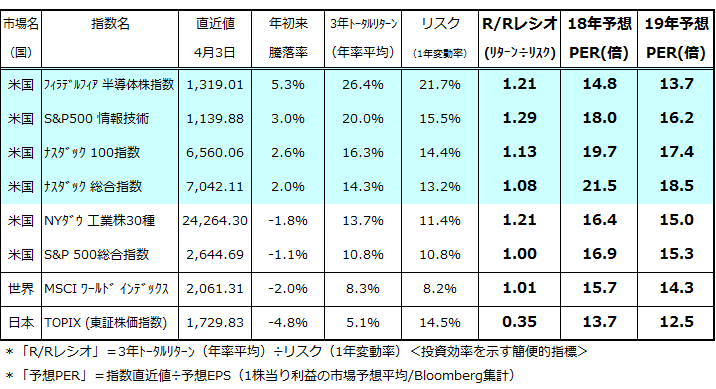

既述のとおり、ハイテク(IT)大手を巡る悪材料が続いた結果、ナスダック関連の株価は大幅に下落しました。その結果、ハイテク関連株はバリュエーション面で「値ごろ感」や「割安感」を鮮明にしています。図表3は、米国のハイテク(IT)関連株指数とされる、フィラデルフィア半導体株指数、S&P500情報技術(IT)株指数、ナスダック100指数、ナスダック総合指数それぞれについて、リスク・リターン特性と予想PER(株価収益率)を日米株式の市場平均と比較した一覧です。過去3年のトータルリターン(配当込み総収益の年率平均)をリスク(1年株価変動率)で割り込んだ「R/Rレシオ」(=リターン÷リスク)でみると、ハイテク関連株指数の投資効率(リスク単位当りリターン)が日本株(TOPIX)を圧倒してきたことがわかります。また、今般の株価下落で、フィラデルフィア半導体株指数のPERは2018年予想で14.8倍、19年予想で13.7倍まで低下しました。

S&P500情報技術(IT)株指数のPERも2018年予想で18.0倍、19年予想で16.2倍まで低下しました。一時警戒された「高値警戒感」や「割高感」が後退したことで、買い戻されやすい株価水準になっています。

図表3:株価指数別のR/Rレシオと予想PER(株価収益率)

こうしたハイテク(IT)関連株は、「ベータ値」が高い特徴があります。すなわち、市場平均(例:S&P500総合指数)と比較して変動率が上下に高く、市場平均が上昇する場面では上昇ペースが強く、市場平均が下落する場面では下落ペースも強くなる傾向がありました。

なお、1950年以降の市場実績を振り返ると、4月の米ダウ平均の平均上昇率は+1.9%で

1年において最も株価が上昇した月でした。また、2006年から2017年までは12年連続でダウ平均は4月に上昇しました(平均上昇率は+2.5%/出所:Stock Trader’s Almanac 2018)。目先の株式市場は「政治リスク」が引き続き上値を抑える可能性もありますが、ファンダメンタルズ面とバリュエーション面で支えがあるハイテク(IT)関連株価の押し目は、長期投資の視野で「投資機会」となる可能性が高いと考えています。

▼著者おすすめのバックナンバー

2018年3月30日:スプリングラリーはある?4月のリスク要因を知る

2018年3月23日:日経平均は内外の政治不安に耐えられるか

2018年3月16日:日米政治不安 対 ハイテク関連株の強気

▼他の新着オススメ連載

今日のマーケット・キーワード:米国FOMCの『ドット・チャート』は?(18年3月)

(香川 睦)

この記事に関連するニュース

-

強すぎる米国株に付いていけない日本株。エヌビディア決算は期待上回れず

トウシル / 2024年11月25日 12時10分

-

株式市場の「強気の終焉」に備える 「買い遅れる恐れ」と「強気の罠」のはざまで(土信田雅之)

トウシル / 2024年11月22日 8時0分

-

トランプ・ラリーいつまで?お祭り騒ぎの中で気になること(窪田真之)

トウシル / 2024年11月11日 8時0分

-

トランプ氏当選確実に、米大統領選。日経平均5万円、5年以内に達成と予想する理由(窪田真之)

トウシル / 2024年11月7日 8時0分

-

与党大敗後の日経平均上昇はもう限界?米大統領選と米国株を総点検!(土信田雅之)

トウシル / 2024年11月1日 8時0分

ランキング

-

1サンリオ株、三菱UFJや三井住友銀などが売却 約1335億円

ロイター / 2024年11月26日 16時58分

-

2【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

3【解説】アマゾンに公正取引委員会が立ち入り検査 問題点は?

日テレNEWS NNN / 2024年11月26日 18時30分

-

4スーパー「オーケー」関西初出店 首都圏が地盤

共同通信 / 2024年11月26日 18時48分

-

5「会社がつらい」同期トップ入社の彼に起こった事 「発達障害グレーゾーン」の人たちの特徴とは?

東洋経済オンライン / 2024年11月26日 14時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください