「PER13倍だから割安」と考えると痛い目にあう?

トウシル / 2018年4月10日 7時47分

「PER13倍だから割安」と考えると痛い目にあう?

「PER(株価収益率)の見方を教えてほしい」との声があります。今日は、そこを解説します。

PERは、株価割安度を測る最も代表的な指標

PERは、「ピーイーアール」または「パー」と読みます。日本だけでなく、世界中の投資家が見る重要指標なので、PERの見方をきちんと理解しておくことは、株式投資を行う上で重要です。

PERは以下のように計算します。

PER=【株価】÷【1株当たり利益】

株価が割安かどうか測る、もっとも基本的な指標は、PERです。株価を1株当たり利益で割って計算します。言い換えると、PERは「1株当たり利益の何倍まで株価が買われているか」を示します。一般的に、倍率が高いほうが株価は「割高」、低いほうが「割安」と判断されます。

株は利益を生む資産。利益に対する倍率で、割安・割高の見当をつけられる

株式会社は、利益を生むために運営されています。株に投資すると、赤字でない限り、利益が発生します。利益から、再投資のための内部留保を除いた部分を、株主は配当金などの形で受け取ることができます。

株のように利益を生む資産は、利益の何倍まで買われているか見ることで、割安・割高のおおまかな見当をつけられます。

ただし、投資資産には利益を生まないものもあります。たとえば、仮想通貨は利益を生みません。したがって、仮想通貨が割高か割安か判断するのは、困難です。

ビットコインは昨年急騰し、今年急落しました。いくら上がっても「なお割安」という意見が出るのも、いくら下がっても「なお割高」との意見が出るのも、PERのような、割安割高の評価軸がないからです。

金(ゴールド)や白金(プラチナ)などの貴金属も、保有しているだけでは、利益を生みません。いくらなら割安、いくらなら割高という見方が定まりにくいのは、利益の何倍まで買われているか、という指標で測ることができないからです。

日経平均の予想PERは約13倍、TOPIXは約15倍。歴史的には安いが、国際比較では普通

PER何倍だったら割安かは、国によっても、時代によっても、異なります。銘柄ごとにも、大きな差があります。一般的に成長性が高いと考えられている銘柄ほど、PERは高くなります。成長性が高いと考えられている国ほど、平均PERは高くなります。

日経平均の予想PERは約13倍ですが、TOPIX(東証株価指数)の予想PERは15倍です。日本株全体の評価としては、TOPIX(東証1部上場全銘柄から構成される指数)のほうが、より適切と言えます。ただし、日経平均でみても、TOPIXで見ても、今のPERは、歴史的に見ると、「割安」と見えます。

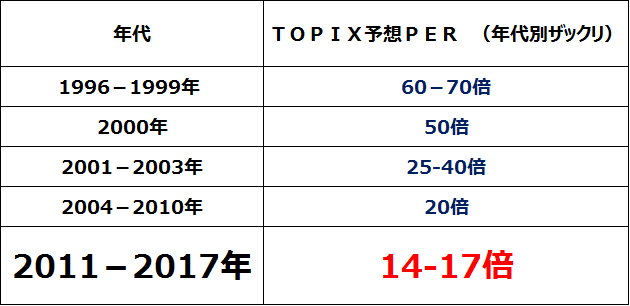

TOPIXの予想PER推移:年代別ザックリ

私は、過去25年、日本株のファンドマネージャーをやってきましたが、PERなどの株価指標で見て、今ほど日本株が割安なことはありませんでした。

ただし、国際比較で見ると、TOPIXの平均PER15倍は、「普通」(特に割高でも割安でもない)と言えます。海外の株価指数は、おおむね10~20倍で評価されてきました。日本株は、かつて50倍以上で評価されていましたが。国際比較では、常に「割高」と言われ続けてきました。

今、TOPIXのPERが15倍まで低下して、やっと国際比較で普通になったと言えます。現在、米国株の平均PERは約17倍と、日本よりもやや高め。欧州各国のPERは12~15倍程度、東アジア各国(中国・韓国・台湾・香港など)は10~12倍程度が多くなっています。

より重要なのは、今が景気回復「初期」か「中期」か「末期」か、判断すること

世界景気は今、非常に好調です。日本の景気も好調です。では、この好景気はいつまで続くのでしょうか? 好景気のときは、利益水準が高くなり、PERは低くなります。不況になれば、利益水準が下がり、PERは高くなります。

そう考えたとき、「TOPIXのPER15倍」は割安でしょうか? 今が景気回復の「初期―中期」ならば、割安と言っていいと思います。ただし、今が景気回復の「末期」なら、割安とは言えません。PERは15倍で同じでも、景気の局面判断しだいで、割安とも割高ともいえることになります。

今がまだ景気回復の「中期」で、2018年も2019年も景気回復・利益拡大が続くならば、PER15倍の日本株は、「とても割安」と言っていいと思います。

2018年は景気拡大が続くが、2019年に景気後退が待っているならば、PER15倍は、妥当(割安でも割高でもない)という判断になると思います。

私は、2018年は景気拡大が続くものの、2019年に景気減速(後退?)のリスクがあると考えています。それでは、日本株は売りでしょうか?

私は、長期投資で買い場との見方を変える必要はないと考えています。それには、2つの理由があります。

(1)2018年も2019年も、2年続けてゆるやかな景気拡大が続く可能性もある。

(2)2019年に景気後退があっても、短期で終息すると考えている。

今後の景気シナリオと、その根拠については、別の機会で詳しく説明します。

▼著者おすすめのバックナンバー

2018年2月28日:PER(ピーイーアール)の見方をわかりやすく解説。PER何倍なら割安?

2016年5月10日:二極化するPER サービス化社会への対応力を反映

▼他の新着オススメ連載

今日のマーケット・キーワード:『内閣支持率』低下の株式市場への影響は?

(窪田 真之)

この記事に関連するニュース

-

インド株、米国ハイテク株に続いて注目は「金融株」。金利復活で「ダイワ金融新時代ファンド」に注目!

Finasee / 2024年11月18日 7時0分

-

米国株の「バフェット指数」が過去最大に!今買うと割高?指数の活用について解説

MONEYPLUS / 2024年11月16日 7時30分

-

シニアの資産形成、投資信託は「アクティブファンド」「インデックスファンド」どちらが正解?【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 11時15分

-

トランプ氏当選確実に、米大統領選。日経平均5万円、5年以内に達成と予想する理由(窪田真之)

トウシル / 2024年11月7日 8時0分

-

株価のパフォーマンスと企業収益の「断ち難い関係」とは【資産運用のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月30日 8時15分

ランキング

-

1サンリオ株、三菱UFJや三井住友銀などが売却 約1335億円

ロイター / 2024年11月26日 16時58分

-

2【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

3【解説】アマゾンに公正取引委員会が立ち入り検査 問題点は?

日テレNEWS NNN / 2024年11月26日 18時30分

-

4スーパー「オーケー」関西初出店 首都圏が地盤

共同通信 / 2024年11月26日 18時48分

-

5「会社がつらい」同期トップ入社の彼に起こった事 「発達障害グレーゾーン」の人たちの特徴とは?

東洋経済オンライン / 2024年11月26日 14時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください